O mercado internacional de fertilizantes registrou ao longo da última semana um comportamento heterogêneo nas cotações da Bolsa de Chicago (CBOT). Em 13 de fevereiro, a Ureia no Golfo dos Estados Unidos, com contrato para fevereiro, foi negociada a US$ 457,50 por tonelada FOB, registrando valorização semanal de 0,6%. A Ureia no Oriente Médio, com o mesmo vencimento, ficou estável no comparativo semanal, sendo precificada a US$ 485 por tonelada FOB. Já o Fosfato Diamônico (DAP), negociado no porto de Nova Orleans, nos Estados Unidos, registrou decréscimo de 0,3% ante a semana passada, com o contrato de fevereiro cotado a US$ 628 por tonelada FOB.

No mercado de importação brasileira, as cotações da ureia entregue ao país, com vencimento em fevereiro, foram negociadas a US$ 472,00 por tonelada CFR, retração de 0,5% em relação à semana anterior. O Fosfato Monoamônico (MAP), por sua vez, obteve um movimento de incremento, em 2,9% na semana, no contrato com vencimento para junho sendo negociado a US$ 720,00 por tonelada CFR.

No segmento de nitrogenados, as cotações da ureia seguem ancoradas em expectativas de demanda aquecida nos Estados Unidos, que forma estoques para o início do seu calendário de plantio, além da possibilidade de nova licitação indiana, fator potencialmente altista para o balanço global. A Rashtriya Chemicals and Fertilizers (RCF) anunciou a abertura de uma rodada adicional para aquisição de 1,5 milhão de toneladas do insumo.

O movimento ocorre após a compra anterior ter ficado aquém do volume inicialmente projetado, preservando a necessidade de recomposição de estoques e mantendo o país ativo no mercado internacional ao longo de fevereiro. As propostas permanecem válidas até o final do mês, com embarques previstos até o término de março. Dessa forma, o calendário indiano permanece como vetor determinante para a formação dos preços no curto prazo.

A atuação da Índia confere suporte às referências globais, especialmente em um ambiente de oferta relativamente ajustada. O desfecho dessa nova rodada tende a balizar o direcionamento das cotações nos próximos meses, seja consolidando o atual nível de sustentação, seja permitindo acomodações, caso a disponibilidade internacional se mostre mais ampla que o antecipado.

Na Europa, a União Europeia avalia implementar cotas para restringir a entrada de amônia russa no bloco, medida integrante de seu 20º pacote de sanções. A iniciativa, apresentada pela Comissão Europeia, busca reduzir a dependência do insumo oriundo da Rússia, ao mesmo tempo em que procura resguardar a estabilidade do abastecimento regional.

A amônia constitui matéria-prima estratégica para a produção de nitrogenados, como ureia e nitrato de amônio, amplamente utilizados na agricultura europeia. Apesar das sucessivas sanções, parcela relevante das matérias-primas consumidas pela indústria do bloco ainda tem origem russa, evidenciando a relevância estrutural desse fluxo comercial.

A eventual adoção de cotas poderá alterar a configuração do suprimento no continente, exigindo diversificação de fornecedores e possivelmente elevando os custos de aquisição. Produtores europeus tendem a intensificar contratos com origens alternativas, enquanto importadores deverão readequar estratégias logísticas e comerciais para assegurar regularidade no fornecimento.

Em relação aos fosfatados, a sustentação das altas decorre de um cenário global mais restritivo. A limitação da disponibilidade internacional reduz a probabilidade de ajustes baixistas e mantém os preços em trajetória ascendente. Esse quadro é fortemente influenciado pela menor presença da China no mercado exportador, diante da priorização do consumo doméstico e dos impactos sazonais associados ao feriado lunar. Adicionalmente, a maior demanda estadunidense, já citada anteriormente, também contribui como fator altista.

A recente valorização do gás natural, insumo estratégico para a síntese de ureia, reforça o pano de fundo altista observado no mercado de nitrogenados. Nos Estados Unidos, as temperaturas excepcionalmente baixas e as intensas nevascas registradas em janeiro impulsionaram a demanda por aquecimento, provocando avanço expressivo nos contratos futuros de gás natural. O encarecimento do insumo energético, nesse contexto, repercutiu diretamente sobre a estrutura de custos da indústria de fertilizantes.

Entretanto, com a transição para o período pós-inverno no Hemisfério Norte, a tendência aponta para acomodação gradual dos preços do gás, aliviando a pressão sobre os custos de produção dos nitrogenados.

Por sua vez, o mercado de potássicos permanece em compasso de estabilidade, com variações pouco expressivas nas cotações, sinalizando equilíbrio momentâneo entre oferta e demanda. O contraste é evidente frente aos nitrogenados e fosfatados, cujos fundamentos seguem mais tensionados.

No Brasil, a dinâmica doméstica tende a permanecer condicionada a esses vetores externos, com repercussões diretas sobre margens, ritmo de internalização e estratégias de posicionamento ao longo do primeiro semestre.

O Índice de Poder de Compra de Fertilizantes (IPCF) no país encerrou janeiro em 1,2, recuo aproximado de 9% frente ao mês anterior. Ainda assim, o indicador permaneceu acima do registrado em igual período do ano passado, quando atingia 1,09.

No mês, as commodities agrícolas avançaram, em média, 1,5%, com destaque para milho (+2%), algodão (+2,5%) e açúcar e etanol (+3,5%). Apesar da retração próxima a 2% na soja, o conjunto dos preços agrícolas manteve viés positivo. Já os fertilizantes apresentaram elevação média de aproximadamente 5% no período. A apreciação do real frente ao dólar também contribuiu para o resultado observado.

Divulgado mensalmente pela Mosaic, o IPCF corresponde à relação entre indicadores de preços de fertilizantes e de commodities agrícolas, tomando como base o ano de 2017. Quanto menor o índice, mais favorável a relação de troca ao produtor. O cálculo contempla as principais culturas brasileiras (soja, milho, açúcar, etanol e algodão) oferecendo um termômetro relevante para a análise do poder de compra no setor.

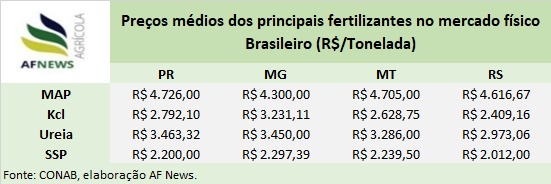

Na tabela abaixo estão os preços médios dos principais fertilizantes nas regiões monitoradas: