O mercado internacional de fertilizantes registrou, na primeira semana de fevereiro, um movimento predominantemente altista nas negociações da Bolsa de Chicago (CBOT). Em 6 de fevereiro, a Ureia no Golfo dos Estados Unidos, com contrato para fevereiro, foi negociada a US$ 454,75 por tonelada FOB, registrando valorização semanal de 3,4%. A Ureia no Oriente Médio, com o mesmo vencimento, apresentou avanço de 7,2% no comparativo semanal, sendo precificada a US$ 485 por tonelada FOB. Já o Fosfato Diamônico (DAP), negociado no porto de Nova Orleans, nos Estados Unidos, registrou incremento de 1,2% ante a semana passada, com o contrato de fevereiro cotado a US$ 630 por tonelada FOB.

No mercado de importação brasileira, as cotações da ureia entregue ao país, com vencimento em fevereiro, foram negociadas a US$ 474,50 por tonelada CFR, avanço de 3,7% em relação à semana anterior. O Fosfato Monoamônico (MAP), por sua vez, acompanhou um movimento de incremento, de forma leve, em 0,7% na semana, no contrato com vencimento para junho sendo negociado a US$ 712,5 por tonelada CFR.

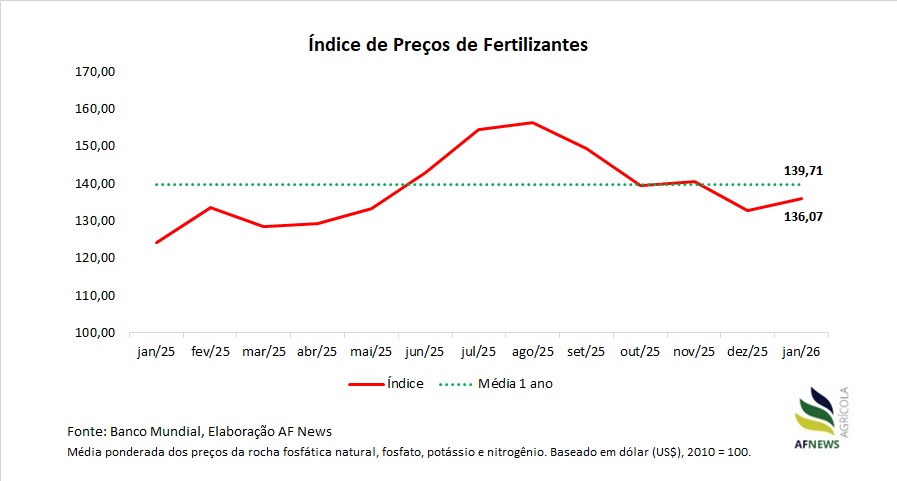

O Índice de Preços dos Fertilizantes do Banco Mundial, calculado a partir de uma média ponderada dos preços internacionais da rocha fosfática natural, fosfatos, potássio e nitrogênio, todos denominados em dólar, alcançou 136,07 pontos em janeiro. O resultado representa elevação de 2,42% frente a dezembro e avanço de 9,48% na comparação com janeiro de 2025. Ainda assim, o índice permanece 2,61% abaixo da média dos últimos 12 meses, estimada em 139,71 pontos.

Com a aproximação de um novo ciclo agrícola, o fortalecimento das cotações internacionais tende a pressionar os custos de produção no campo, tendo em vista que grande parte dos fertilizantes são importados. Esse ambiente reforça a expectativa de que 2026 possa ser marcado por revisões nas estratégias de adubação, com possíveis impactos negativos sobre o volume de entregas de NPK, diante da necessidade de maior racionalização no uso de insumos.

O desempenho do agronegócio brasileiro ao longo das últimas décadas esteve ancorado na incorporação de tecnologia, no avanço genético e no uso intensivo de insumos, fatores que sustentaram ganhos expressivos de produtividade e permitiram que a expansão da produção compensasse o aumento dos custos, preservando as margens de rentabilidade. No momento atual, contudo, embora a produtividade siga avançando, os retornos marginais têm se mostrado decrescentes. Somam-se a esse quadro a elevação dos preços dos insumos e um ambiente de crédito mais restritivo, com juros elevados, o que amplia a necessidade de aportes financeiros por parte dos produtores.

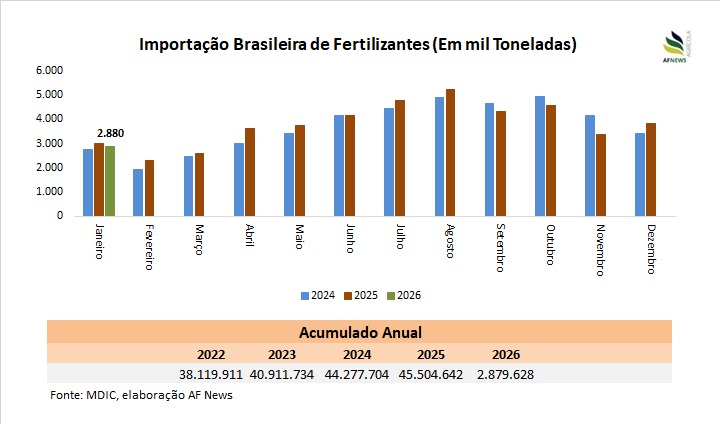

Segundo dados da Secretaria de Comércio Exterior (Secex), no mês de janeiro, as importações totais de fertilizantes somaram 2,879 milhões de toneladas, representando um recuo de 3,7% em relação ao mesmo mês do ano anterior. O preço médio de importação atingiu US$ 325,51 por tonelada, alta de 4,7% na comparação anual, reforçando o fato de que os custos da produção agrícola seguem subindo.

A taxa de câmbio tem atuado como fator parcial de amortecimento. O dólar manteve-se praticamente estável frente ao real em relação à semana anterior, encerrando o período cotado a R$ 5,23. Esse patamar contribuiu para suavizar, ainda que de forma limitada, o impacto da valorização dos insumos importados, sobretudo considerando que, nos meses anteriores, a moeda norte-americana operou em níveis mais elevados.

No campo geopolítico e comercial, a Rússia deve buscar reforçar sua posição como principal fornecedora de fertilizantes ao Brasil durante a 8ª Reunião da Comissão Brasil–Rússia de Alto Nível de Cooperação, em Brasília. A iniciativa ocorre em um contexto de avanço das exportações chinesas para o mercado brasileiro, que vêm ampliando sua participação e intensificando a concorrência em um segmento estratégico para o agronegócio nacional.

Os dados mais recentes indicam uma mudança gradual no perfil das importações. Em 2024, a Rússia respondeu por 26,3% das compras brasileiras de fertilizantes, enquanto a China representou 17,2%. Em 2025, apesar do aumento do volume total importado, a participação russa recuou para 25,3%, ao passo que a fatia chinesa avançou para 18,8%, sinalizando o fortalecimento da presença da China no abastecimento nacional.

Esse reposicionamento ocorre em meio a um processo mais amplo de reorganização das cadeias globais de insumos, influenciado por tensões geopolíticas, entraves logísticos e maior instabilidade nos fluxos comerciais internacionais. Paralelamente, produtores brasileiros vêm ajustando suas estratégias de compra, com maior preferência por produtos de menor concentração, como forma de mitigar custos, o que tende a favorecer fornecedores mais competitivos e com maior capacidade de entrega.

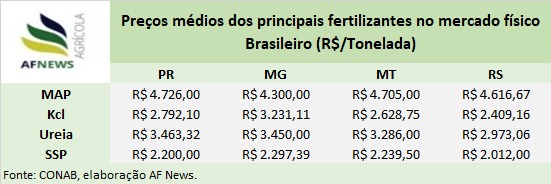

Na tabela abaixo estão os preços médios dos principais fertilizantes nas regiões monitoradas: