O mercado internacional de fertilizantes apresentou movimentações majoritariamente de avanços ao longo da semana na Bolsa de Chicago (CBOT). Em 23 de janeiro, a Ureia no Golfo dos Estados Unidos, com contrato para fevereiro, foi negociada a US$ 432 por tonelada FOB, registrando valorização de 4,7% frente à semana anterior. A Ureia no Oriente Médio, com o mesmo vencimento, apresentou avanço na mesma proporção, de 4,7%, sendo precificada a US$ 447,50 por tonelada FOB. Por outro lado, o Fosfato Diamônico (DAP), negociado no porto de Nova Orleans, nos Estados Unidos, recuou 0,5% no comparativo semanal, com o contrato de fevereiro cotado a US$ 620 por tonelada FOB.

No mercado de importação brasileira, as cotações da ureia entregue ao país, com vencimento em fevereiro, foram negociadas a US$ 450 por tonelada CFR, registrando avanço expressivo de 5,3% na semana. O Fosfato Monoamônico (MAP), por sua vez, acompanhou um movimento de incremento no contrato com vencimento para junho, sendo negociado a US$ 685 por tonelada CFR.

O atual cenário mostra-se particularmente desafiador, sendo marcado por pressão altista. O primeiro vetor de suporte é a demanda global robusta. Na Índia, as importações de fertilizantes somaram 577 mil toneladas em dezembro de 2025, crescimento expressivo frente às 118 mil toneladas observadas em dezembro de 2024, segundo o governo do país. No acumulado do calendário agrícola indiano, que se estende de abril a março, as compras externas atingem 3,3 milhões de toneladas, alta de 122% em relação ao mesmo intervalo da safra anterior. Esse avanço foi impulsionado, sobretudo, pelo aumento nas aquisições de ureia e DAP, elevando de forma significativa o dispêndio total do país com fertilizantes.

A China também segue importando bastante do insumo agrícola. Em 2025, o país adquiriu mais de 14,1 milhões de toneladas de fertilizantes, com a Rússia respondendo por cerca de 35% desse volume, aproximadamente 5 milhões de toneladas, conforme dados da Administração Geral de Alfândegas (GAC) chinesa.

Em contrapartida, a oferta internacional apresenta sinais de restrição, influenciada por limitações produtivas e medidas de controle às exportações. No segmento de nitrogenados, a produção de ureia no Irã foi reduzida em razão do período de inverno, quando o gás natural é priorizado para o aquecimento doméstico. Ademais, instabilidades políticas internas contribuem para o redirecionamento das atenções do país à segurança energética e social.

No segmento de potássicos, o Canadá, por meio da Canpotex, informou que as vendas do primeiro trimestre já estão integralmente comprometidas, com todo o volume de produção previamente negociado. Na Rússia, a Uralkali tende a adotar postura mais cautelosa ao longo do mesmo período, reforçando o ambiente de oferta ajustada.

Os custos elevados das matérias-primas essenciais ao processo produtivo também têm afetado negativamente a cadeia de suprimentos, resultando em paralisações pontuais. Os altos preços da amônia restringem a atuação de produtores de ureia, enquanto a valorização do enxofre limita a oferta de fertilizantes fosfatados. Soma-se a esse quadro a extensão das restrições chinesas à exportação desses insumos até agosto de 2026, intensificando o aperto na oferta global pelo segundo ano consecutivo.

No mercado doméstico, a Mosaic anunciou a prorrogação, por mais 30 dias, da paralisação da produção de superfosfato simples (SSP) em suas unidades da Fospar, no Paraná, e de Araxá, em Minas Gerais. A decisão está associada à recente elevação dos preços do enxofre, insumo-chave na fabricação do produto, e a companhia sinaliza que não pretende adquirir o a matéria-prima no mercado interno no curto prazo.

A expectativa é de que a recomposição da oferta ocorra de forma gradual nos próximos meses, mantendo a disponibilidade limitada dos principais fertilizantes utilizados no Brasil. A persistência de uma demanda aquecida neste início de ano amplia o desequilíbrio entre oferta e consumo, elevando o risco de novos repasses altistas ao longo da cadeia.

No entanto, a desvalorização do dólar frente ao real, de 1,7% na semana, com a moeda norte-americana cotada a R$ 5,28, atua como fator de atenuação das pressões externas. Com o real mais fortalecido, as importações tornam-se relativamente mais atrativas, mitigando parcialmente os impactos do ambiente internacional, sobretudo em um país fortemente dependente de fertilizantes de origem externa.

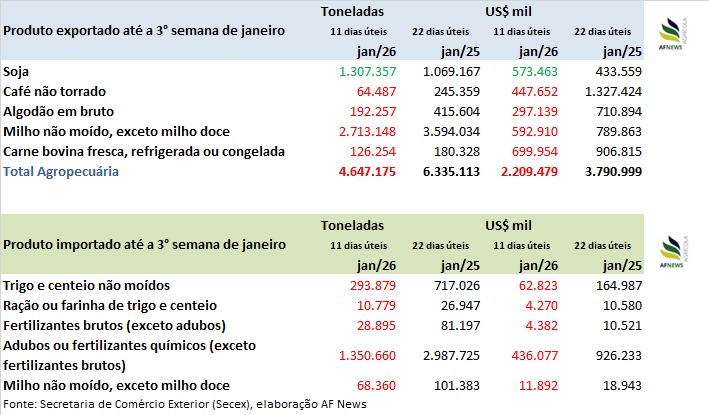

Em relação as importações, dados da Secretaria de Comércio Exterior (Secex) mostram que, até a terceira semana de janeiro (11 dias úteis), o Brasil importou 1,35 milhão de toneladas de Adubos ou Fertilizantes químicos, volume que representa 45,2% do total adquirido em janeiro de 2025 (2,98 milhões de toneladas). O preço médio negociado atingiu US$ 322,9/tonelada, avanço de 4,1% na comparação anual. A média diária do produto importado é de 122,78 mil toneladas, decréscimo de 9,6% ante igual período do ano anterior.

Já as importações de fertilizantes brutos somaram o volume de 28,8 mil toneladas, valor que representa 35,6% do total adquirido no mesmo mês do ano anterior (81,1 mil toneladas). O preço médio negociado atingiu US$ 151,6/tonelada, incremento de 17% na comparação anual. A média diária do produto importado é de 2,6 mil toneladas, queda de 28,8% ante igual período do ano passado.

Na tabela abaixo estão os preços médios dos principais fertilizantes nas regiões monitoradas: