O mercado internacional de fertilizantes apresentou movimentações heterogêneas ao longo da semana na Bolsa de Chicago (CBOT). Em 16 de janeiro, a Ureia no Golfo dos Estados Unidos, com contrato para janeiro, foi negociada a US$ 402,25 por tonelada FOB, registrando valorização de 2,3% frente à semana anterior. Em contrapartida, a ureia no Oriente Médio, com o mesmo vencimento, apresentou recuo de 0,6%, sendo precificada a US$ 420 por tonelada FOB. Já o Fosfato Diamônico (DAP), negociado no porto de Nova Orleans, nos Estados Unidos, recuou 0,4% no comparativo semanal, com o contrato de janeiro cotado a US$ 622,50 por tonelada FOB.

No mercado de importação brasileira, as cotações da ureia entregue ao país, com vencimento em janeiro, foram negociadas a US$ 420 por tonelada CFR, registrando avanço marginal de 0,2% na semana. O Fosfato Monoamônico (MAP), por sua vez, manteve-se estável no contrato com vencimento para junho, sendo negociado a US$ 660 por tonelada CFR.

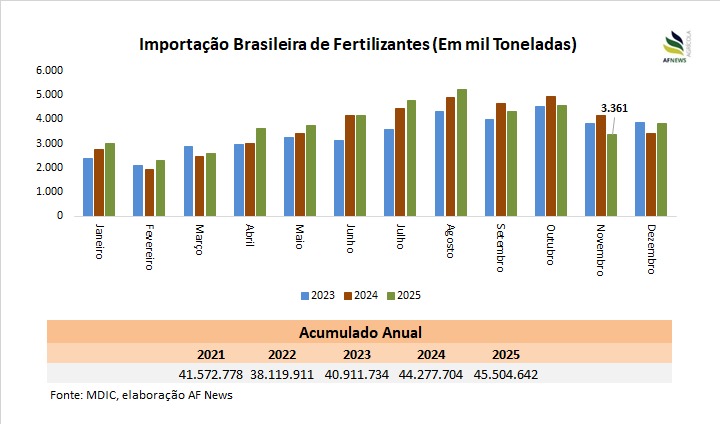

O ano de 2025 foi marcado por margens operacionais bastante comprimidas para os produtores rurais, o que motivou a adoção de estratégias voltadas à contenção dos custos de produção. Nesse contexto, observou-se uma substituição parcial de fertilizantes de alta concentração por alternativas menos concentradas. As importações de ureia recuaram 7% em relação ao ano anterior, enquanto as compras de MAP registraram queda expressiva de 25,7%. Em sentido oposto, as aquisições de sulfato de amônio (SAM) avançaram aproximadamente 28%, enquanto as de Superfosfato Simples (SSP) cresceram 22% no mesmo período.

A maior preferência por insumos de menor concentração nutricional implica a necessidade de aplicação de volumes mais elevados no solo para assegurar o adequado suprimento de nutrientes às lavouras. A decisão de compra, portanto, envolve uma combinação de fatores como disponibilidade regional, níveis de preços, relações de troca e custo-benefício, sempre considerando a quantidade efetiva de nutrientes fornecida por cada produto.

Segundo dados da Secretaria de Comércio Exterior (Secex), no acumulado de 2025, as importações totais de fertilizantes somaram 45,5 milhões de toneladas, representando crescimento de 2,8% em relação a 2024. O preço médio de importação atingiu US$ 340,49 por tonelada, alta de 11% na comparação anual, reforçando a pressão sobre os custos de produção agrícola.

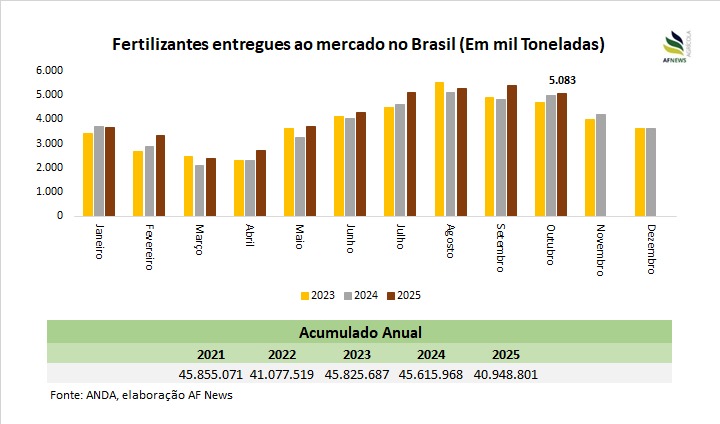

Com esse contínuo avanço dos insumos importados, o país segue enfrentando um gargalo estrutural significativo, que é a elevada dependência de fertilizantes provenientes do mercado externo. De acordo com a Associação Nacional para Difusão de Adubos (Anda), entre janeiro e outubro de 2025, a produção nacional alcançou 6,2 milhões de toneladas, volume que corresponde a apenas 15,2% do total de fertilizantes entregues aos produtores no período, estimado em 40,4 milhões de toneladas.

Diante desse quadro, o monitoramento contínuo do mercado internacional torna-se essencial, especialmente nos países que figuram como principais origens das importações brasileiras. Na Venezuela, por exemplo, as instabilidades políticas decorrentes da invasão dos Estados Unidos geram alertas específicos para o segmento de fertilizantes nitrogenados. Embora o país responda por cerca de 5% das importações brasileiras de ureia, a proximidade geográfica confere relevância estratégica, sobretudo em situações de necessidade imediata, devido ao menor custo logístico.

Na Europa, os preços dos fertilizantes podem apresentar movimento de acomodação diante da retirada das medidas relacionadas ao custo do carbono, o que tende a estimular a demanda no continente. Paralelamente, o acordo comercial entre a União Europeia e o Mercosul ganha relevância ao influenciar a formação de preços das commodities agrícolas na América Latina, impactando indiretamente o mercado de fertilizantes por meio das relações de troca. Nesse contexto, a Alemanha se destaca como o principal player europeu na produção e exportação de Cloreto de Potássio (KCl), e o acordo pode ampliar sua participação no fornecimento ao Brasil, trazendo maior conforto em termos de abastecimento.

Na Rússia, a intensificação no conflito contra a Ucrânia, embora não tenha provocado efeitos diretos sobre as cotações até o momento, pode gerar entraves logísticos e elevação dos custos de exportação. Na China, a manutenção das cotas de exportação tende a restringir a oferta global de fertilizantes fosfatados de alta concentração e de ureia. Já no Irã, as sinalizações do governo dos Estados Unidos quanto à possibilidade de aplicação de sanções e taxações a quem negociar com o país eleva o nível de incerteza regional, fator relevante considerando que o país figura entre os maiores produtores mundiais de ureia.

Nesse ambiente de elevada dependência externa e riscos geopolíticos, ganha destaque o avanço recente da Petrobrás na retomada das Fábricas de Fertilizantes Nitrogenados do Nordeste (FAFENs). Em janeiro, a estatal registrou progressos importantes nesse processo. Em Sergipe, a unidade, que já produzia amônia desde 31 de dezembro, iniciou a fabricação de ureia em 3 de janeiro. Na Bahia, a planta de Camaçari concluiu sua manutenção no mês anterior e encontra-se em fase de comissionamento, com expectativa de início da produção de ureia até o final de janeiro.

As duas unidades, juntas, produzirão amônia, ureia e ARLA 32 (Agente Redutor Líquido Automotivo), com investimentos iniciais de R$ 38 milhões em cada fábrica, totalizando R$ 76 milhões. A FAFEN de Sergipe, localizada em Laranjeiras, possui capacidade instalada para produzir 1.800 toneladas diárias de ureia, o equivalente a 7% do mercado nacional. Já a unidade da Bahia, em Camaçari, pode produzir 1.300 toneladas por dia, correspondendo a cerca de 5% da demanda nacional, contribuindo para a mitigação parcial da dependência externa e o fortalecimento da cadeia de suprimentos do agronegócio brasileiro.

Na tabela abaixo estão os preços médios dos principais fertilizantes nas regiões monitoradas: