Soja – Mercado Externo

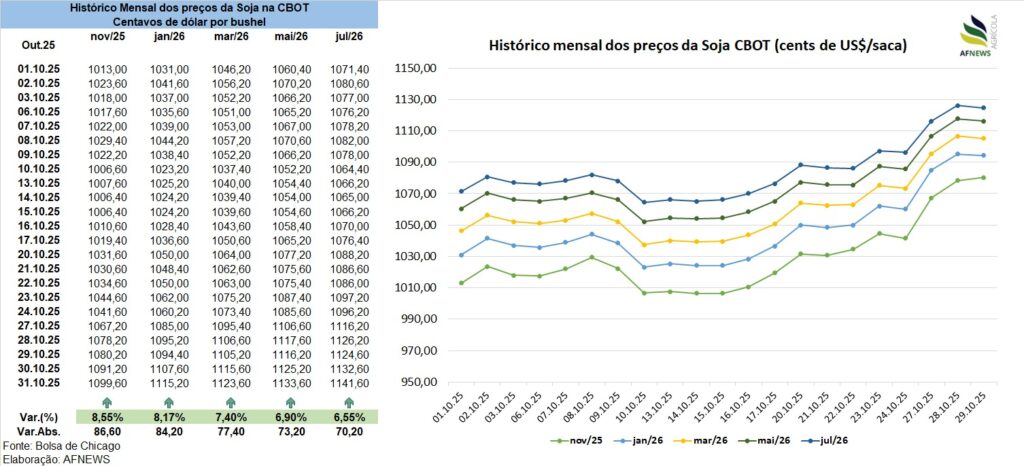

Os contratos futuros da soja na Bolsa de Chicago (CBOT) encerraram outubro em forte valorização. No dia 31, o vencimento novembro acumulou ganho mensal de 8,55%, encerrando a US$ 10,99 por bushel, enquanto o contrato janeiro avançou 8,17%, finalizando a US$ 11,15 por bushel. Esse movimento elevou as cotações ao maior patamar desde julho de 2024.

A recente escalada de preços foi impulsionada por uma sucessão de notícias relacionadas ao apetite de compra da China. O encontro entre os presidentes dos Estados Unidos e da China, realizado em 30 de outubro, sinalizou a reaproximação comercial entre as duas potências, com Pequim retomando aquisições de produtos agropecuários norte-americanos, entre eles soja, sorgo e derivados energéticos — além de compromissos em temas de segurança e redução tarifária.

Como parte do acordo, a China assumiu o compromisso de importar 12 milhões de toneladas de soja dos EUA na temporada 2025/26, estabelecendo meta mínima de 25 milhões de toneladas anuais pelos próximos três anos. A confirmação de uma compra inicial, ainda que modesta, de 180 mil toneladas por parte da estatal COFCO reforçou o sinal positivo ao mercado.

Apesar do otimismo inicial, permanece a cautela entre agentes. Caso não ocorra revisão baixista na estimativa da safra norte-americana, o volume adicional de compras anunciado por Pequim não deve ser suficiente para aliviar de forma significativa os estoques dos EUA. Nesse contexto, ainda é prematuro afirmar que o mercado encontrou um piso estrutural na CBOT.

A paralisação do governo norte-americano desde setembro também adicionou incerteza, ao interromper a divulgação dos tradicionais boletins do Departamento de Agricultura dos Estados Unidos (USDA) como as condições de lavouras, o balanço de oferta e demanda (WASDE) e demais indicadores essenciais, reduzindo a disposição dos participantes em assumir posições mais ousadas.

O único dado reportado pelo USDA nas últimas semanas foi o de inspeções semanais de embarques. Até 23 de outubro, os volumes inspecionados somaram 1,061 milhão de toneladas, um recuo acentuado de 33,3% ante a semana anterior e queda expressiva de 59,7% em relação ao mesmo período de 2024. É o menor volume semanal registrado em 18 anos. No acumulado do ano comercial, os embarques totalizam 6,715 milhões de toneladas, retração de 36,9% frente ao ciclo anterior, quando alcançavam 10,643 milhões de toneladas.

Soja – Mercado Interno

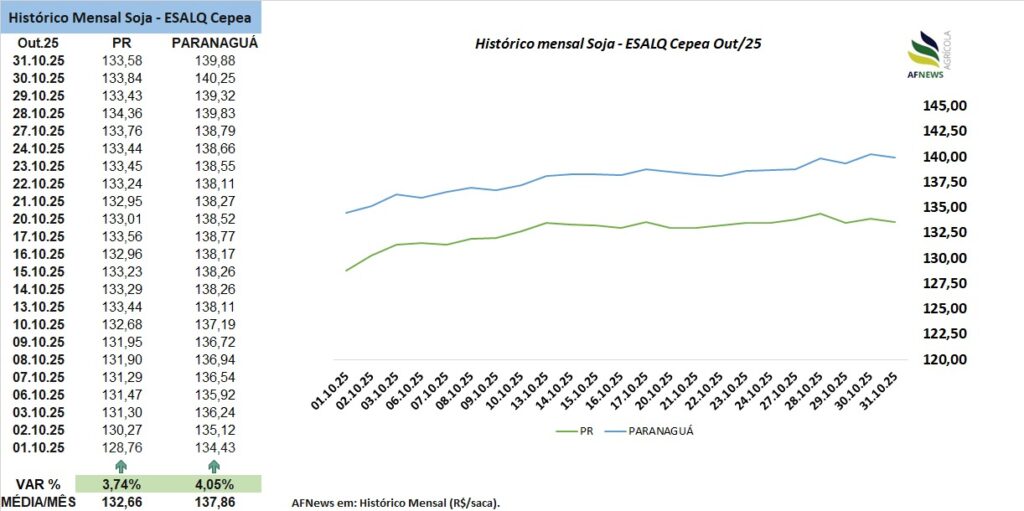

No Brasil, o mercado físico acompanhou a tendência externa de valorização ao longo de outubro. Segundo o Indicador Esalq/B3 do Cepea, a soja em Paranaguá encerrou o mês cotada a R$ 139,88 por saca, avanço de 4,05% no comparativo mensal. No Paraná, a alta foi de 3,74%, com média de R$ 133,58 por saca.

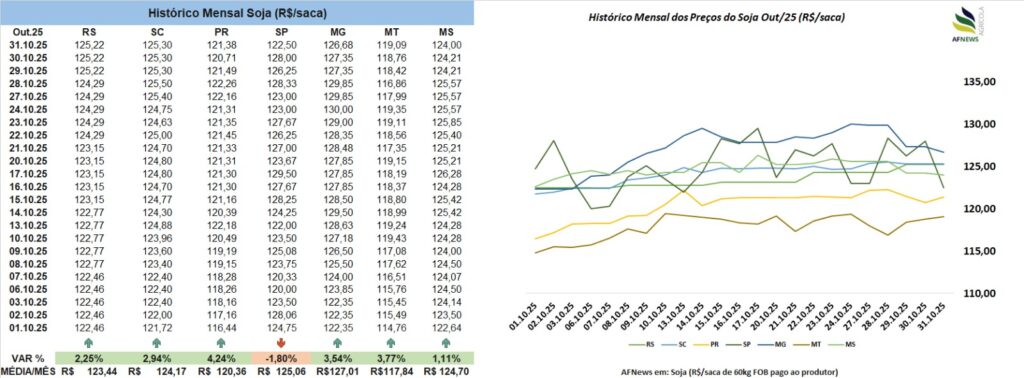

As referências estaduais também registraram apreciação na média de preços: Paraná (4,24%; R$ 121,38/saca), Mato Grosso (3,77%; R$ 119,09/saca), Minas Gerais (3,54%; R$ 126,68/saca), Santa Catarina (2,94%; R$ 125,30/saca), Rio Grande do Sul (2,25%; R$ 125,22/saca) e Mato Grosso do Sul (1,11%; R$ 124,00/saca). A única desvalorização ocorreu em São Paulo, onde o preço médio recuou 1,8%, para R$ 122,50 por saca.

Mesmo com a firmeza na CBOT, o repasse ao mercado doméstico foi limitado pela redução dos prêmios de exportação. Muitos produtores aproveitaram momentos de alta para negociar volumes pontuais, priorizando vendas spot com pagamento a prazo como estratégia de proteção diante do nível atual de rentabilidade.

Com o reaquecimento da demanda chinesa, contratos de soja para embarque em 2026 voltaram a apresentar prêmios negativos no Brasil, movimento não observado desde julho. Apesar disso, a competitividade brasileira segue elevada. A janela de vantagem para os EUA permanece curta, restrita a dezembro e janeiro. A partir de fevereiro, o Brasil reassume liderança em disponibilidade e custos logísticos.

Dados da Secretaria de Comércio Exterior (Secex) mostram que, até a quarta semana de outubro (18 dias úteis), o Brasil exportou 5,14 milhões de toneladas de milho, o que corresponde a 80,4% do volume embarcado em outubro de 2024 (6,40 milhões de toneladas em 22 dias úteis).

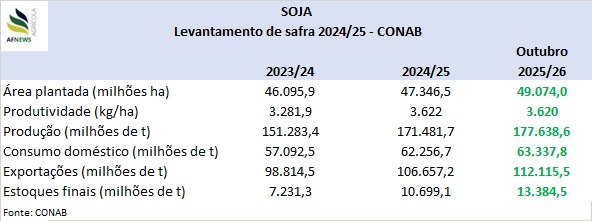

O relatório mais recente da Companhia Nacional de Abastecimento (Conab), com relação a oferta e demanda, projeta produção nacional de soja em 177,6 milhões de toneladas para 2025/26, incremento de 3,6% em comparação à temporada anterior. A área cultivada deve alcançar 49 milhões de hectares, também 3,6% superior ao ciclo passado, enquanto a produtividade média é estimada em 3.260 kg/ha, mantendo-se praticamente estável.

As exportações brasileiras estão estimadas em 122,1 milhões de toneladas, alta anual de 5,1%. O consumo doméstico deve atingir 63,3 milhões de toneladas (+1,7%), resultando em estoques finais de 13,3 milhões de toneladas, expansão expressiva de 25,1% ante o encerramento da safra passada.

Segundo a Conab, até 26 de outubro cerca de 40% da área prevista para o milho primeira safra já havia sido semeada. Em Minas Gerais e Goiás, o avanço se concentra em áreas irrigadas por pivô central. No Rio Grande do Sul, lavouras iniciais já atingiram o estágio de florescimento, apresentando bom desenvolvimento graças à radiação solar adequada e à umidade satisfatória do solo.

No Paraná, o plantio se aproxima da conclusão, com a maior parte das lavouras exibindo condições favoráveis de crescimento. Em Santa Catarina, a semeadura entra na fase final no Planalto Norte, enquanto no Planalto Sul mais da metade da área já foi implantada, com desempenho considerado adequado. De maneira geral, o potencial produtivo permanece elevado, embora o excesso de chuvas e temperaturas mais amenas prolonguem o desenvolvimento vegetativo, ainda sem prejuízos significativos à produtividade esperada.