Trigo – Mercado Externo

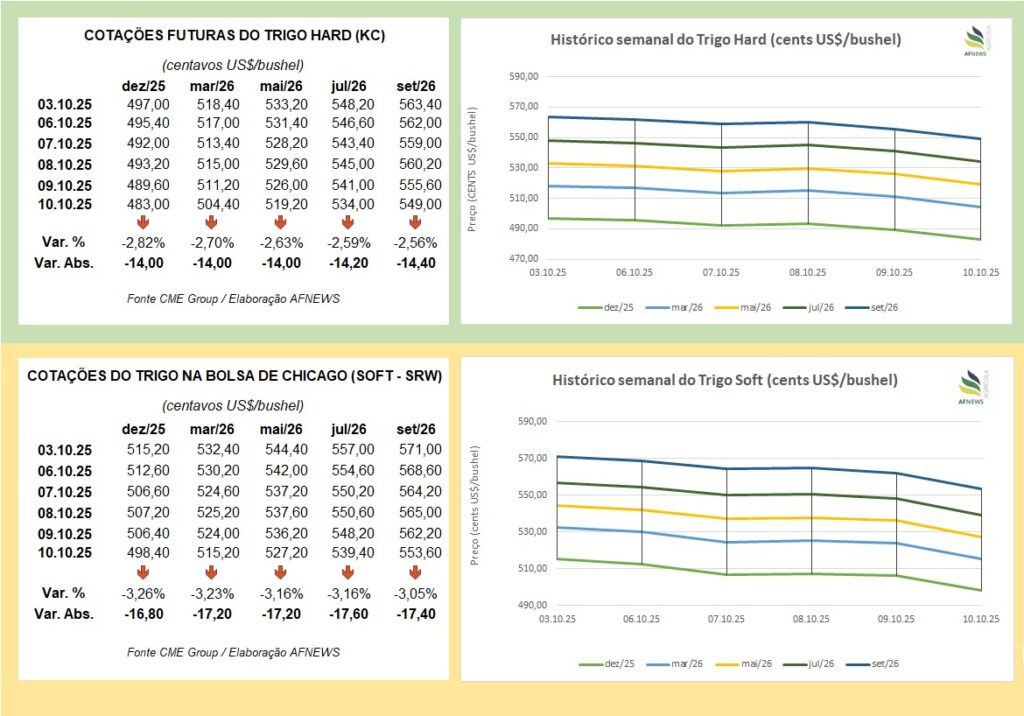

O mercado global de trigo encerrou a última semana sob pressão negativa, refletindo ajustes técnicos e expectativas favoráveis para a oferta mundial. Na Bolsa de Chicago (CBOT), os contratos do trigo tipo SRW registraram quedas expressivas: o vencimento de dezembro recuou 3,26% em relação à semana anterior, finalizando a US$ 4,98 por bushel, enquanto o contrato de março seguiu o mesmo movimento, cedendo 3,23% e encerrando a US$ 5,15 por bushel.

Na Bolsa de Kansas, o comportamento foi semelhante. O trigo do tipo HRW com vencimento em dezembro encerrou a semana a US$ 4,83 por bushel, queda de 2,82%, enquanto o contrato de março recuou 2,7%, negociado a US$ 5,04 por bushel.

O ambiente internacional segue pressionado, uma vez que a colheita russa deve se confirmar robusta, o que tende a acentuar a competitividade no mercado exportador e comprimir as margens de comercialização. Paralelamente, a paralisação parcial do governo norte-americano que tem limitado a divulgação de dados oficiais sobre produção, exportações e posições de fundos, reduziu o apetite dos agentes por novas operações no mercado futuro, ampliando a cautela.

Na Rússia, o Ministério da Agricultura anunciou nova redução na tarifa de exportação do trigo, fixando a alíquota em 493,4 rublos por tonelada a partir de 8 de outubro, valor 20% inferior aos 617,7 rublos da semana precedente. A medida vigorará até 14 de outubro e reforça o esforço do governo em sustentar a competitividade de suas exportações. A pasta manteve, ainda, sua projeção de produção para o início de 2025, indicando que cerca de 10% da área cultivada ainda aguarda colheita, com a safra estimada em 90 milhões de toneladas. Para a temporada 2024/25, a cota de exportação de trigo, válida entre 15 de fevereiro e 30 de junho de 2025, foi estabelecida em 10,6 milhões de toneladas, e o governo já sinaliza que o limite para 2026 poderá ser ligeiramente ampliado.

Na União Europeia, a consultoria Expana revisou positivamente sua projeção para a produção de trigo mole, elevando o volume estimado em 0,3 milhão de toneladas em relação ao cálculo anterior, para 136,4 milhões de toneladas. O montante representa aumento de 22,8 milhões de toneladas frente à safra 2024/25, severamente impactada por excesso de chuvas e adversidades climáticas.

A Ucrânia também demonstra sinais de recuperação na demanda externa. As exportações do cereal atingiram 1,8 milhão de toneladas em setembro, com destaque para os embarques destinados ao Egito, Indonésia, Argélia, Vietnã e Iêmen.

Na Índia, o estado do Punjab enfrenta dificuldades logísticas no campo em razão das chuvas intensas e prolongadas, que atrasaram o amadurecimento e a colheita do arroz, fator que pode comprometer o calendário de semeadura do trigo. O temor é de que o encurtamento da janela ideal de plantio, tradicionalmente entre 15 de outubro e 15 de novembro, impacte negativamente o desempenho produtivo da próxima safra.

Por fim, na Argentina, a Bolsa de Comércio de Rosário (BCR) divulgou a estimativa de produção para a temporada 2025/26 em 23 milhões de toneladas, igualando o recorde histórico registrado há quatro ciclos. O bom desempenho é atribuído aos elevados rendimentos médios, sustentados pela adequada umidade do solo e pela boa disponibilidade hídrica acumulada após as chuvas de outono. A área colhida foi estimada em 6,9 milhões de hectares.

Trigo – Mercado Interno

No Brasil, as cotações do trigo mantiveram viés de baixa, acompanhando o movimento internacional e a aproximação da nova safra. Segundo o indicador Cepea/Esalq, o preço no Paraná foi de R$ 1.238,61 por tonelada para o trigo pão ou melhorador, queda semanal de 0,31%. No Rio Grande do Sul, o trigo brando foi cotado a R$ 1.160,66 por tonelada, recuo de 2,15%.

No mercado físico, o comportamento foi semelhante. No Rio Grande do Sul, a saca encerrou a semana a R$ 64,14, retração de 1,44%; em Santa Catarina, houve baixa de 5,15%, para R$ 63,50 por saca; e no Paraná, o preço recuou 1,74%, cotado a R$ 64,42.

As negociações permaneceram pontuais e em ritmo moderado, refletindo a postura cautelosa de produtores e indústrias diante das incertezas climáticas e da proximidade da colheita. Mesmo com lavouras apresentando bom desenvolvimento, a indústria prefere aguardar informações mais consistentes sobre qualidade e disponibilidade do produto antes de intensificar as compras.

O trigo nacional, no entanto, voltou a apresentar maior competitividade frente ao importado, após a valorização de 3,2% do dólar na última semana, o que elevou o custo do cereal externo. O trigo argentino entregue ao Brasil, via CIF, está cotado a R$ 1.427,95 por tonelada.

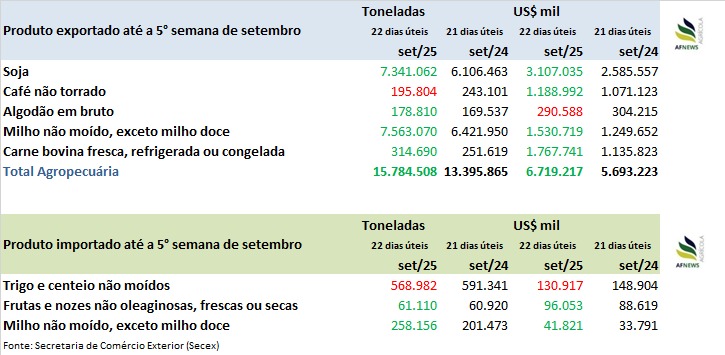

Segundo dados da Secretaria de Comércio Exterior (Secex), até a quinta semana de setembro (22 dias úteis), o país importou 568 mil toneladas de trigo e centeio não moídos, volume 3,8% inferior ao total registrado em setembro de 2024.

Contudo, no acumulado de janeiro a setembro de 2025, as importações somam 5,249 milhões de toneladas, alta de 2% em relação ao mesmo período do ano anterior.

No campo, a colheita avança gradualmente. De acordo com a Companhia Nacional de Abastecimento (Conab), até 5 de setembro, 31% da área cultivada havia sido colhida. No Paraná, mais da metade da área estimada já foi colhida, com predominância de lavouras em boas condições. Os impactos mais relevantes decorrem das geadas de fim de junho e da deficiência hídrica em algumas regiões do norte do estado. No oeste e sudoeste, as chuvas recentes interromperam temporariamente os trabalhos.

No Rio Grande do Sul, as lavouras mantêm bom desempenho fitossanitário, apesar do menor uso de insumos. As condições climáticas têm sido favoráveis, embora a umidade elevada e os dias chuvosos recentes tenham favorecido o surgimento de doenças fúngicas.

Em Santa Catarina, as plantações da Serra e dos Planaltos aproximam-se do final do estágio vegetativo, enquanto no Oeste predominam áreas em alongamento, floração e formação de grãos. A sanidade é considerada satisfatória, com registro pontual de oídio em regiões mais úmidas e com baixa insolação.