Trigo – Mercado Externo

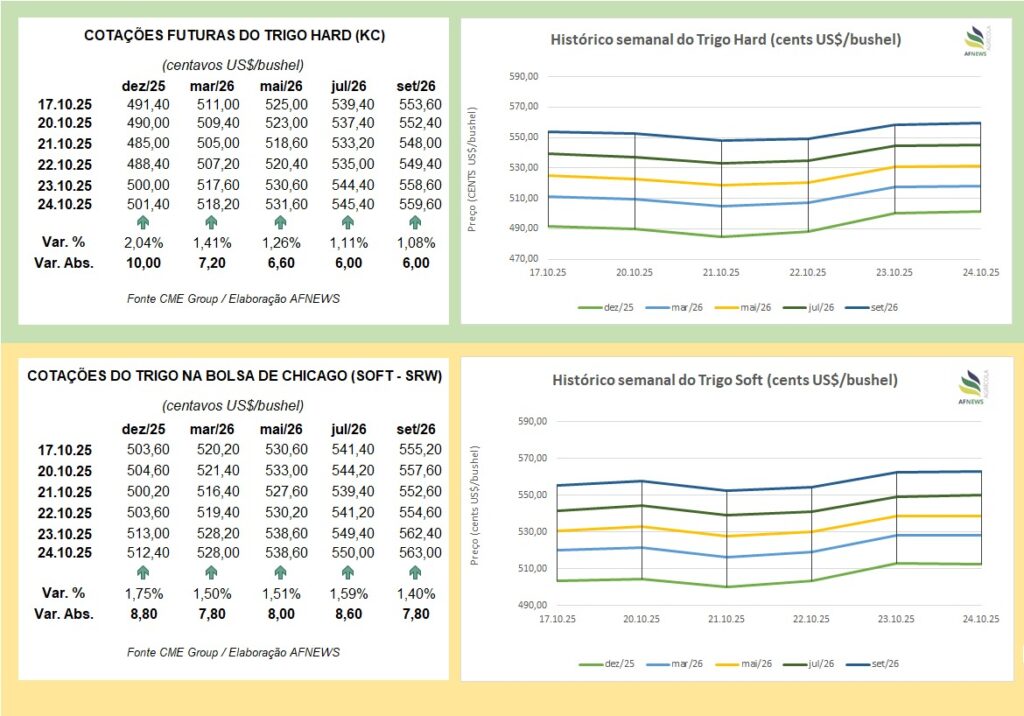

O mercado internacional de trigo encerrou a última semana sob viés altista. Na Bolsa de Chicago (CBOT), os contratos do trigo SRW apresentaram ganhos consistentes: o vencimento de dezembro avançou 1,75% frente à semana anterior, encerrando a US$ 5,12 por bushel, enquanto o de março seguiu a mesma direção, com alta de 1,5%, cotado a US$ 5,28 por bushel.

Na Bolsa de Kansas, o comportamento foi semelhante. O contrato do trigo HRW em dezembro valorizou-se 2,04%, fechando a US$ 5,01 por bushel, ao passo que o vencimento de março registrou elevação de 1,41%, a US$ 5,18 por bushel.

O movimento positivo foi sustentado por especulações sobre um possível avanço nas negociações comerciais entre Estados Unidos e China, que poderiam incluir produtos agrícolas. Além disso, a valorização do petróleo na quinta-feira (23) impulsionou o complexo de grãos, fortalecendo o viés altista do trigo e contribuindo para o fechamento semanal em território positivo.

Apesar da recuperação das cotações, os fundamentos estruturais do mercado global permanecem inalterados, caracterizados por ampla oferta e elevada disponibilidade exportável entre os principais fornecedores mundiais. Compradores internacionais seguem atuando de forma seletiva, adquirindo volumes restritos para atender à demanda imediata e adiando contratos de maior escala até que haja maior previsibilidade nos preços.

De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), até 16 de outubro, as inspeções semanais de exportação totalizaram 480 mil toneladas, representando incremento de 7,4% em relação à semana anterior e expressivo avanço de 77,6% frente ao mesmo período de 2024. No acumulado do atual ano comercial, os embarques somam 11,192 milhões de toneladas, alta de 20,4% sobre o ciclo anterior (9,299 milhões de toneladas).

Na Rússia, o IKAR, seguindo o SovEcon, revisou para cima suas estimativas de produção para 2025. A colheita foi projetada em 88 milhões de toneladas, acréscimo de 500 mil toneladas ante a previsão anterior, impulsionado pelo desempenho excepcional das lavouras na Sibéria, onde os rendimentos atingiram níveis recordes. A possibilidade de nevascas precoces afetarem significativamente a colheita é considerada baixa.

O Ministério da Agricultura russo também elevou sua projeção, estimando produção de 93,5 milhões de toneladas, avanço de 7,8% em relação à safra passada, com produtividade média 14% superior. Assim, o país, maior exportador global do cereal, deverá embarcar entre julho de 2025 e junho de 2026 cerca de 44 milhões de toneladas.

Desde 22 de outubro, o governo russo reduziu as tarifas de exportação de trigo em três vezes, de 318,6 para 99,1 rublos, atendendo parcialmente à pressão de produtores locais que defendem a eliminação total do sistema de tarifas flutuantes. Embora o setor argumente que o mecanismo limita a rentabilidade, o governo sustenta sua manutenção como instrumento de regulação de mercado.

Na Ucrânia, o Ministério da Economia informou que, até 21 de outubro, 4,83 milhões de hectares de culturas de inverno haviam sido semeados, correspondendo a 74% da área projetada, sendo 3,44 milhões de hectares destinados ao trigo. As regiões de Dnipropetrovsk, Mykolaiv e Kirovohrad lideram o ritmo de plantio, enquanto Poltava e Ternopil já concluíram as atividades.

As exportações ucranianas avançaram 47% entre 13 e 19 de outubro, totalizando 503 mil toneladas, ante 343 mil toneladas na semana anterior. Os principais destinos foram Egito, Argélia, Indonésia, Iêmen e Bangladesh.

Na Austrália, as projeções de colheita foram revisadas positivamente. A produtividade acima do esperado no Oeste compensou as perdas provocadas pela seca no Sul, elevando a estimativa em 500 mil toneladas frente ao levantamento de setembro. Com a colheita em andamento e previsão de término em janeiro, a produção total é agora estimada em 35,7 milhões de toneladas.

No Canadá, o relatório de oferta e demanda divulgado em 17 de outubro trouxe apenas ajustes marginais: estoques finais mantidos em 5,2 milhões de toneladas, acima do observado em 2024/25 (4,1 milhões), e exportações projetadas em 27,4 milhões de toneladas, ligeiro aumento frente à estimativa anterior (27 milhões), mas ainda 6,2% inferiores ao ciclo precedente.

Na Argentina, as condições climáticas seguem amplamente favoráveis nas principais regiões produtoras, especialmente no centro e sul da província de Buenos Aires, sustentando rendimentos recordes. Responsável por cerca de 40% da produção nacional, Buenos Aires consolida-se como o principal polo trigueiro do país.

Com safra recorde estimada em 23 milhões de toneladas, segundo a Bolsa de Comércio de Rosário, o país deve ampliar expressivamente suas exportações. Após embarcar 3,6 milhões de toneladas em 2023, o volume exportado subiu para 8,8 milhões em 2024 e deverá ultrapassar 12 milhões em 2025, o equivalente a metade da produção total.

Trigo – Mercado Interno

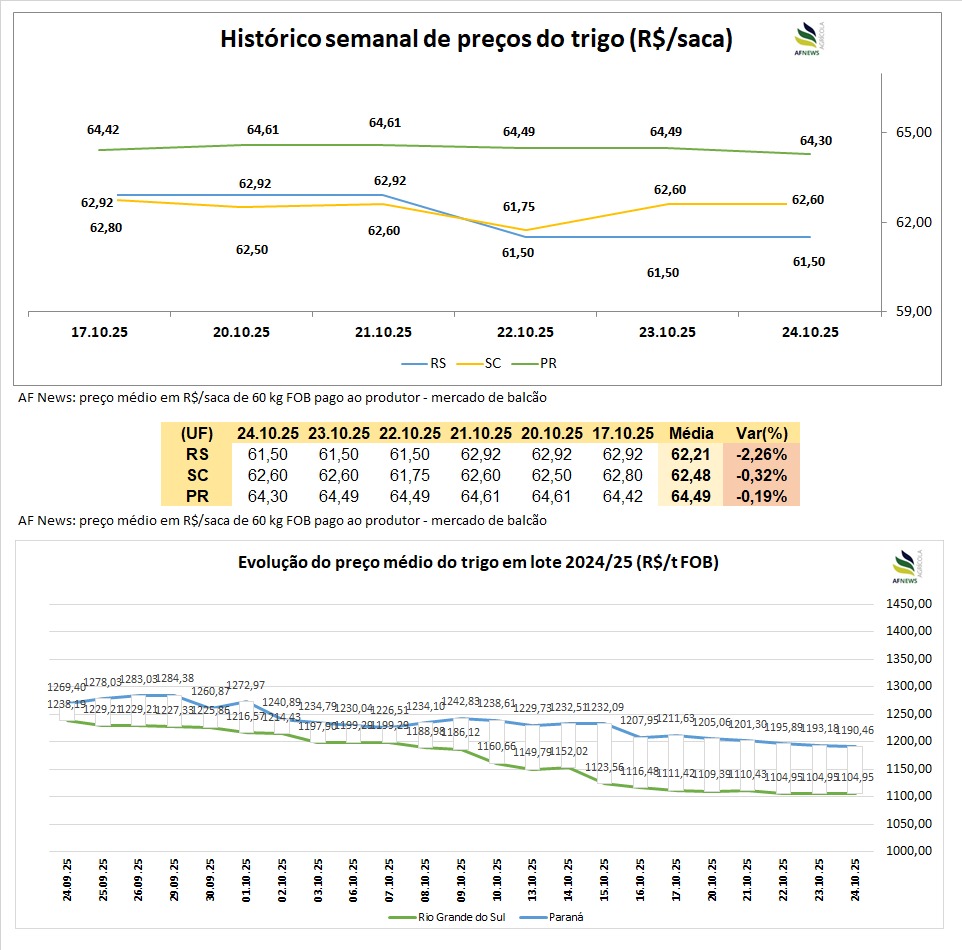

Em contraste com o cenário externo, o mercado doméstico brasileiro apresentou trajetória de baixa ao longo da semana. Conforme dados do Cepea/Esalq, o preço do trigo pão ou melhorador no Paraná recuou 1,75%, cotado a R$ 1.190,46 por tonelada, enquanto no Rio Grande do Sul o trigo brando caiu 0,58%, a R$ 1.104,95 por tonelada.

No mercado físico, o comportamento foi semelhante: no Rio Grande do Sul, a saca encerrou a R$ 61,50 (-2,26%); em Santa Catarina, o preço cedeu 0,32%, para R$ 62,60; e no Paraná, houve leve retração de 0,19%, a R$ 64,30 por saca.

As negociações seguiram marcadas por baixa liquidez e ritmo lento, tendência observada nas últimas semanas. A entrada gradual da nova safra nacional, aliada à pressão das cotações externas, levou compradores a adotarem postura defensiva, aguardando oportunidades mais favoráveis. O setor moageiro, ainda abastecido com estoques satisfatórios, manteve-se reticente em retomar aquisições, priorizando o acompanhamento da colheita.

Os produtores, por sua vez, permanecem retraídos diante do atual patamar de preços, que compromete as margens de rentabilidade em um ciclo de custos elevados. O foco concentra-se nas operações de colheita e armazenamento, priorizando a preservação da qualidade dos grãos.

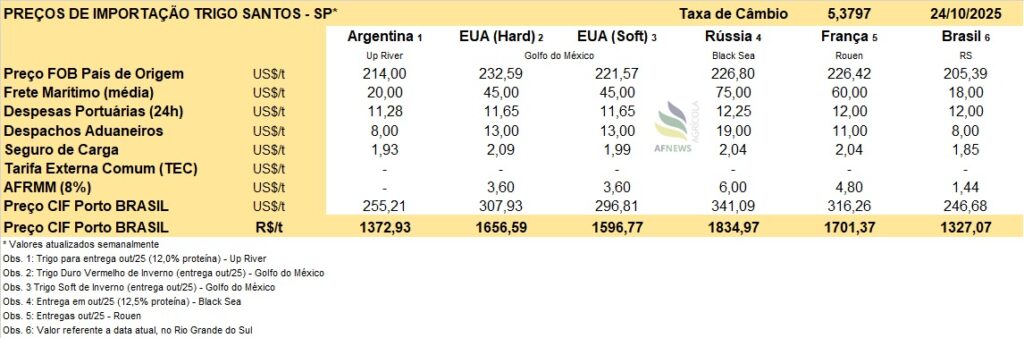

O trigo nacional segue mais competitivo que o importado. A recente desvalorização do dólar frente ao real não foi suficiente para tornar o trigo argentino mais vantajoso, mantendo o cereal dos vizinhos cotado a R$ 1.372,93 por tonelada entregue no Brasil.

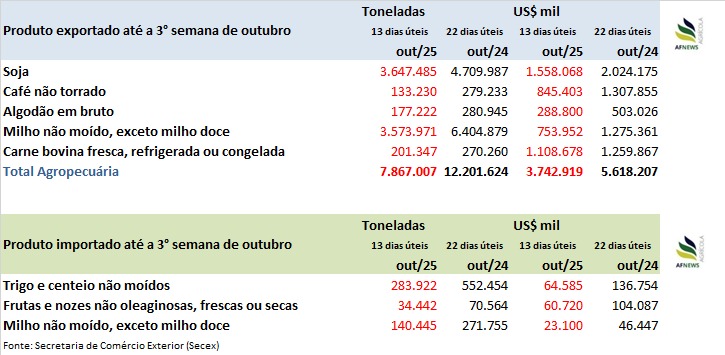

Dados da Secretaria de Comércio Exterior (Secex) mostram que, até a terceira semana de outubro (13 dias úteis), o Brasil importou 283 mil toneladas de trigo e centeio não moídos, o que representa 51,4% do volume adquirido em outubro de 2024 (552 mil toneladas em 22 dias úteis).

No campo, segundo a Companhia Nacional de Abastecimento (Conab), até 19 de outubro, 37,8% da área cultivada havia sido colhida. No Paraná, mais de 65% da área já foi colhida, com lavouras em boas condições, apesar de danos pontuais provocados por geadas e déficit hídrico recente. As chuvas recentes melhoraram a umidade e favoreceram as áreas remanescentes, ainda que tenham interrompido temporariamente os trabalhos nas regiões mais adiantadas.

No Rio Grande do Sul, a colheita evolui lentamente em razão das temperaturas mais baixas, que prolongaram o ciclo da cultura. Produtores recorrem à dessecação para uniformizar a maturação, otimizando a colheita. Após duas semanas de elevada umidade, o clima mais estável favoreceu a sanidade das lavouras, com produtividades dentro da normalidade e grãos de boa qualidade, evidenciada pelo peso hectolítrico satisfatório.

Em Santa Catarina, a elevada umidade e as chuvas frequentes aceleraram o ciclo nas áreas ocidentais, mas aumentaram o risco de doenças de espiga, como giberela e brusone. Em Campo Erê, houve relatos de perdas pontuais, mesmo com uso de fungicidas preventivos. No Meio-Oeste, as lavouras estão em estágios variados, as mais precoces já em maturação, e a maioria ainda em floração. Apesar dos danos localizados, as condições gerais seguem favoráveis à produtividade.