Trigo – Mercado Externo

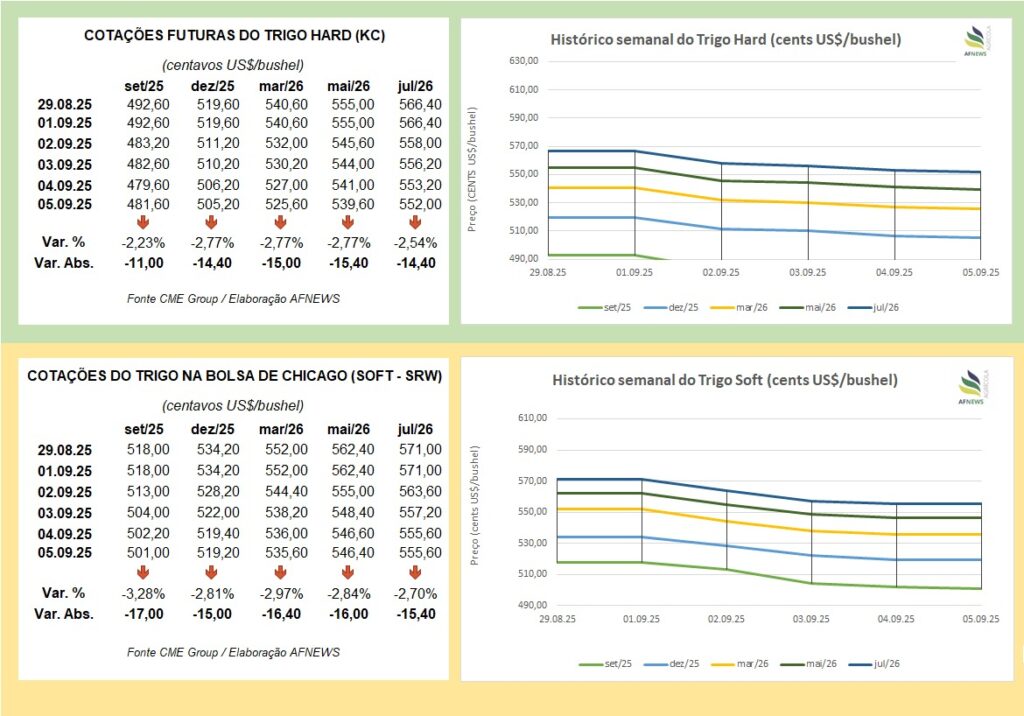

Na última sexta-feira (5), as cotações do trigo encerraram a semana em queda nas principais bolsas internacionais. Em Chicago (CBOT), o trigo soft SRW registrou desvalorização nos contratos futuros: o vencimento de setembro fechou a US$ 4,81/bushel, recuo de 2,23% frente à semana anterior, enquanto o contrato para dezembro caiu 2,77%, negociado a US$ 5,05/bushel.

Na Bolsa de Kansas, as perdas foram ainda mais acentuadas para o trigo HRW. O contrato de setembro encerrou em US$ 5,01/bushel, baixa de 3,28%, e o de dezembro ficou em US$ 5,19/bushel, retração de 2,81%.

O cenário global aponta para uma colheita recorde. A Rússia, maior exportadora mundial, deverá superar a safra anterior. Apesar do atraso inicial na colheita, que havia limitado a oferta e sustentado os preços, o país retomou as exportações em ritmo acelerado, após zerar a taxa de exportação, adotando postura agressiva no comércio internacional.

Nos Estados Unidos, a safra de primavera deve superar a do ano passado, com exportações competitivas. Na Austrália, as projeções também são favoráveis para a colheita prevista no final do ano. Já a Argentina deve colher acima de 20 milhões de toneladas pelo segundo ano consecutivo, algo inédito para o país.

Outro fator baixista é a competitividade do milho, que se mantém em patamares mais acessíveis. Como substituto direto do trigo na formulação de rações, sua atratividade pressiona a demanda pelo cereal, influenciando negativamente as cotações.

No relatório semanal divulgado em 8 de setembro, o Departamento de Agricultura dos Estados Unidos (USDA) informou que as inspeções de exportação até o dia 4 somaram 424 mil toneladas, queda expressiva de 47,1% frente à semana anterior e de 31,6% em relação ao mesmo período de 2024. No acumulado do atual ano comercial, os embarques atingiram 7,065 milhões de toneladas, avanço de 10,1% em comparação às 6,417 milhões registradas no ano passado.

Em relação à colheita, o USDA apontou que, até 7 de setembro, 85% das áreas de trigo primavera já estavam colhidas, 12 pontos acima da semana anterior. O índice, porém, ficou 2 pontos abaixo da mesma data de 2024 e 1 ponto inferior à média dos últimos cinco anos.

Quanto às comercializações da safra 2025/26, no período de 22 a 28 de agosto, foram registradas vendas de 313 mil toneladas, retração de 46% frente à semana anterior e de 51% em relação à média das últimas quatro semanas. Já as exportações totalizaram 890 mil toneladas, recuo semanal de 11%, mas alta de 50% sobre a média mensal. Os principais destinos foram México, Colômbia, Japão, Vietnã e Tailândia.

Trigo – Mercado Interno

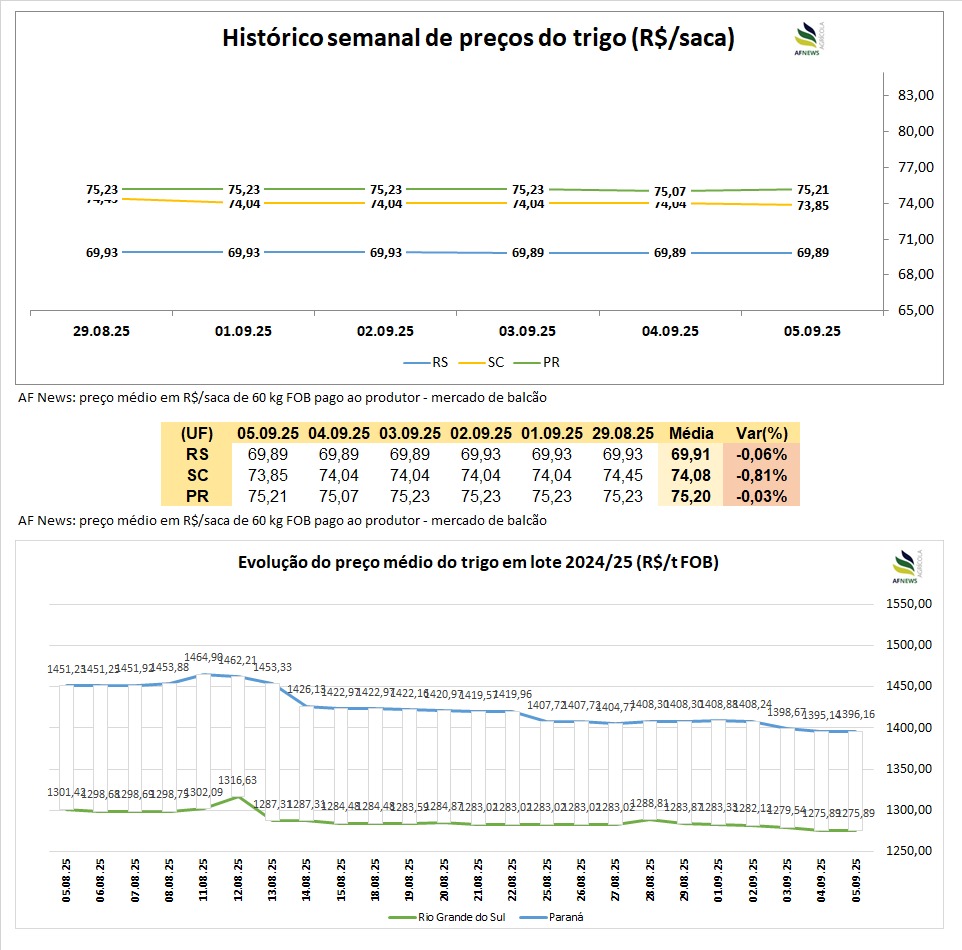

No mercado doméstico, as cotações permaneceram praticamente estáveis, com leves pressões negativas. Ao fim da semana, o indicador Cepea/Esalq apontou no Paraná a cotação de R$ 1.396,16/tonelada para o trigo pão ou melhorador, queda de 0,9% no comparativo semanal. No Rio Grande do Sul, o trigo brando foi negociado a R$ 1.275,89/tonelada, retração de 0,6%.

No mercado físico, o movimento foi semelhante. No Rio Grande do Sul, a saca encerrou a sexta-feira cotada a R$ 69,89, variação negativa de 0,06%. Em Santa Catarina, o preço caiu 0,81%, para R$ 73,85/saca, enquanto no Paraná houve leve baixa de 0,03%, com a saca a R$ 75,21.

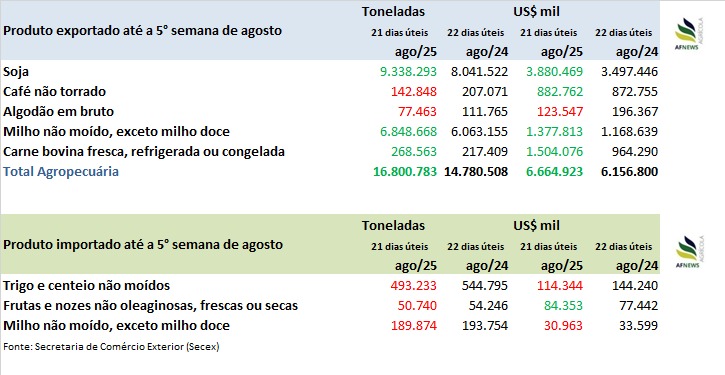

O Brasil segue como um importador líquido do grão. Dados da Secretaria de Comércio Exterior (SECEX) mostram que em agosto foram adquiridas 493 mil toneladas, redução de 9,5% em relação ao mesmo período de 2024, quando as compras somaram 544 mil toneladas.

Os moinhos permanecem bem abastecidos, o que mantém o poder de barganha do comprador. Indústrias buscam fechar negócios a preços mais baixos, enquanto produtores com necessidade de liberar espaço nos armazéns antes da chegada da nova safra acabam aceitando condições menos favoráveis.

Segundo a Companhia Nacional de Abastecimento (Conab), a área plantada no país deve recuar 16,7%. Apesar disso, a produtividade média tende a aumentar 19%, resultando em produção estimada de 7,81 milhões de toneladas, recuo de 1% frente ao volume colhido em 2024.

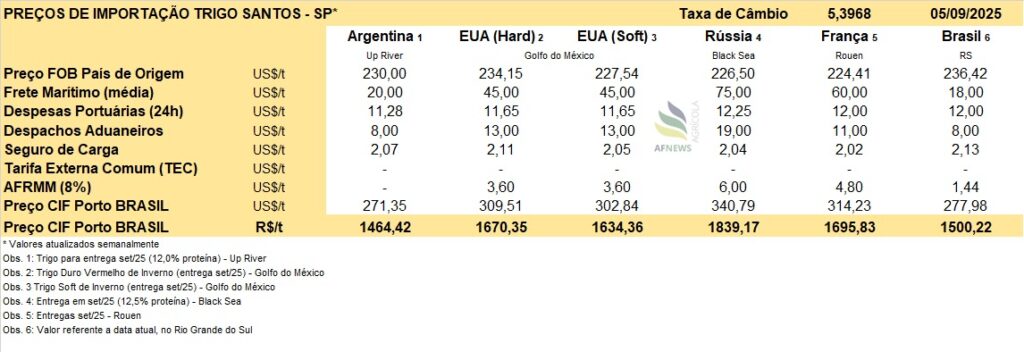

No comércio internacional, a Argentina segue como principal fornecedora de trigo ao Brasil. Atualmente, o cereal argentino chega a R$ 1.464,42/tonelada (CIF Porto Brasil), mantendo forte competitividade no mercado e influenciando diretamente a formação dos preços internos.