Trigo – Mercado Externo

Na última sexta-feira (12), o trigo encerrou a semana em alta nas principais bolsas internacionais. Em Chicago (CBOT), o contrato de setembro do trigo soft SRW subiu 0,40%, encerrando a US$ 5,03/bushel. Para dezembro, o avanço foi de 0,81%, a US$ 5,23/bushel, enquanto o vencimento de março registrou ganho de 1,01%, negociado a US$ 5,41/bushel.

Na Bolsa de Kansas, as valorizações foram ainda mais expressivas para o trigo HRW. O contrato de setembro fechou em US$ 4,87/bushel, alta de 1,12% na semana. Já o vencimento de dezembro alcançou US$ 5,14/bushel, incremento de 1,86%. O contrato de março, por sua vez, avançou 1,79%, cotado a US$ 5,35/bushel.

O Departamento de Agricultura dos Estados Unidos (USDA) divulgou o relatório global de oferta e demanda para a safra 2025/26. A produção mundial foi estimada em 816,2 milhões de toneladas, aumento de quase 10 milhões frente à previsão anterior e 1,2% acima do volume da safra 2024/25. O consumo foi projetado em 814,56 milhões de toneladas e os estoques finais em 262,42 milhões, altas de 0,7% e 0,6% em relação ao ciclo anterior.

Na Austrália, todas as estimativas foram revistas para cima: a produção deve alcançar 34,5 milhões de toneladas, 1,1% a mais que a temporada passada. Os estoques finais devem crescer 24,2%, chegando a 5,28 milhões de toneladas.

Na Rússia, a colheita foi projetada em 85 milhões de toneladas, avanço de 4,2% em comparação à safra anterior. Os estoques também tiveram elevação, de 5,7%, para 11,19 milhões de toneladas. No entanto, as exportações foram reduzidas em 1 milhão, para 45 milhões de toneladas.

Nos Estados Unidos, a produção (52,4 milhões de toneladas) e o consumo doméstico (31,41 milhões) permaneceram inalterados. Já os estoques finais foram reduzidos para 22,96 milhões de toneladas, queda de 0,8% frente ao ciclo passado.

Na Argentina, principal fornecedora do Brasil, a projeção de produção recuou para 19,5 milhões de toneladas. Apesar da revisão, ainda representa crescimento de 5,2% sobre a safra anterior. O consumo e as exportações foram mantidos, mas os estoques finais caíram para 4,15 milhões de toneladas, recuo de 16%.

No Brasil, a estimativa de produção ficou em 7,5 milhões de toneladas, retração de 4,9% em relação ao ciclo anterior. As importações devem atingir 7,3 milhões de toneladas, 4,3% acima do volume passado. O USDA também revisou para cima a previsão de consumo interno, que deve chegar a 12,3 milhões de toneladas, e manteve os estoques finais em 2,48 milhões.

Esse cenário reforça a ampla oferta mundial, fator que tende a pressionar as cotações do cereal. A colheita no hemisfério Norte, em ritmo acelerado, amplia ainda mais a disponibilidade do produto no curto prazo.

Nos Estados Unidos, o relatório semanal de 8 de setembro mostrou que as inspeções de exportação somaram 424 mil toneladas até o dia 4, queda de 47,1% frente à semana anterior e de 31,6% em relação ao mesmo período de 2024. No acumulado do ano comercial, os embarques atingiram 7,065 milhões de toneladas, aumento de 10,1% sobre os 6,417 milhões do ano passado.

Quanto à colheita, 85% das áreas de trigo primavera já estavam concluídas até 7 de setembro, avanço de 12 pontos percentuais frente à semana anterior. Apesar disso, o índice segue 2 pontos abaixo de 2024 e 1 ponto inferior à média dos últimos cinco anos.

As vendas da safra 2025/26 totalizaram 305,4 mil toneladas, queda de 2% em relação à semana anterior e 43% abaixo da média das últimas quatro semanas. Os principais compradores foram Japão, Indonésia, Filipinas, Venezuela e México. Já as exportações semanais alcançaram 356,5 mil toneladas, recuo de 60% frente ao período anterior e 45% abaixo da média recente, com destinos concentrados em Coreia do Sul, Filipinas, Bangladesh, Taiwan e México.

Trigo – Mercado Interno

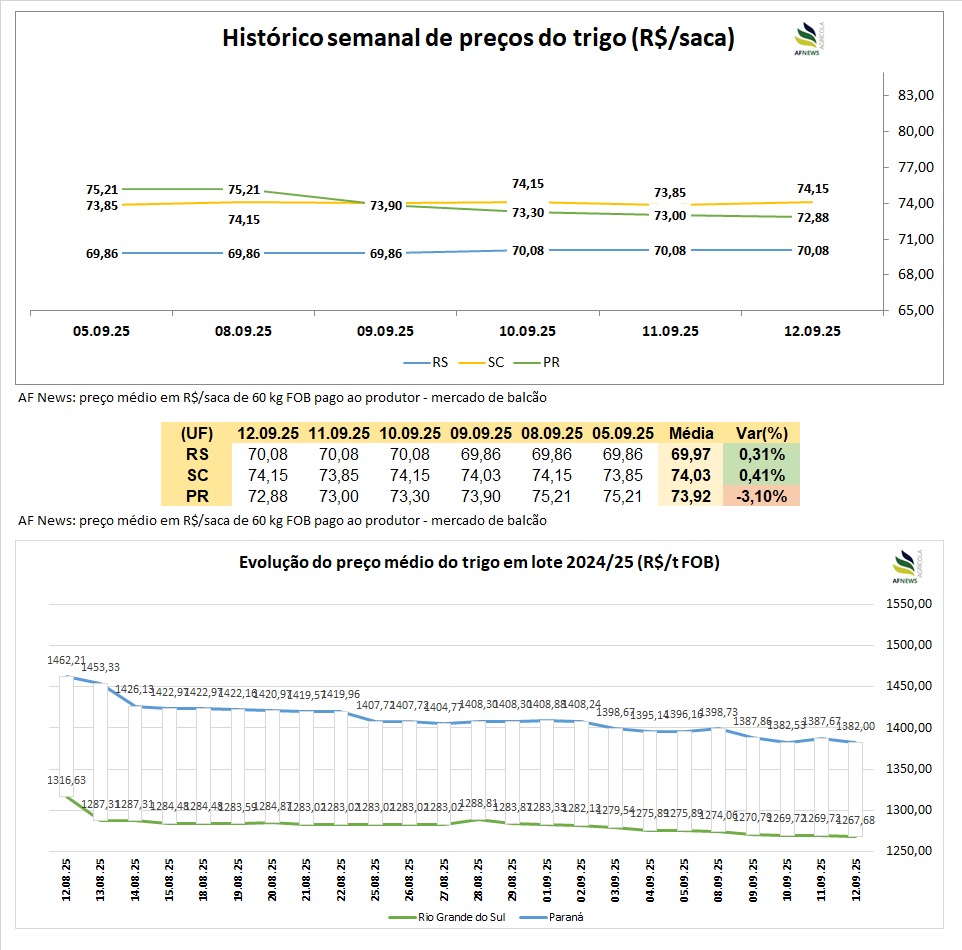

No Brasil, o mercado doméstico seguiu pressionado. O indicador Cepea/Esalq apontou, no Paraná, preço de R$ 1.382/tonelada para o trigo pão ou melhorador, queda de 1% na comparação semanal. No Rio Grande do Sul, o trigo brando foi cotado a R$ 1.267,68/tonelada, recuo de 0,6%.

No mercado físico, os preços mostraram comportamento misto. No Rio Grande do Sul, a saca encerrou a semana a R$ 70,08, leve alta de 0,31%. Em Santa Catarina, o valor subiu 0,41%, chegando a R$ 74,15/saca. Já no Paraná, houve forte queda de 3,1%, com a saca negociada a R$ 72,88.

A liquidez segue restrita, com negócios pontuais e agentes cautelosos diante das incertezas. No Paraná, a colheita já cobre 12% da área e deve alcançar 2,6 milhões de toneladas, crescimento de 13% em relação à safra anterior. Apesar do impacto de geadas anteriores, a preocupação atual é com o excesso de chuvas na fase de colheita.

No Rio Grande do Sul, a colheita deve iniciar apenas em outubro. Segundo a Emater-RS, 70% das lavouras estão em fase vegetativa, apresentando bom estado fitossanitário. A boa condição das plantações pode ampliar a pressão de oferta nas próximas semanas, aumentando a liquidez e forçando ajustes nas cotações.

Em relação ao comércio exterior, dados da Secretaria de Comércio Exterior (SECEX) mostram que, na primeira semana de setembro, o Brasil importou 112,4 mil toneladas de trigo e centeio não moídos em apenas cinco dias úteis. Esse volume corresponde a 19% do total importado em setembro de 2024 (591,3 mil toneladas em 21 dias).

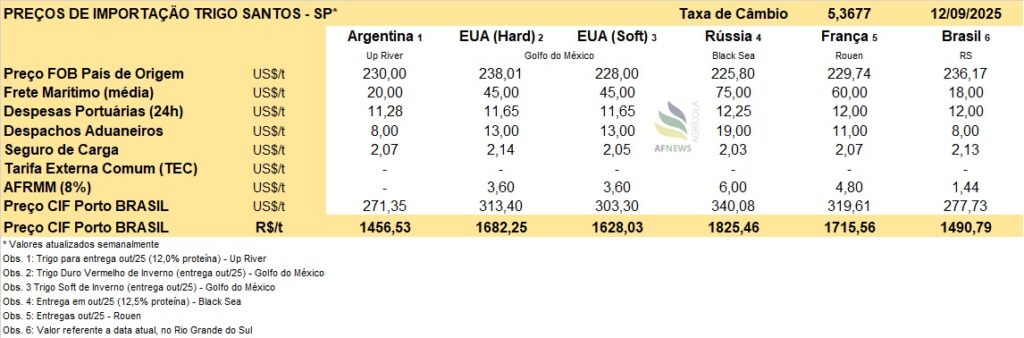

A Argentina mantém-se como principal fornecedora de trigo ao Brasil. O cereal do país vizinho chega a R$ 1.456,53/tonelada (CIF Porto Brasil), com preços competitivos sustentados por estoques elevados e taxa de câmbio favorável, influenciando diretamente a formação das cotações no mercado interno.

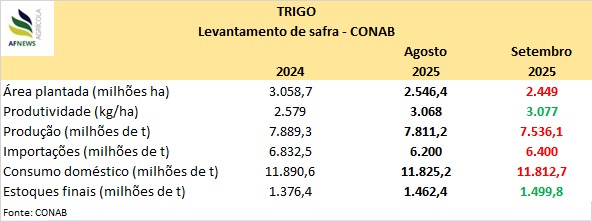

Por fim, a Companhia Nacional de Abastecimento (Conab), em seu 12º levantamento da safra 2024/25, reduziu a projeção de produção para 7,53 milhões de toneladas, retração de 4,5% em relação ao ciclo anterior e de 3,5% frente à estimativa passada. O ajuste refletiu cortes nas áreas cultivadas em Goiás, Paraná e Rio Grande do Sul.

As importações devem alcançar 6,4 milhões de toneladas, acima das 6,2 milhões previstas anteriormente, o que equivale a 93,6% do total comprado em 2023/24. Já os estoques finais foram estimados em 1,49 milhão de toneladas, alta de 6,5% em relação ao ciclo anterior.