Trigo – Mercado Externo

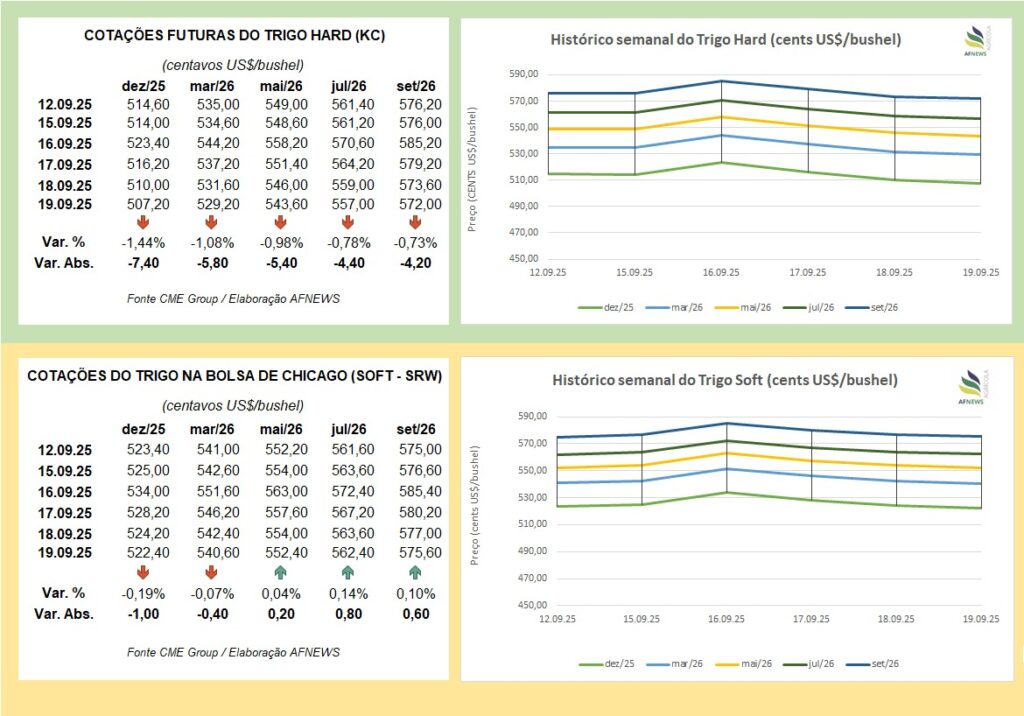

Na última sexta-feira (19), o trigo encerrou a semana em baixa nas principais bolsas internacionais. Na Bolsa de Chicago (CBOT), o contrato de dezembro do trigo soft SRW recuou 0,19% em relação à semana anterior, sendo negociado a US$ 5,22/bushel. Já o vencimento de março registrou queda de 0,07%, cotado a US$ 5,40/bushel.

Na Bolsa de Kansas, o movimento negativo foi ainda mais intenso para o trigo hard red winter (HRW). O contrato de dezembro terminou a semana em US$ 5,07/bushel, retração de 1,44%, enquanto o de março caiu 1,08%, encerrando a US$ 5,29/bushel.

O desempenho semanal refletiu, sobretudo, a realização de lucros por parte dos investidores após os ganhos acumulados no período anterior. Além disso, as chuvas favoráveis no sul dos Estados Unidos, a desvalorização do dólar frente a outras moedas e o recente corte de 0,25 ponto percentual na taxa de juros norte-americana contribuíram para pressionar as cotações.

De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), até 14 de setembro cerca de 11% da área destinada ao trigo de inverno já havia sido semeada, avanço de 6 pontos percentuais frente à semana anterior. Apesar do progresso, o ritmo segue 2 pontos abaixo do registrado em igual período de 2024 e da média dos últimos cinco anos.

Com relação ao trigo de primavera, 94% da área já havia sido colhida, avanço de 9 pontos em comparação à semana passada, 3 acima do observado no mesmo período do ano anterior e 2 pontos à frente da média histórica de cinco anos.

As vendas externas de trigo entre 5 e 11 de setembro totalizaram 377 mil toneladas da safra 2025/26, alta de 24% em relação à semana anterior, embora 12% inferiores à média mensal. Os principais compradores foram Filipinas, Nigéria, México, Indonésia e Costa Rica. Além disso, 10 mil toneladas da safra 2026/27 foram negociadas com o México.

No campo das exportações, os embarques somaram 774,8 mil toneladas, crescimento expressivo frente à semana anterior e avanço de 19% em relação às últimas quatro semanas. Os principais destinos foram México, Indonésia, Coreia do Sul, Japão e Guatemala.

As inspeções de exportação norte-americanas atingiram 755 mil toneladas até 11 de setembro, salto de 76% em relação à semana anterior e 28% acima do volume embarcado no mesmo período de 2024. No acumulado da temporada, os embarques chegam a 7,855 milhões de toneladas, crescimento de 12,1% frente às 7,008 milhões de toneladas do ano passado.

Na Rússia, entrou em vigor em 17 de setembro a tarifa de exportação de 495,9 rublos por tonelada. Até 10 de agosto, o país já havia embarcado 1,5 milhão de toneladas e estima exportar até 4,5 milhões neste mês. No campo produtivo, a colheita já alcança 84 milhões de toneladas, segundo dados oficiais do Ministério da Agricultura russo.

Na Argentina, cerca de 97,5% das lavouras de trigo permanecem em condições que variam de satisfatórias a excelentes, mantendo elevado potencial produtivo. As estimativas apontam para uma colheita superior a 20 milhões de toneladas na safra atual.

Trigo – Mercado Interno

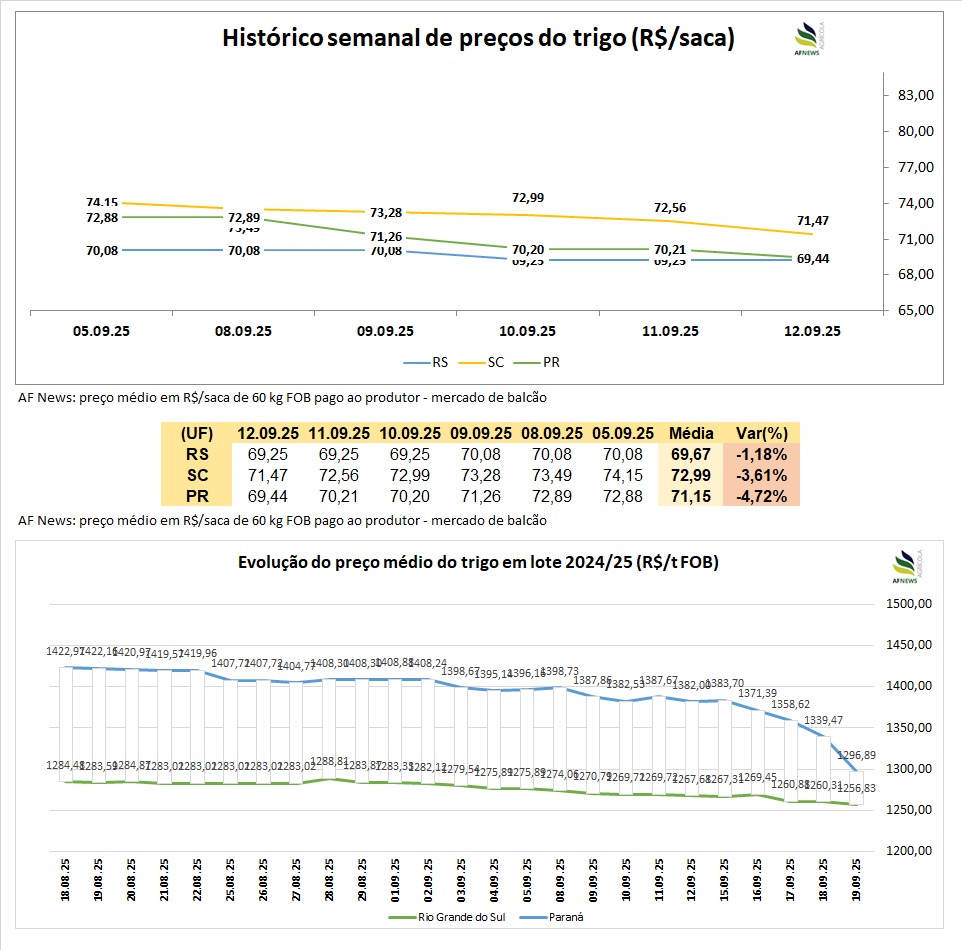

No Brasil, as cotações domésticas registraram retrações acentuadas. O indicador Cepea/Esalq apontou, no Paraná, preço de R$ 1.296/tonelada para o trigo pão ou melhorador, recuo semanal de 6,2%. No Rio Grande do Sul, o trigo brando foi negociado a R$ 1.256,83/tonelada, queda de 0,9%.

No mercado físico, os preços seguiram a mesma tendência de baixa. No Rio Grande do Sul, a saca encerrou a semana a R$ 69,57, recuo de 1,18%. Em Santa Catarina, caiu 3,61%, para R$ 71,47/saca, enquanto no Paraná a desvalorização foi ainda mais intensa, de 4,72%, com a saca comercializada a R$ 69,44.

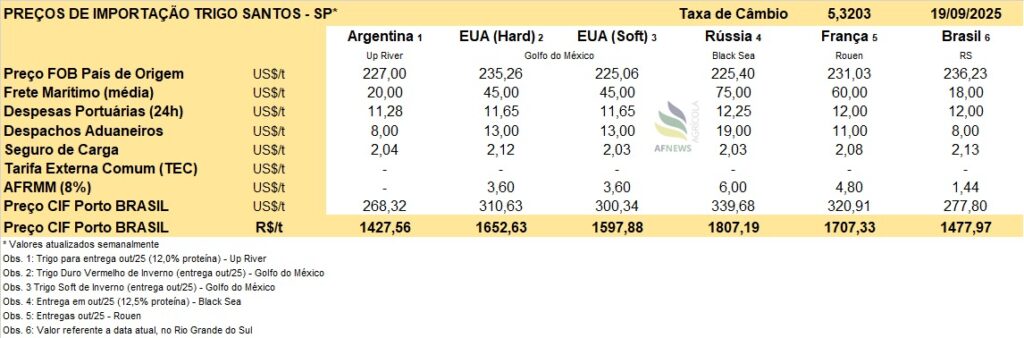

A concorrência com o trigo importado, principalmente da Argentina e do Paraguai, tem sido um dos principais fatores de pressão sobre os preços internos, comprometendo a margem de rentabilidade dos produtores. O cereal argentino, entregue no Brasil via CIF, está cotado a R$ 1.427,56/tonelada, o que o torna bastante competitivo em relação ao nacional.

Além da competição externa, outros elementos influenciam as negociações, como a proximidade da nova safra brasileira, o abastecimento confortável dos moinhos (que não demonstram urgência para recompor estoques) e a resistência dos produtores em aceitar preços mais baixos.

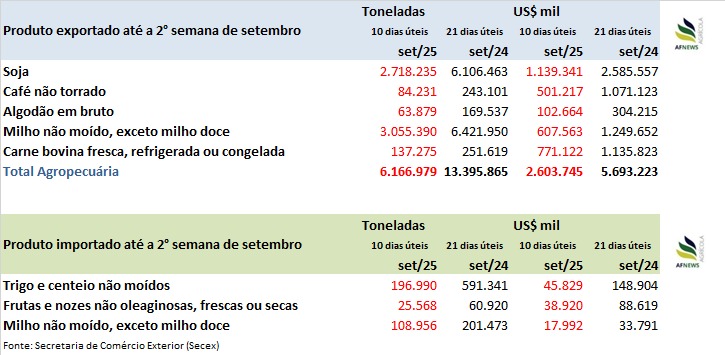

Segundo a Secretaria de Comércio Exterior (Secex), até a segunda semana de setembro (10 dias úteis), o Brasil importou 196,9 mil toneladas de trigo e centeio não moídos. O montante corresponde a 33,3% do total adquirido em setembro de 2024, quando foram importadas 591,3 mil toneladas ao longo de 21 dias úteis.

Quanto às lavouras, o boletim semanal da Emater-RS, divulgado em 18 de setembro, aponta que o cultivo no Estado está em pleno desenvolvimento, onde 46% das áreas encontram-se em fase vegetativa, 32% em floração e 22% em enchimento de grãos.

No Paraná, a colheita da safra 2024/25 já atingiu 25% da área plantada até 15 de setembro, segundo o Departamento de Economia Rural (Deral). O cultivo ocupou 832,8 mil hectares, 27% a menos que os 1,134 milhão de hectares do ciclo anterior.

Em termos de condições, a maior parte das lavouras se mantém em bom estado: 85% são classificadas como boas, 12% médias e apenas 3% ruins. As fases de desenvolvimento estão distribuídas entre crescimento vegetativo (5%), floração (15%), frutificação (31%) e maturação (49%).