Soja – Mercado Externo

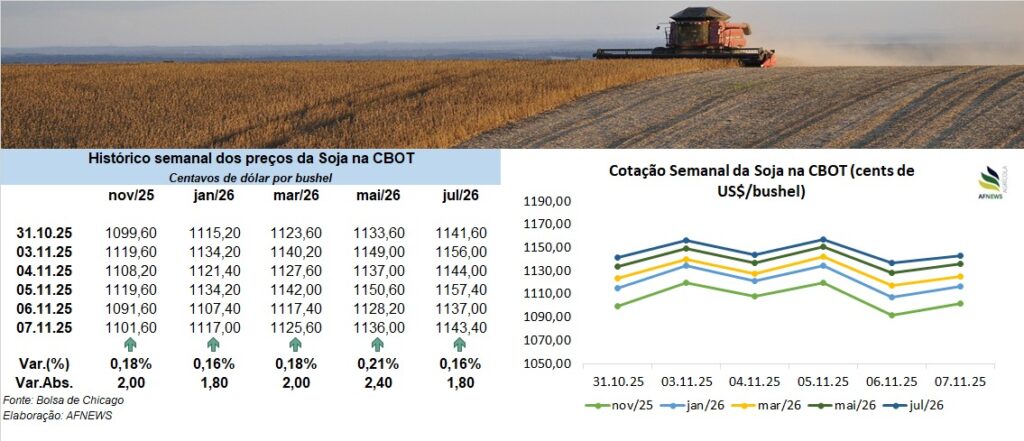

Os contratos futuros de soja na Bolsa de Chicago (CBOT) encerraram a semana em terreno levemente positivo. No dia 7, o vencimento de novembro foi negociado a US$ 11,01 por bushel, avanço de 0,18% frente à semana anterior. O contrato de janeiro acompanhou o movimento, com elevação de 0,16%, encerrando a US$ 11,17 por bushel.

Os agentes operam com maior prudência, sobretudo pela ausência de aquisições mais vigorosas por parte da China no mercado norte-americano, mesmo após o acordo comercial firmado entre os dois países. Pelos termos pactuados, os chineses deverão importar 12 milhões de toneladas de soja dos Estados Unidos até o final de 2025 e, posteriormente, volumes anuais próximos de 25 milhões entre 2026 e 2028.

Parte dessas compras será realizada por empresas estatais, com execução variável ao longo do período. Ainda assim, a preferência da China tem recaído sobre a soja da América do Sul, que mantém preços mais competitivos em relação às origens norte-americanas.

Em outubro, a China importou 9,48 milhões de toneladas da oleaginosa, crescimento de 17,2% frente ao mesmo mês de 2024. No acumulado de 2025, as compras totalizam 95,68 milhões de toneladas, alta de 6,4% em comparação ao intervalo entre janeiro e outubro do ano passado. Além disso, a partir de 10 de novembro, o país restabeleceu as licenças de importação para três empresas dos EUA (CHS, Louis Dreyfus e ETG), suspensas desde março. No entanto, a tarifa geral de 10% imposta sobre produtos agrícolas norte-americanos permanece vigente, restringindo a competitividade das cargas.

No lado norte-americano, o ritmo de exportações segue frustrando o mercado. Segundo o Departamento de Agricultura dos Estados Unidos (USDA), até 30 de outubro, as inspeções semanais de embarques somaram 965 mil toneladas, queda de 16,84% na comparação semanal e retração expressiva de 58,2% frente ao mesmo período de 2024. Pela segunda semana consecutiva, o volume inspecionado é o menor em 18 anos. No acumulado do ano comercial, os embarques chegam a 7,780 milhões de toneladas, recuo de 39,9% ante igual etapa do ciclo anterior (12,957 milhões).

Soja – Mercado Interno

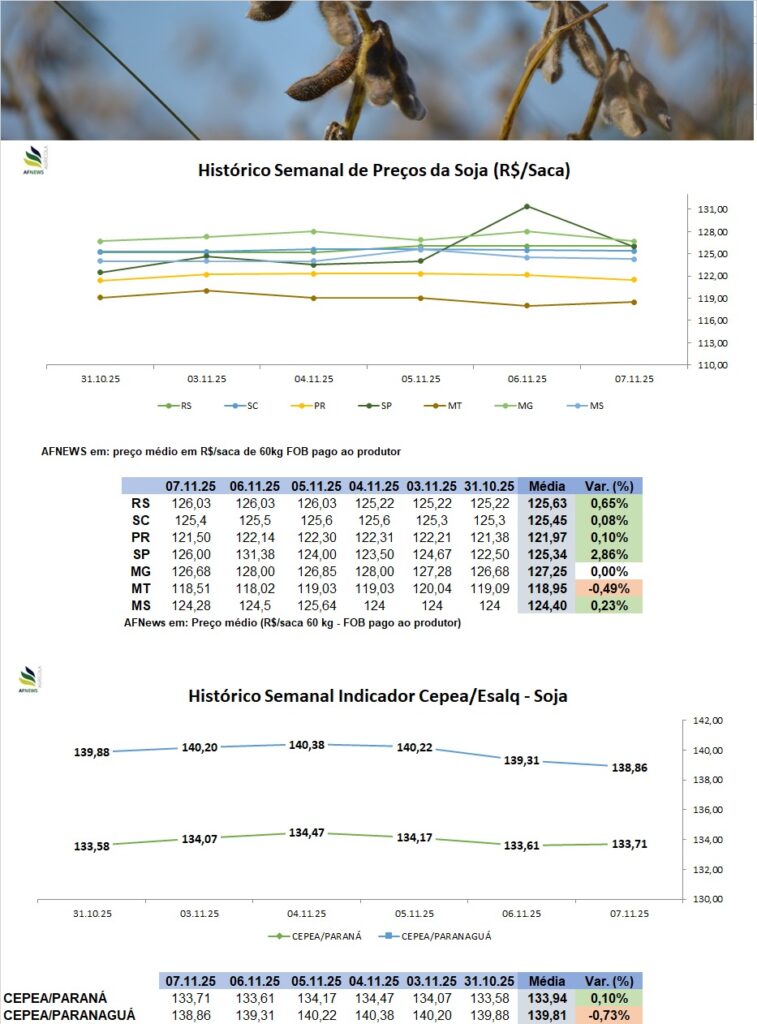

No Brasil, o Indicador Esalq/B3 (Cepea) apresentou comportamento assimétrico ao longo da semana. Em Paranaguá (PR), a saca foi cotada a R$ 138,86, queda de 0,73%, enquanto no Paraná houve ligeira valorização de 0,1%, fechando a R$ 133,71.

No mercado físico, a maior parte das praças registrou acréscimos nos preços, com exceção de Mato Grosso, onde as cotações recuaram, e Minas Gerais, que permaneceu estável. Os ganhos foram observados em São Paulo (+2,86%; R$ 126,00/saca), Rio Grande do Sul (+0,65%; R$ 126,03/saca), Mato Grosso do Sul (+0,23%; R$ 124,28/saca), Paraná (+0,1%; R$ 121,50/saca) e Santa Catarina (+0,08%; R$ 125,40/saca).

O Brasil segue como centro gravitacional do mercado global, amparado por condições climáticas predominantemente favoráveis ao avanço da semeadura e por uma paridade de exportação mais competitiva que a de seus concorrentes. Ao longo da semana, intensificaram-se os movimentos de compra da soja brasileira por parte da China, reforçando a leitura de que o país asiático priorizará custos mais baixos, independentemente de acordos geopolíticos.

No comércio exterior, dados da Secretaria de Comércio Exterior (Secex) mostram que, em outubro (22 dias úteis), o Brasil exportou 6,72 milhões de toneladas de soja, crescimento robusto de 42,8% frente ao mesmo mês de 2024, quando os embarques somaram 4,7 milhões. O preço médio ficou em US$ 429,41 por tonelada, praticamente em linha com o registrado no ano anterior.

O volume é atípico para o período, uma vez que, historicamente, os Estados Unidos detêm maior competitividade nesta época. Contudo, a forte demanda chinesa, impulsionada por questões geopolíticas, reposicionou o fluxo global e ampliou significativamente os embarques brasileiros.

No campo, levantamento da Companhia Nacional de Abastecimento (Conab) indica que, até 2 de novembro, 47,1% da área estimada para a safra 2025/26 havia sido plantada. Em Mato Grosso, as chuvas irregulares ainda são suficientes para sustentar o ritmo de semeadura. No Rio Grande do Sul, o retorno das precipitações permitiu maior avanço, embora a área plantada permaneça abaixo de 10%.

No Paraná, as lavouras apresentam bom desenvolvimento, mas as chuvas intensas do fim de semana, acompanhadas de granizo, provocaram danos localizados, ainda em avaliação. Em Goiás, a regularidade das chuvas e a elevada capacidade operacional impulsionam a semeadura, sobretudo no Sul do estado, apesar de registros pontuais de escaldadura devido às altas temperaturas.

No Mato Grosso do Sul, a melhoria do regime pluviométrico acelerou os trabalhos, exceto na porção Norte. Em Minas Gerais, o retorno da umidade favoreceu o avanço, inclusive nas áreas de sequeiro. Na Bahia, o ritmo segue acelerado com a recomposição das chuvas, enquanto em São Paulo, a semeadura ganha impulso com a maior umidade e o término da colheita do trigo.

No Tocantins, a irregularidade das chuvas praticamente interrompeu o plantio. No Piauí e Maranhão, os trabalhos seguem em fase inicial, com apenas 2% da área prevista implantada, aguardando maior estabilidade climática. Em Santa Catarina, o excesso de chuva e temperaturas mais baixas atrasaram o processo e comprometeram o desenvolvimento inicial das plantas.