Soja – Mercado Externo

Na última sexta-feira (12), os contratos futuros da soja na Bolsa de Chicago (CBOT) encerraram a semana em alta. O vencimento de setembro avançou 0,87%, negociado a US$ 10,15/bushel. Já o contrato de novembro subiu 1,87%, para US$ 10,46/bushel, enquanto o de janeiro registrou ganho de 1,89%, cotado a US$ 10,65/bushel.

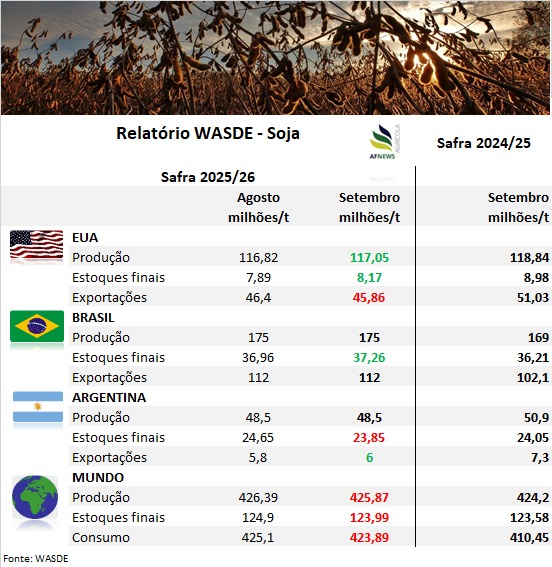

O Departamento de Agricultura dos Estados Unidos (USDA) divulgou seu relatório de oferta e demanda referente à safra 2025/26. Globalmente, produção (425,87 milhões de toneladas), consumo (423,89 milhões) e estoques finais (123,99 milhões) recuaram em relação à projeção anterior. Contudo, na comparação entre safras, os volumes atuais permanecem superiores. O ajuste nos estoques globais, abaixo do esperado pelo mercado, impulsionou a valorização das cotações.

Nos Estados Unidos, a produção foi estimada em 117,05 milhões de toneladas, ligeiramente acima das 116,86 milhões projetadas em agosto, mas ainda aquém do volume de 118,84 milhões da temporada 2024/25. Os estoques subiram para 8,17 milhões de toneladas, enquanto as exportações foram reduzidas para 45,86 milhões, abaixo tanto da previsão anterior (46,4 milhões) quanto do resultado da safra passada (51,03 milhões). Essa retração nas vendas externas reflete a ausência da demanda chinesa, em meio à falta de avanços nas negociações tarifárias entre os dois países.

No Brasil, o USDA revisou apenas os estoques finais, agora projetados em 37,26 milhões de toneladas, acima da estimativa de agosto (36,96 milhões) e da safra 2024/25 (36,21 milhões). A produção permaneceu em 175 milhões de toneladas e as exportações em 112 milhões.

Para a Argentina, a produção foi mantida em 48,5 milhões de toneladas, abaixo das 50,9 milhões da temporada anterior. Os estoques finais recuaram para 23,85 milhões, redução frente à estimativa de agosto e também ao volume de 24,05 milhões de 2023/24. As exportações, por sua vez, foram elevadas para 6 milhões de toneladas, superando a previsão anterior (5,8 milhões), mas ainda inferiores às 7,3 milhões do ciclo passado.

Voltando novamente ao contexto Estadunidense, as inspeções de exportação até 4 de setembro somaram 452 mil toneladas, queda de 8% em relação à semana anterior, mas alta de 24,1% frente ao mesmo período de 2024.

No acumulado do atual ano comercial, os embarques totalizam 248 mil toneladas, retração de 9,1% frente às 273 mil registradas no mesmo intervalo do ano passado.

Em relação às condições das lavouras norte-americanas, até 7 de setembro, 64% das áreas foram classificadas como boas ou excelentes, 26% regulares e 10% entre ruins e muito ruins. O índice de qualidade recuou um ponto percentual tanto frente à semana anterior quanto em relação ao mesmo período de 2024.

As vendas da safra 2025/26 totalizaram 541,1 mil toneladas desde o início do ano comercial, em 1º de setembro. Os principais destinos foram compradores não identificados, Taiwan, Indonésia, Malásia e Nepal. Da safra 2024/25, até 31 de agosto, foram comercializadas 767 mil toneladas.

As exportações semanais alcançaram 406 mil toneladas da safra 2024/25, acumulando 50,1 milhões, avanço de 13% sobre o ciclo anterior. Os principais destinos foram México, Indonésia, China, Egito e Alemanha. Já os embarques da safra 2025/26 somaram 233,6 mil toneladas, com destaque para México, Argélia, Taiwan, Japão e Tunísia.

Soja – Mercado Interno

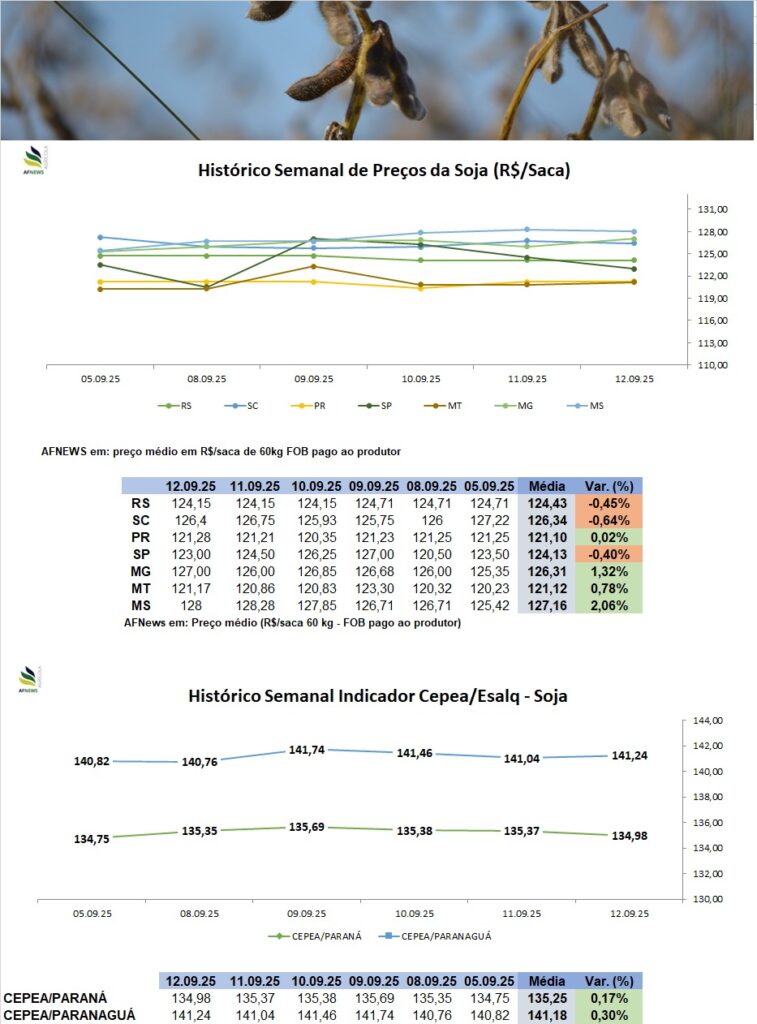

No Brasil, os preços da oleaginosa seguem pressionados, mas apresentaram leves ganhos semanais. Segundo o Indicador Esalq/B3 do Cepea, a soja em Paranaguá foi negociada a R$ 141,18 por saca, alta de 0,3% frente à semana anterior. No Paraná, a valorização foi de 0,17%, para R$ 135,25/saca.

No mercado físico, as cotações tiveram comportamento distinto entre as principais regiões produtoras. As quedas mais expressivas ocorreram em Santa Catarina (-0,64%) e Rio Grande do Sul (-0,45%), com médias de R$ 126,34 e R$ 124,43 por saca, respectivamente. Já os maiores avanços foram registrados em Mato Grosso do Sul (2,06%) e Minas Gerais (1,32%), negociados a R$ 127,16 e R$ 126,31.

A competitividade da soja brasileira no mercado externo segue fortalecida pelos prêmios de exportação. Além disso, a disputa tarifária entre China e Estados Unidos mantém aquecida a demanda pelo produto nacional, conferindo suporte às cotações domésticas.

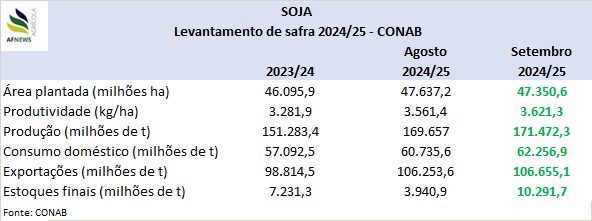

Paralelamente, a Conab divulgou o 12º levantamento da safra 2024/25, projetando uma colheita recorde de 171,47 milhões de toneladas, crescimento de 13,3% frente ao ciclo anterior. O desempenho é atribuído ao uso intensivo de tecnologia e às condições climáticas favoráveis na maior parte das regiões. As estimativas apontam ainda exportações de 106,65 milhões de toneladas e estoques finais de 10,29 milhões, reforçando o cenário de ampla oferta.

Complementando o quadro, no tocante as exportações, a Secex informou que, apenas na primeira semana de setembro, o Brasil embarcou 1,005 milhão de toneladas de soja em cinco dias úteis, volume equivalente a 16,5% do total exportado em todo o mês de setembro de 2024 (6,106 milhões em 21 dias).