Soja – Mercado Externo

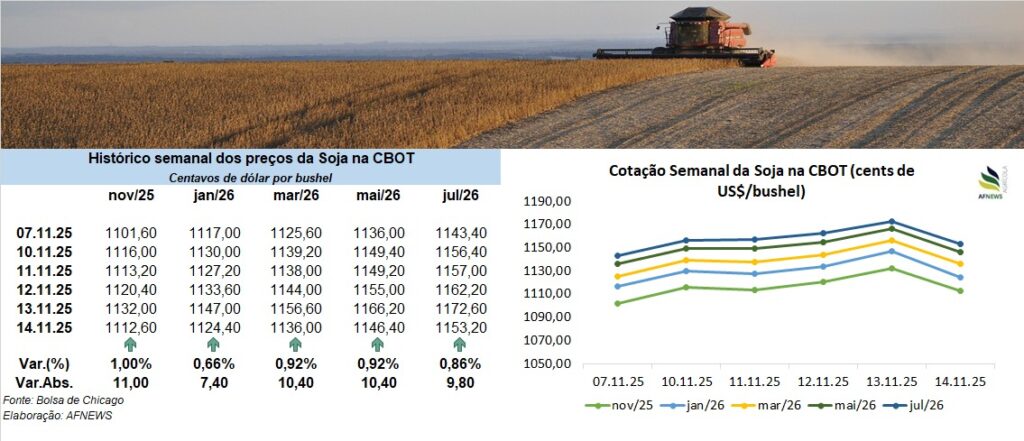

Os futuros da soja negociados na Bolsa de Chicago (CBOT) encerraram a semana em campo positivo. No dia 14, o contrato de novembro fechou a US$ 11,12 por bushel, avanço semanal de 1%, enquanto o vencimento de janeiro acompanhou o movimento, valorizando 0,66% para US$ 11,24/bushel.

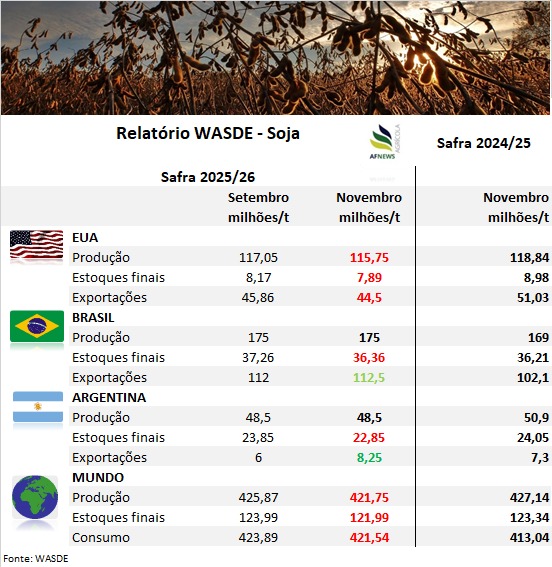

Ao longo da semana, operadores antecipavam cortes mais profundos na projeção da safra norte-americana, o que sustentou a movimentação altista. Entretanto, o relatório publicado pelo Departamento de Agricultura dos Estados Unidos (USDA) na sexta-feira, após pausa desde as estimativas de setembro, trouxe números acima do consenso de mercado, limitando a intensidade dos ganhos acumulados.

No quadro global, o USDA revisou a produção mundial de soja para 421,75 milhões de toneladas, queda de 0,97% frente à estimativa de setembro e de 1,3% em relação à temporada 2024/25. O consumo total foi estimado em 421,54 milhões de toneladas, recuo de 0,55% ante o relatório anterior, mas ainda 2,1% acima do ciclo passado. Os estoques finais foram projetados em 121,99 milhões de toneladas, redução de 1,61% frente à leitura de setembro e de 1,1% em relação ao ciclo anterior.

Nos Estados Unidos, a produção foi recalculada para 115,75 milhões de toneladas, retração de 1,11% ante o relatório anterior e queda de 2,6% no comparativo anual. Os estoques finais foram estimados em 7,89 milhões de toneladas, declínio de 3,43% frente à última projeção e de 12,1% em relação à safra passada. As exportações foram ajustadas para 44,5 milhões de toneladas, redução de 2,97% ante setembro e de 12,8% em relação à temporada anterior.

No Brasil, a produção permaneceu projetada em 175 milhões de toneladas, alta de 3,6% frente ao ciclo anterior. Os estoques finais foram estimados em 36,36 milhões de toneladas, leve queda de 2,42% contra setembro, mas ainda 0,4% acima da temporada passada. As exportações foram revisadas para cima, alcançando 112,5 milhões de toneladas, incremento de 0,45% ante o relatório anterior e 10,2% acima da safra 2024/25.

Na Argentina, o USDA manteve a produção em 48,5 milhões de toneladas, queda de 4,7% em relação ao ciclo anterior. Os estoques finais foram calculados em 22,85 milhões de toneladas, recuo de 4,19% frente à estimativa anterior e 5% abaixo do último ciclo. As exportações foram reajustadas para 8,25 milhões de toneladas, alta robusta de 37,5% em relação à leitura anterior e 13% acima da temporada 2024/25.

No comércio exterior dos EUA, os dados de inspeções de exportação divulgados pelo USDA mostram que, até 6 de novembro, foram inspecionadas 1,088 milhão de toneladas, elevação semanal de 10,5% após o menor volume registrado em 18 anos. Ainda assim, o desempenho segue bastante inferior ao padrão histórico: o volume é 53,9% menor que o observado no mesmo período de 2024. No acumulado do ano comercial, os embarques totalizam 8,889 milhões de toneladas, queda expressiva de 42% frente à mesma etapa da temporada anterior (15,320 milhões). A fraca demanda chinesa continua sendo o principal fator limitante.

Soja – Mercado Interno

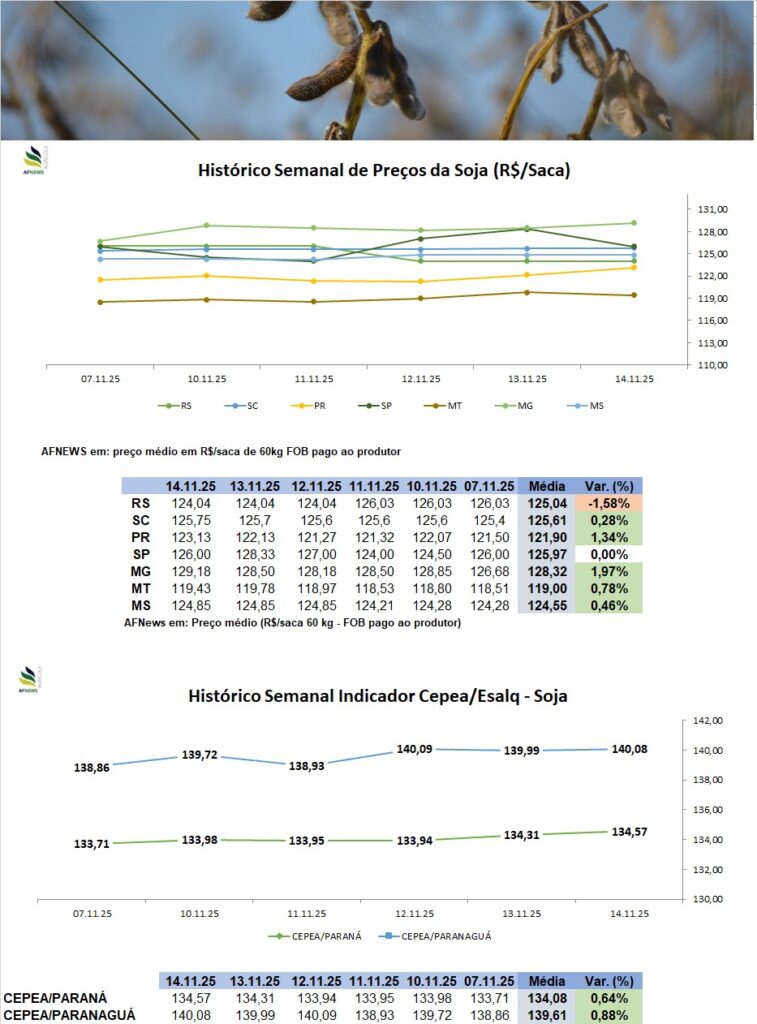

No Brasil, o Indicador Esalq/B3 (Cepea) registrou trajetória altista ao longo da semana. Em Paranaguá (PR), a saca encerrou a R$ 140,08, aumento de 0,88% no comparativo semanal. No Paraná, o avanço foi de 0,64%, com o indicador atingindo R$ 134,57.

No mercado físico, a maior parte das praças acompanhou a tendência de alta nos preços médios, com exceção do Rio Grande do Sul, onde houve recuo de 1,58% (R$ 124,04/saca), e de São Paulo, que permaneceu estável (R$ 126,00/saca). Os maiores incrementos semanais foram registrados em Minas Gerais (+1,97%; R$ 129,18/saca), no Paraná (+1,34%; R$ 123,13/saca) e em Mato Grosso (+0,78%; R$ 119,43/saca).

O ritmo de comercialização segue bastante lento no mercado doméstico. A assimetria de expectativas entre vendedores e compradores continua sendo o principal entrave. Produtores, capitalizados e confiantes em possíveis valorizações futuras, limitam a oferta disponível. Em contraposição, indústrias e exportadores mantêm postura defensiva, ajustando suas estratégias diante dos elevados estoques da safra 2024/25, das expectativas de produção recorde em 2025/26, da apreciação do real e da queda nos prêmios de exportação.

Segundo dados da Secretaria de Comércio Exterior (Secex), na primeira semana de novembro (cinco dias úteis), o Brasil embarcou 1,17 milhão de toneladas de soja — volume equivalente a 46,1% do total exportado em novembro de 2024 (2,55 milhões de toneladas em 19 dias úteis).

No campo, a Conab informou que, até 9 de novembro, 58,4% da área destinada à soja da safra 2025/26 já havia sido semeada. Em Mato Grosso, os trabalhos se aproximam da conclusão, com predominância de lavouras em boas condições. No Paraná, o cenário é amplamente favorável, ainda que algumas áreas tenham sofrido danos por granizo e tempestades, exigindo replantio.

No Rio Grande do Sul, a melhora no regime de chuvas acelerou o plantio. Em Goiás, a umidade das últimas semanas permitiu bom avanço, embora áreas semeadas no início de outubro precisem ser refeitas devido a veranicos. Em Mato Grosso do Sul e Minas Gerais, o retorno das precipitações favoreceu o ritmo das operações, apesar de replantios pontuais em regiões castigadas por estiagem no início do ciclo.

No Tocantins, o plantio foi retomado após a volta das chuvas, embora haja relatos de replantio por falhas decorrentes da seca de outubro. Já na Bahia, Maranhão e Piauí, o estabelecimento das chuvas permitiu avanço mais consistente das operações.

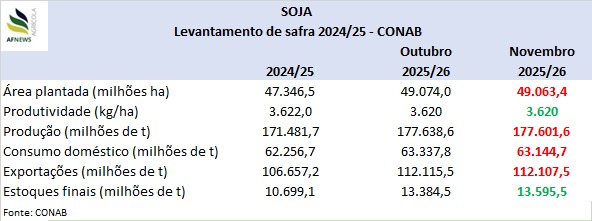

No relatório divulgado em 13 de novembro, a Conab manteve praticamente inalterada a projeção de produção nacional, estimada em 177,6 milhões de toneladas, alta de 3,6% frente à safra passada. A área cultivada segue estimada em 49 milhões de hectares, crescimento de 3,6% no comparativo anual.

As exportações permanecem projetadas em 112,1 milhões de toneladas, aumento de 5,1% em relação ao ciclo anterior. O consumo interno foi recalculado para 63,1 milhões de toneladas, queda de 0,3% ante o mês anterior, mas ainda 1,4% acima da safra 2024/25. Os estoques finais foram ajustados para 13,59 milhões de toneladas, elevação de 1,6% frente ao relatório anterior e expressivos 27,1% acima do ciclo passado.