Milho Brasil

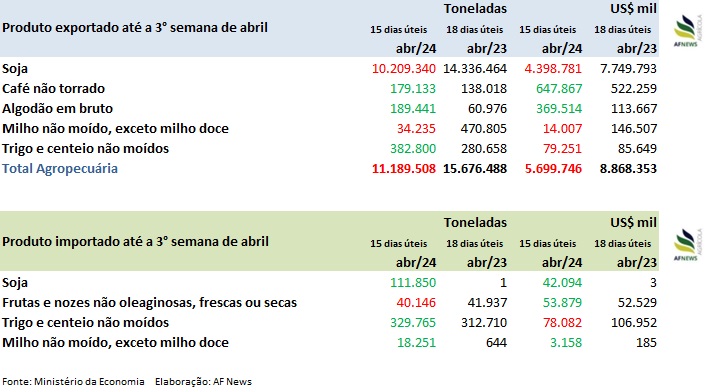

Tivemos na última segunda-feira (22) a atualização da Balança Comercial preliminar, com dados da Secex até a 3° semana de abril.

Durante os 15 dias úteis contabilizados, as exportações de milho não moído exceto milho doce totalizaram 34,235 mil toneladas, o que representa apenas 7,27% do total embarcado em todo o mês de abril em 2023.

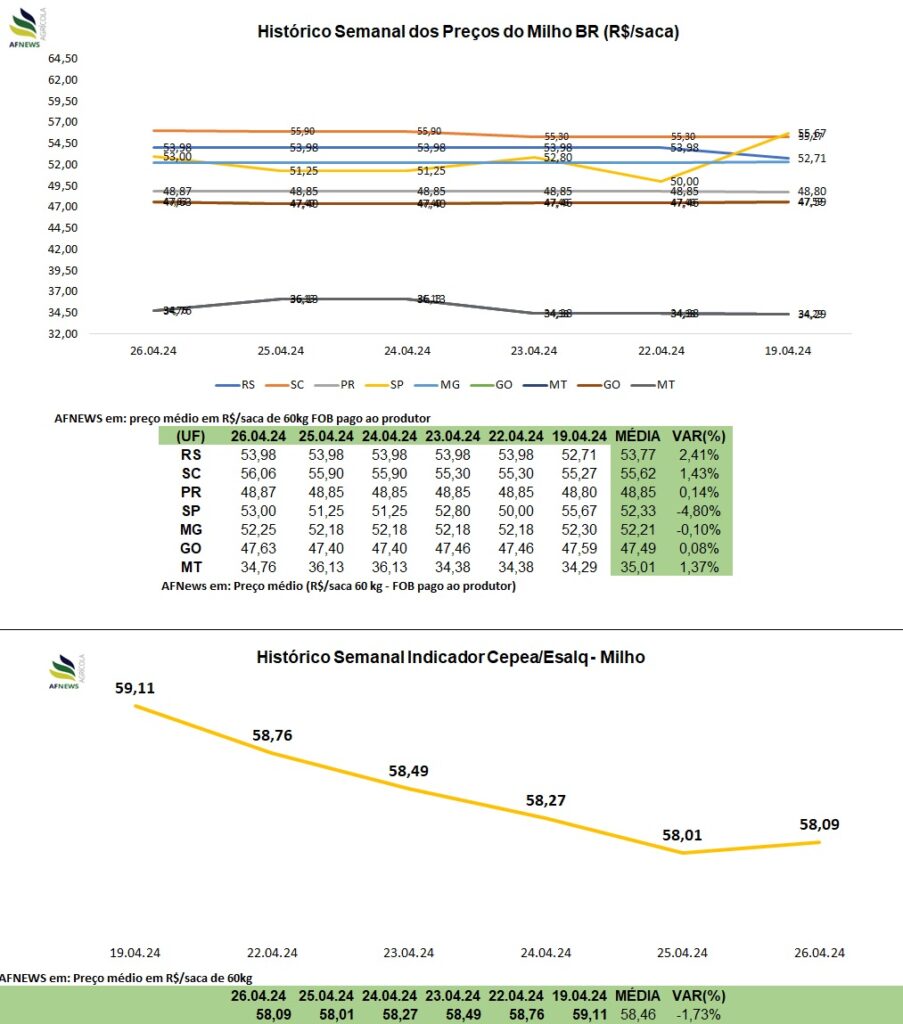

Não apenas as negociações para exportação, mas também a comercialização no mercado físico seguiu lentas, mesmo com o câmbio sendo favorecido na última semana.

O indicador do Cepea variou na segunda-feira (22) -0,6%, encerrando o dia negociado a R$ 58,76/saca.

Com o plantio do milho safrinha encerrado no Brasil, a atenção agora está voltada para o clima no país, com um olhar focado no tamanho da safra devido às quedas na produtividade.

No estado do Paraná, por exemplo, a Deral já aponta queda na produção do cereal, onde a estiagem no início do mês acabou afetando o potencial produtivo da planta, como o crescimento e formação de grãos.

Os técnicos classificaram 69% das lavouras em boas condições, 21% regulares e 10% com condições ruins.

O mesmo ocorre no estado do Mato Grosso do Sul, onde a Famasul apontou perda no potencial produtivo da cultura por estresse hídrico. Os técnicos locais classificaram apenas 62,04% das lavouras em boas condições, 18,46% regulares e19,49% ruins.

As estimativas para a produção do milho no estado são de 11,4 milhões de toneladas, cerca de 19,23% a menos que em 2023.

Apesar deste cenário, a semana encerrou negativa para os futuros do milho na B3, e para o indicador Cepea do Paraná.

Milho Mercado Externo

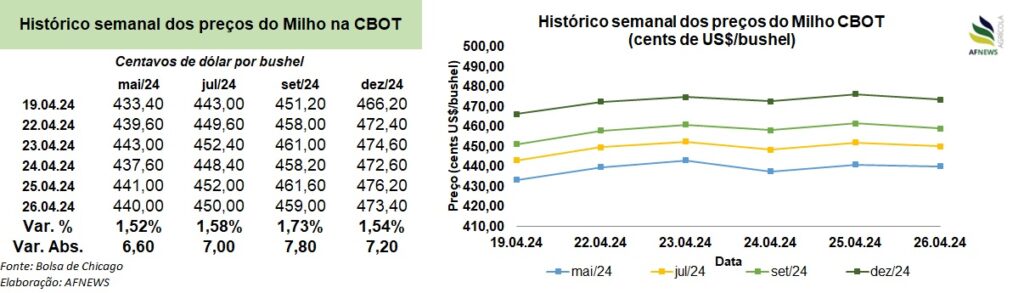

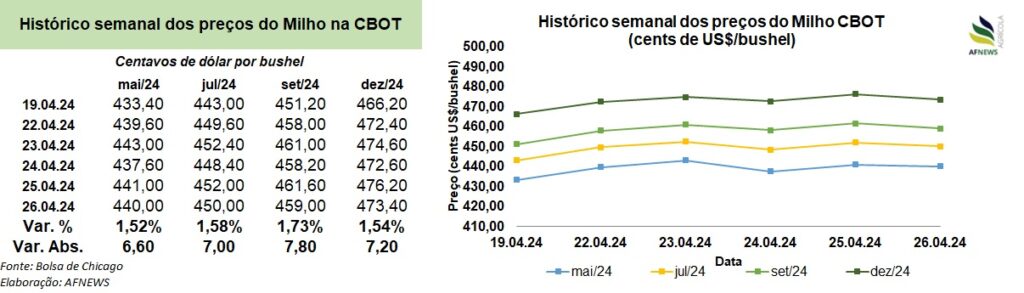

A última semana começou positiva para os cereais na bolsa de Chicago, e acompanhamos o contrato julho do milho variar +1,5% na segunda-feira (22), encerrando a sessão cotado à US$ 177/t.

Um conjunto de acontecimentos colaboraram para este movimento dos cereais. As tensões envolvendo o Oriente Médio e o Mar Negro, continuam sendo uma das principais razões para a volatilidade das commodities.

Além dos novos ataques entre Israel e Irã, a região de Odessa foi novamente atingida na segunda-feira (22). Tais ocorrências levantam preocupações não apenas com a oferta de grãos, mas também com o setor energético, impulsionando os futuros do petróleo, que levam na carona o óleo de soja e o etanol de milho.

Outro suporte para o milho veio das inspeções semanais de grãos para exportação nos EUA, que na semana encerrada no dia 18 de abril totalizaram 1,623 milhão de toneladas de milho, volume acima da semana anterior e das expectativas do mercado.

O plantio do milho nos EUA foi para 12% da área prevista até o último dia 21 de abril, um avanço semanal de 6 pontos percentuais.

Entretanto, ao contrário do trigo, o clima é favorável para o plantio do milho, o que acaba pressionando novamente os futuros do cereal na Bolsa de Chicago.

Na quarta-feira (24) o contrato maio variou -1,22% e o julho -0,88%.

Já na manhã de quinta-feira (25), contamos com a atualização das vendas semanas para exportação de grãos nos EUA, que entre os dias 12 e 18 de abril totalizaram 1,299 milhão de toneladas, um volume bem acima da semana anterior!

Os destinos foram o México, Coréia do Sul, Japão, Arabia Saudita e Taiwan.

Com esse novo suporte, o contrato maio encerrou a semana com uma variação de +1,52% e o julho +1,58%.

Encerrando, o Ministério da Política Agrária na Ucrânia informou que entre os dias 1 e 24 de abril foram exportadas 4,9 milhões de toneladas de grãos, bem acima das 2,8 milhões de toneladas embarcadas em igual período do ano anterior.