Milho – Mercado Externo

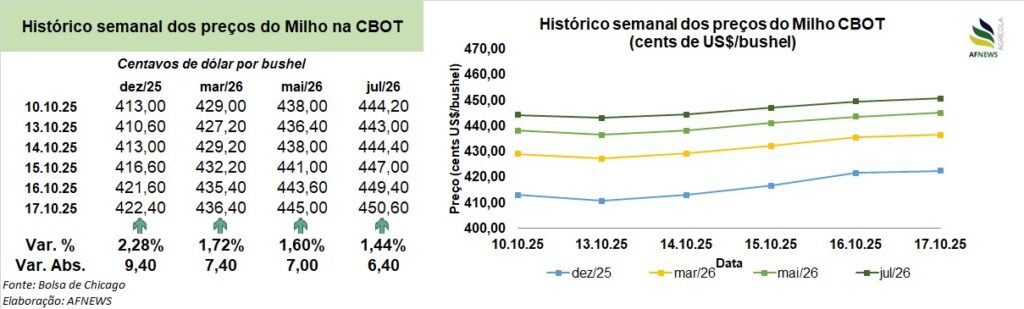

As cotações internacionais do milho encerraram a última semana em terreno positivo. Na Bolsa de Chicago (CBOT), o contrato para dezembro registrou avanço de 2,28% frente à semana anterior, encerrando a US$ 4,22 por bushel, enquanto o vencimento de março acompanhou o movimento, acumulando alta de 1,72%, a US$ 4,36 por bushel.

Mesmo com o progresso acelerado da colheita norte-americana, o mercado tem sustentado expectativas de demanda mais ativa pelo cereal nos Estados Unidos, fator que tem impulsionado as valorizações recentes. Em meio a esse cenário, produtores optam por reter o grão recém-colhido, priorizando o armazenamento em detrimento da oferta imediata, na tentativa de capturar melhores preços nas próximas semanas.

A cautela, contudo, ainda predomina entre os agentes do mercado. A ausência de avanços concretos nas negociações comerciais entre China e Estados Unidos, somada à paralisação parcial do governo norte-americano, tem mantido o ambiente de incerteza e restringido movimentos mais expressivos. A suspensão temporária da divulgação de relatórios oficiais pelo Departamento de Agricultura dos Estados Unidos (USDA) reforça esse quadro de prudência.

Mesmo assim, houve divulgação pontual de dados referentes às inspeções de embarques de milho até 9 de outubro. Segundo o USDA, o volume totalizou 1,129 milhão de toneladas, retração de 33,6% ante a semana anterior, mas um expressivo avanço de 119,7% em comparação ao mesmo período de 2024. No acumulado do ano comercial, as inspeções somam 7,94 milhões de toneladas, alta de 65% frente ao mesmo intervalo do ano passado (4,813 milhões).

Milho – Mercado Interno

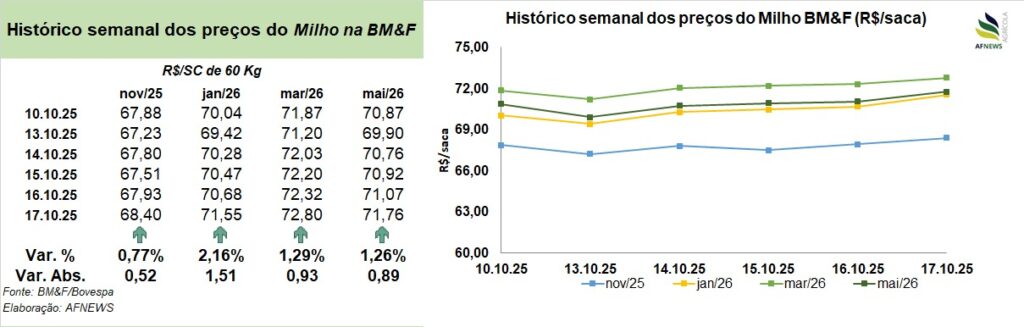

Acompanhando a tendência internacional, o mercado brasileiro de milho manteve trajetória altista ao longo da semana. Na B3, o contrato para novembro valorizou-se 0,77%, encerrando a R$ 68,40 por saca, enquanto o vencimento de janeiro apresentou ganho de 2,16%, cotado a R$ 71,55 por saca.

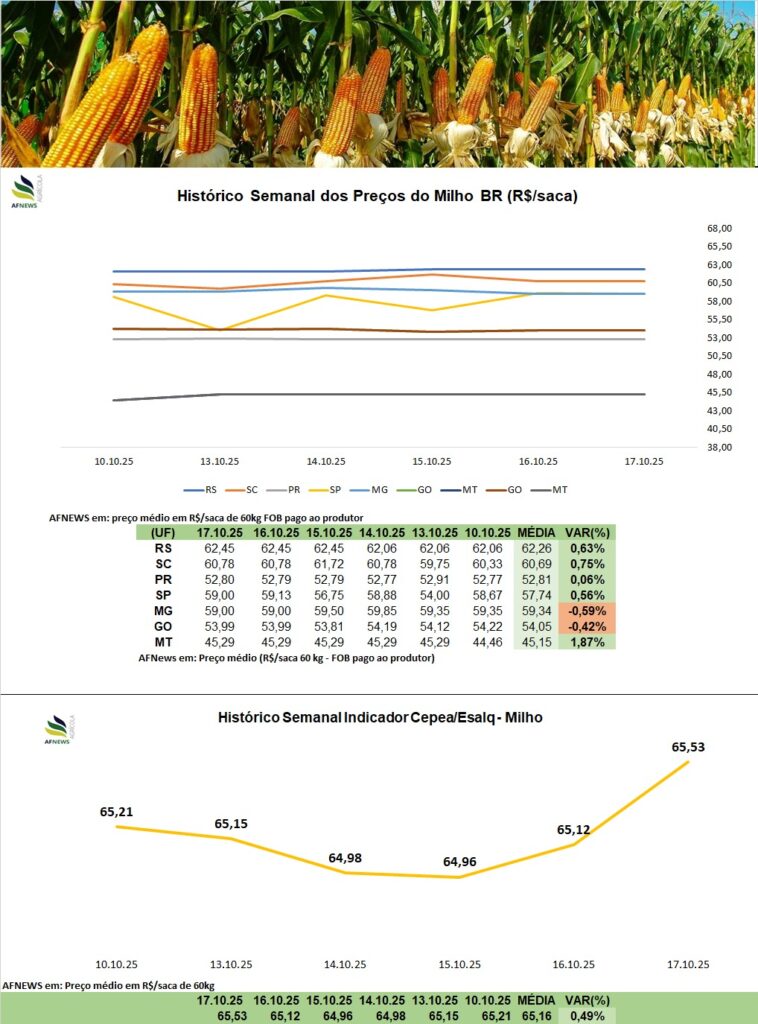

No mercado físico, as cotações evoluíram positivamente na maior parte das praças, com exceção de Minas Gerais e Goiás. O Indicador Esalq/B3 (Campinas/SP) fechou a sexta-feira a R$ 65,53 por saca, variação semanal de +0,49%. Entre as praças com maior apreciação, destacaram-se Mato Grosso (+1,87%; R$ 45,29/saca), Santa Catarina (+0,75%; R$ 60,78/saca) e Rio Grande do Sul (+0,63%; R$ 62,45/saca).

Com o encerramento da colheita da segunda safra, o fator demanda tem se mostrado determinante na formação dos preços. O consumo doméstico permanece aquecido, sobretudo pelos segmentos de etanol de milho e nutrição animal, o que confere sustentação adicional às cotações.

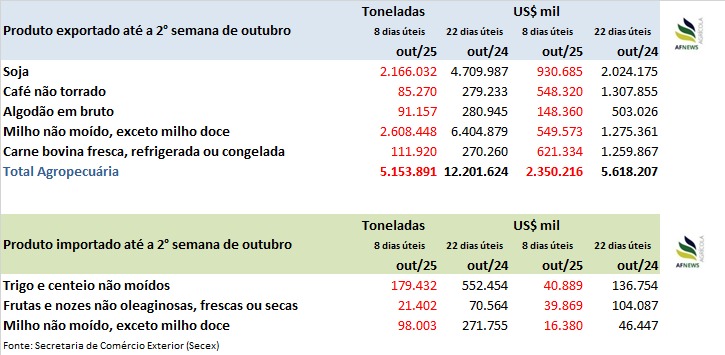

No mercado externo, as exportações brasileiras continuam apresentando desempenho superior ao do mesmo período do ano anterior, embora a concorrência acirrada com o milho norte-americano, ofertado a preços mais competitivos, limite o avanço dos embarques em maiores volumes.

Segundo dados da Secretaria de Comércio Exterior (Secex), até a segunda semana de outubro (8 dias úteis), o país exportou 2,60 milhões de toneladas, o que representa 40,7% do total embarcado em outubro de 2024, quando foram exportadas 6,40 milhões de toneladas em 22 dias úteis.

No campo, o ritmo de semeadura da safra 2025/26 segue dentro da normalidade. De acordo com levantamento da Companhia Nacional de Abastecimento (Conab), 31,2% da área prevista para o cereal já foi plantada. Em Minas Gerais, os trabalhos se concentram em áreas irrigadas, enquanto no Rio Grande do Sul o avanço é mais expressivo, especialmente no Planalto Superior, favorecido por condições climáticas estáveis e boa umidade do solo.

No Paraná, o progresso é ainda mais acelerado, com 84% da área já semeada. As lavouras se encontram majoritariamente em fase vegetativa e em boas condições de desenvolvimento, embora regiões do norte paranaense relatem déficit hídrico pontual em virtude da irregularidade das chuvas. Em Santa Catarina, a semeadura segue de forma satisfatória, apoiada pela regularidade das precipitações e condições agronômicas favoráveis.

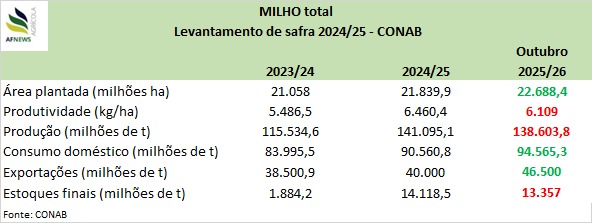

Conforme o boletim de oferta e demanda da Conab para a safra 2025/26, a produção nacional de milho está projetada em 138,6 milhões de toneladas, uma queda de 1,8% frente à temporada anterior, apesar da expansão de 3,9% na área cultivada. A produtividade média, por sua vez, deve recuar 5,4%, atingindo 6.109 kg/ha.

As exportações brasileiras são estimadas em 46,5 milhões de toneladas, alta de 16,3% em relação ao ciclo passado, enquanto o consumo interno deverá alcançar 94,5 milhões de toneladas, incremento de 4,4% na comparação anual. Em contrapartida, os estoques finais tendem a reduzir-se para 13,3 milhões de toneladas, correspondendo a uma diminuição de 5,4% frente ao encerramento da última safra.