Milho – Mercado Externo

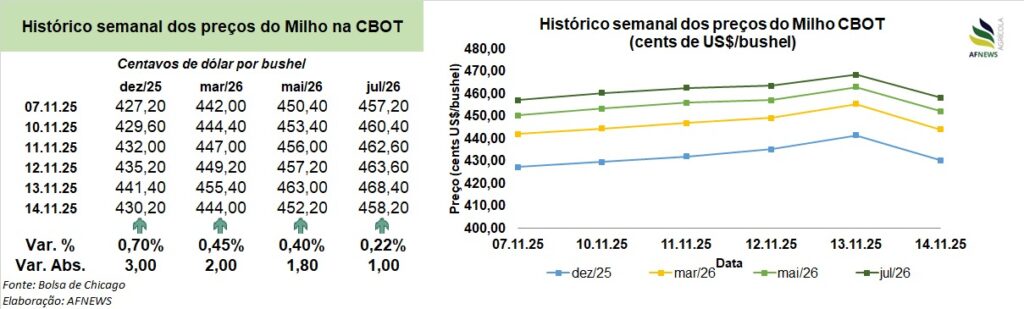

As cotações internacionais do milho encerraram a última semana com ganhos leves. Na Bolsa de Chicago (CBOT), em 14 de novembro, o contrato de dezembro avançou 0,7% em relação ao fechamento anterior, atingindo US$ 4,30 por bushel. O vencimento de março acompanhou esse movimento e registrou valorização de 0,45%, cotado a US$ 4,44 por bushel.

Ao longo da semana, os agentes vinham ajustando posições na expectativa de cortes mais profundos na projeção da safra norte-americana. Entretanto, o relatório divulgado pelo Departamento de Agricultura dos Estados Unidos (USDA) na sexta-feira, após a pausa iniciada desde as projeções de setembro, trouxe números acima do esperado, o que limitou a intensidade da alta acumulada.

No panorama global, o USDA manteve praticamente inalterada a estimativa de produção para 2025/26, com leve retração de 0,03% frente ao relatório anterior, totalizando 1,286 bilhão de toneladas, incremento de 4,5% na comparação com 2024/25. Os estoques finais sofreram ajuste marginal negativo de 0,02%, ficando em 281,34 milhões de toneladas, recuo anual de 3,5%. Já o consumo mundial foi projetado em 1,296 bilhão de toneladas, elevação de 0,56% em relação a setembro e acréscimo de 3,3% frente à temporada passada.

Nos Estados Unidos, a produção foi estimada em 425,53 milhões de toneladas, queda de 0,37% ante o relatório anterior, mas volume 12,5% superior ao da safra passada. Os estoques finais foram projetados em 54,71 milhões de toneladas, alta de 2,11% em relação a setembro e expressivo avanço de 40,6% frente ao ciclo 2024/25. As exportações devem alcançar 78,11 milhões de toneladas, aumento de 3,36% em comparação à estimativa anterior e alta de 8,7% diante do realizado no último ciclo.

No Brasil, o USDA manteve a projeção de produção em 131 milhões de toneladas, queda de 3,7% em relação a 2024/25. Os estoques finais foram revisados para cima, atingindo 3,53 milhões de toneladas, 2,92% acima de setembro, mas 66,2% abaixo do registrado na safra passada. As exportações foram mantidas em 43 milhões de toneladas, incremento anual de 4,9%.

Na Argentina, a projeção de produção permaneceu estável em 53 milhões de toneladas, avanço de 6% ante o ciclo anterior. Os estoques finais foram estimados em 4,19 milhões de toneladas, alta de 31,35% frente a setembro, porém queda anual de 8,5%. As exportações continuam previstas em 37 milhões de toneladas, crescimento expressivo de 15,6% sobre 2024/25.

Na Ucrânia, a produção foi mantida em 32 milhões de toneladas, expansão de 19,4% em comparação à temporada passada. Os estoques finais devem alcançar 1,55 milhão de toneladas, aumento de 34,78% frente às projeções anteriores e de 49% sobre o volume de 2024/25. Já as exportações foram revisadas para baixo em 3,92% em relação a setembro, totalizando 24,5 milhões de toneladas, ainda assim 22,4% superiores ao último ciclo.

No comércio internacional norte-americano, o USDA informou que, até 6 de novembro, as inspeções de embarques somaram 1,424 milhão de toneladas, queda semanal de 16,8%, porém 76,5% acima do observado no mesmo período de 2024. No acumulado do ano comercial, os envios atingem 13,725 milhões de toneladas, um avanço significativo de 65,7% ante igual intervalo do ano anterior (8,281 milhões).

Milho – Mercado Interno

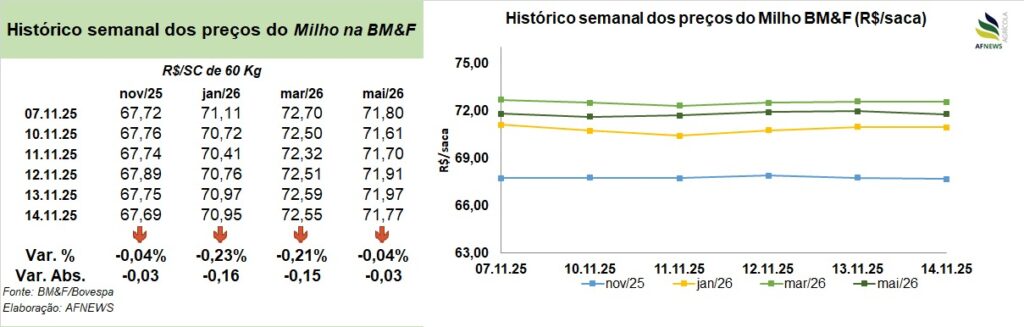

O ambiente doméstico permaneceu praticamente estável, registrando leves oscilações ao longo da semana. Na B3, o contrato de novembro recuou 0,04%, encerrando a R$ 67,69 por saca, enquanto o vencimento de janeiro caiu 0,23%, para R$ 70,95 por saca.

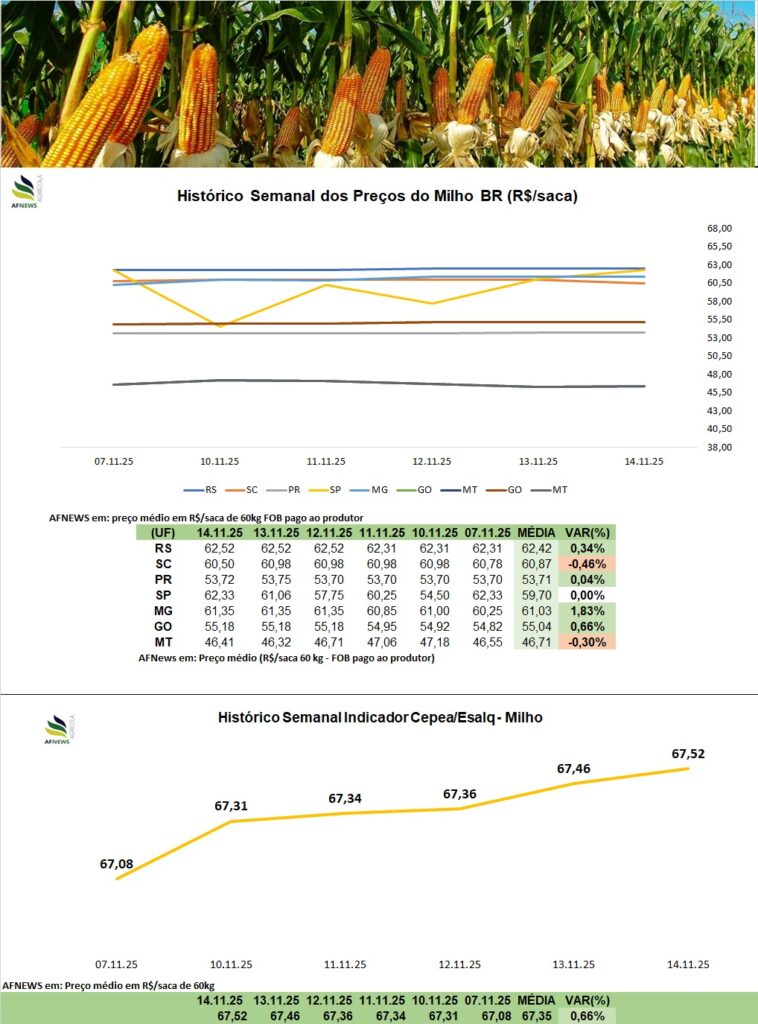

No mercado físico, contudo, o comportamento foi heterogêneo. O Indicador Esalq/B3 (Campinas/SP) fechou a sexta-feira em R$ 67,52 por saca, alta semanal de 0,66%. Entre as principais praças, Minas Gerais apresentou o maior incremento (+1,83%; R$ 61,35/saca), seguido de Goiás (+0,66%; R$ 55,18/saca). Já as correções negativas mais expressivas ocorreram em Santa Catarina (-0,46%; R$ 60,50/saca) e no Mato Grosso (-0,3%; R$ 46,41/saca).

De modo geral, o mercado permanece lateralizado. Os produtores continuam pouco dispostos a negociar nos níveis atuais, apesar da demanda demonstrar interesse em novas compras, o que tem resultado em negócios restritos a pequenos volumes. A recuperação externa registrada na semana anterior e o ritmo mais intenso das exportações brasileiras têm contribuído para sustentar os preços internos. Os prêmios de exportação do milho também tiveram uma reação positiva.

Contudo, o cenário das próximas semanas pode ser de pressões baixistas nas cotações, com produtores intensificando as ofertas no mercado devido a necessidade de geração de caixa para cobrir compromissos financeiros e liberar espaço nos armazéns.

Segundo dados da Secretaria de Comércio Exterior (Secex), na primeira semana de novembro (cinco dias úteis), o Brasil exportou 1,14 milhão de toneladas, volume que corresponde a 24,1% do total embarcado em novembro de 2024 (4,72 milhões em 19 dias úteis).

No campo, a Conab relata que, até 9 de novembro, 47,7% da área estimada para a safra de verão havia sido plantada. Em Minas Gerais, os trabalhos ganharam ritmo com o retorno das precipitações. No Rio Grande do Sul, áreas semeadas em agosto já entraram em fase de florescimento, beneficiadas pelo clima, apesar dos danos provocados por ventos fortes e granizo em municípios como Sarandi e Barra Funda.

No Paraná, a maior parcela das lavouras apresenta bom desenvolvimento, embora algumas tenham sido prejudicadas por chuvas intensas, granizo e rajadas de vento. Na Bahia, o plantio foi retomado após a regularização do regime de chuvas. Em Santa Catarina, as atividades estão próximas do término, porém algumas regiões registram crescimento vegetativo limitado devido às temperaturas baixas e ao excesso de umidade. Em Goiás, o ritmo de semeadura segue mais lento.

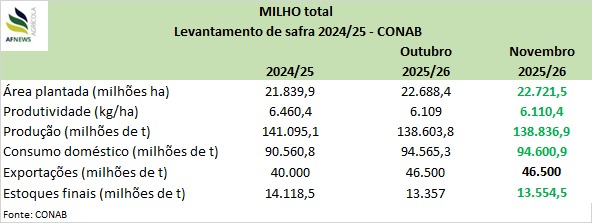

No boletim de oferta e demanda publicado em 13 de novembro, a Conab elevou ligeiramente a projeção de produção nacional para 128,8 milhões de toneladas, aumento de 0,2% em relação ao mês anterior, embora ainda represente retração de 1,6% frente a 2024/25. A área cultivada foi ajustada para cima em 0,1% e deve superar em 4% a do ciclo anterior.

As exportações foram mantidas em 46,5 milhões de toneladas, avanço de 16,3% sobre o ciclo anterior. O consumo interno permanece praticamente estável, em 94,6 milhões de toneladas, 4,5% acima da temporada passada. Já os estoques finais foram revisados para 13,5 milhões de toneladas, acréscimo de 1,5% frente ao relatório anterior, embora 4% abaixo do volume encerrado em 2024/25.