Milho Brasil

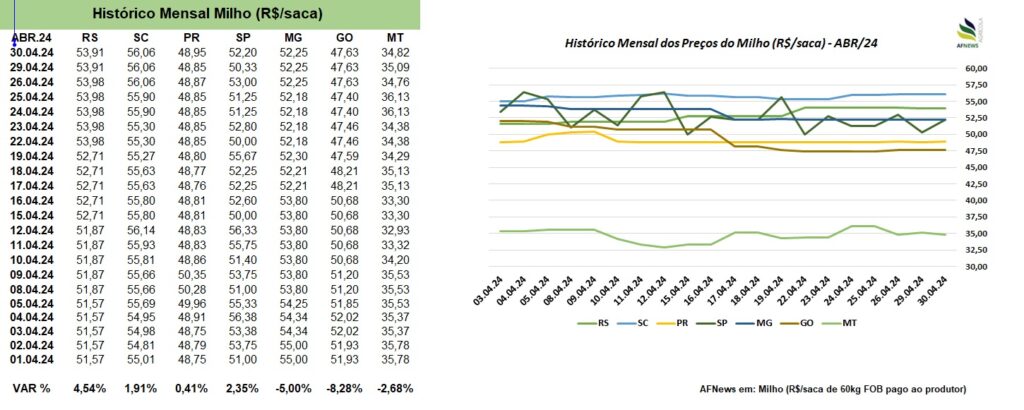

Ao contrário da soja, o mês de abril não foi um dos mais positivos para o milho brasileiro, onde os preços da saca atuaram de formas distintas nas praças de negociação.

Ao Sul do país, tivemos valorizações ao longo do mês, com a média da saca de 60 kg variando +0,41% no estado do Paraná, +1,91% em Santa Catarina e +4,54% no Rio Grande do Sul.

Com o clima desfavorável para o milho safrinha nestas regiões, o cenário não poderia ser muito diferente, com os preços sendo então sustentados pela preocupação com a oferta do cereal.

Em contrapartida, no estado de Minas Gerais e Mato Grosso o mês foi negativo para o milho, com o preço médio variando -5,0% e -2,68%, sucessivamente.

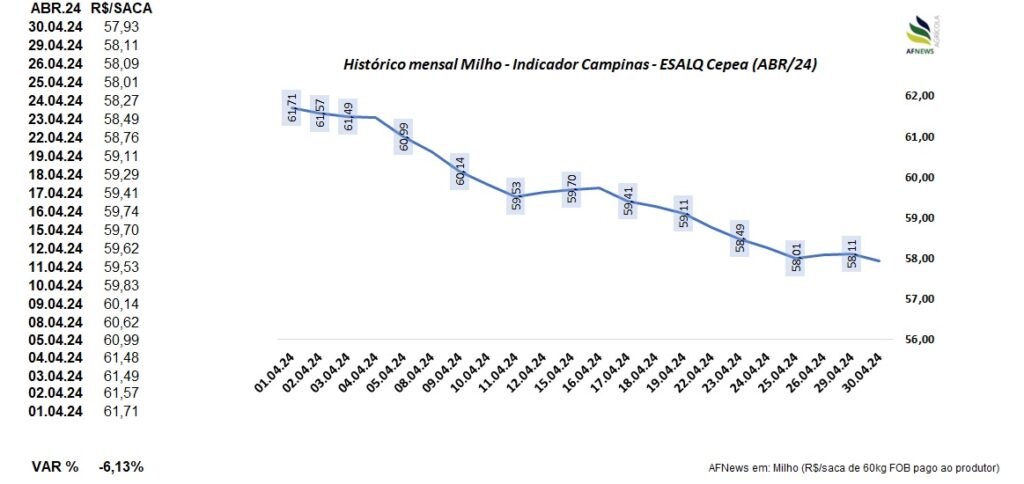

O indicador do Cepea/Campinas também recuou forte, variando -6,13%, e sendo cotado à R$ 57,93/sc.

Reforçando a preocupação com a oferta nacional do milho safrinha, tivemos a liberação do 7° Levantamento Safra 2023/24 pela CONAB.

A CONAB manteve praticamente estável suas estimativas para o milho verão, com uma produção de 23,356 milhões de toneladas, reservando suas alterações para o milho safrinha ou milho 2° safra.

A produção do milho safrinha foi estimada em 85,616 milhões de toneladas, um corte de 1,731 milhão de toneladas ante aos números apresentados no último mês.

O corte foi motivado pelas condições hídricas inadequadas no Sul do país, especialmente no Paraná, alta incidência de lagartas no Mato Grosso do Sul, e semeadura fora da janela ideal do plantio em Minas Gerais.

No total, a produção brasileira de milho foi estimada em 110,963 milhões de toneladas, o que representaria uma queda de 15,9% no volume quando comparamos com a safra anterior.

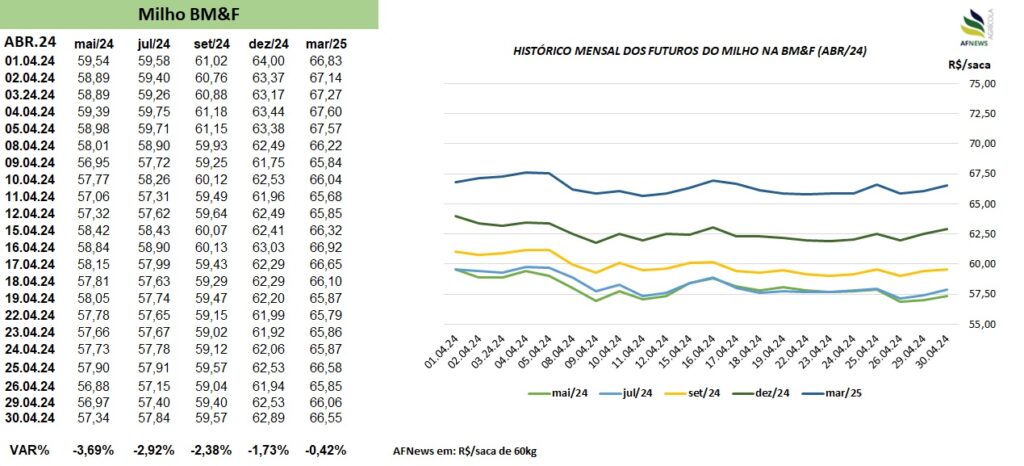

Para os futuros do milho na B3, a coisa já foi bem negativa, com o contrato maio variando no mês -3,69% e o julho -2,92%, cotações pressionadas pela baixa procura externa pelo cereal.

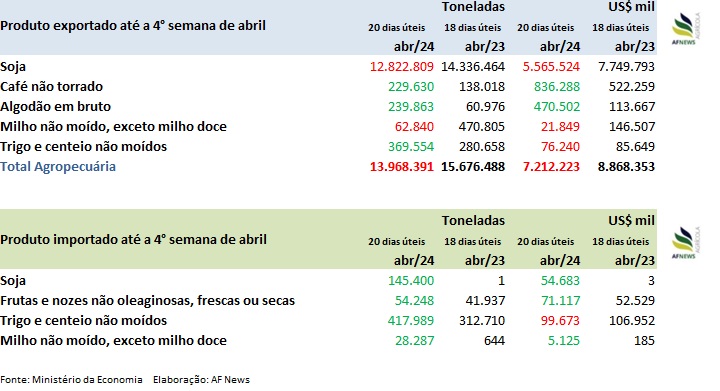

Tivemos a atualização da Balança Comercial preliminar, com dados da Secex até a 4° semana de abril.

Durante os 20 dias contabilizados, foram exportadas 62,840 mil toneladas de milho não moído, exceto milho doce, extremamente abaixo das 470,805 mil toneladas exportadas em abril de 2023.

Milho Mercado Externo

Lá fora as coisas foram voláteis para o milho, que muitas vezes apenas ia na carona do trigo e da soja, na ausência de maiores fundamentos.

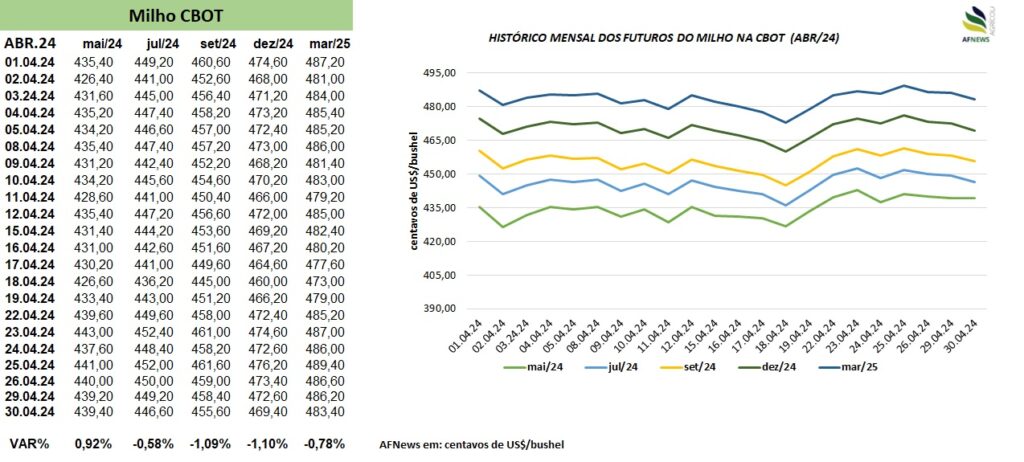

Na bolsa de Chicago, o contrato maio do milho teve uma variação mensal de +0,92%, enquanto o julho foi de -0,58% e o setembro de -1,09%.

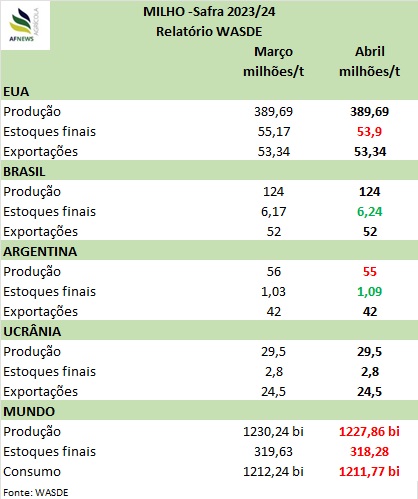

Começando o mês, tivemos a liberação do relatório WASDE pelo USDA, importantes números sobre a oferta e demanda mundial de grãos.

Para o milho, o USDA trouxe um corte de 2,38 milhões de toneladas na produção mundial, estimada agora em 1,227 bilhões de toneladas. Os estoques finais também tiveram cortes, estimados agora em 318,28 milhões de toneladas.

Uma das principais alterações foi para a Argentina, um corte na produção do país em 1 milhão de toneladas, agora estimada em 55 milhões de toneladas.

Em contrapartida, a Bolsa de Rosário atualizou suas estimativas para a produção de milho na Argentina, prevendo um novo volume de 50,5 milhões de toneladas, um corte significativo de 6,5 milhões de toneladas ante aos números anteriores, justificado pelo forte ataque de cigarrinhas e danos nas lavouras pela bactéria espiroplasma.

A Bolsa de Grãos de Buenos Aires também apresentou um corte significativo em seus números, estimando agora uma produção nacional de milho em 49,5 milhões de toneladas.

Os futuros do milho encerraram aquele dia operando no campo negativo lá na Bolsa de Chicago, com o contrato maio variando -1,29% e o julho -1,03%.

Outro forte balizador de preços veio no dia 22 de abril.

Além dos novos ataques entre Israel e Irã, a região de Odessa foi novamente atingida naquela segunda-feira (22). Tais ocorrências levantam preocupações não apenas com a oferta de grãos, mas também com o setor energético, impulsionando os futuros do petróleo, que levam na carona o óleo de soja e o etanol de milho.

Entretanto, voltando a derrubar as cotações em Chicago, entre os dias 19 e 25 de abril foram vendidas apenas 758,500 mil toneladas de milho 2023/24 nos EUA, uma queda de 42% ante ao volume da semana anterior.

Os destinos foram o Japão, México, Coréia do Sul, Colômbia e Nicaragua.

Para 2024/25 as vendas neste período totalizaram 33,700 mil toneladas de milho.

Lembrando que o plantio do cereal avança bem no país, e chega a 27% do total previsto neste último dia 28. O avanço semanal da semeadura foi de 15 pontos percentuais!

Em igual período do ano anterior o plantio estava em 23% do total previsto.

Ainda falando do mercado externo, o Serviço Estatal de Estatística da Ucrânia divulgou o levantamento final da safra de grãos 2023 na Ucrânia.

O total produzido totalizou 59,8 milhões de toneladas, sendo 21,6 milhões de toneladas de trigo, e 31 milhões de toneladas de milho, uma alta de 4,3% e 18% ante à safra anterior, sucessivamente.

Do início da temporada até o dia 01 de maio, a Ucrânia exportou 41,4 milhões de toneladas de grãos.