Com uma maior previsão de produção para a safra brasileira 2021/22 os preços sinalizaram forte recuo no mercado brasileiro nas últimas semanas, o que refletiu em uma baixa na média mensal de junho quando comparado ao mês de janeiro. Por outro lado, a guerra da Rússia e Ucrânia, associada a uma maior demanda global e preocupações com o abastecimento de grãos, associada ainda a valorização das commodities de energia, fizeram o milho encerrar o semestre com ganho de até 25% na Bolsa de Chicago.

Milho Brasil

O mercado brasileiro do milho iniciou 2022 com as cotações do cereal subindo expressivamente, fundamentada principalmente pela restrição na oferta do grão, associada ao bom ritmo da demanda. Já na virada do ano, o mercado do milho já vinha contabilizando ganhos mediante a um cenário de forte estiagem que acabou diminuindo a produção de milho de primeira safra no Brasil. Com isso, os vendedores passaram a limitar ainda mais a oferta do cereal e a intensificar os processos de colheita.

Esse cenário se acentuou ainda mais no mês de fevereiro, com a continuidade do cenário de clima quente e seca na América do Sul, gerando preocupações não apenas no Brasil, mas também na safra de milho da Argentina. Além disso, os produtores seguiram limitando as ofertas, num momento em que a procura pelos compradores estava aquecida. Para completar o viés de alta, ao final do segundo mês do ano, a guerra entre Rússia e Ucrânia teve início, alavancando ainda mais as cotações no mercado externo, mediante a forte incerteza em relação a oferta mundial de grãos, principalmente pra o trigo e milho, já que os países em conflito são importantes fornecedores destes dois cereais ao mundo.

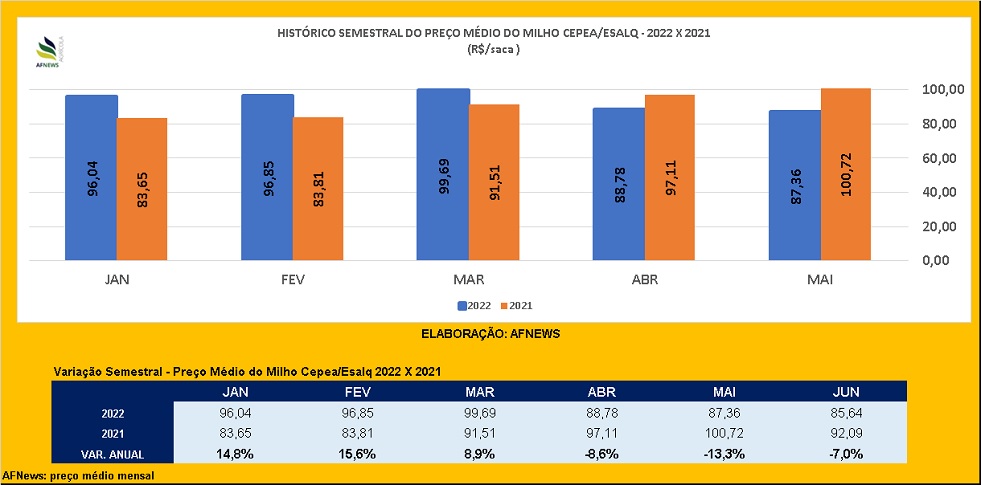

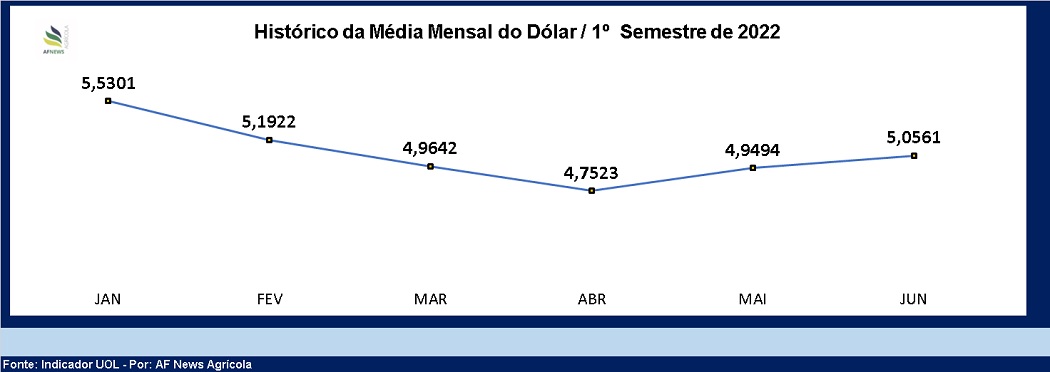

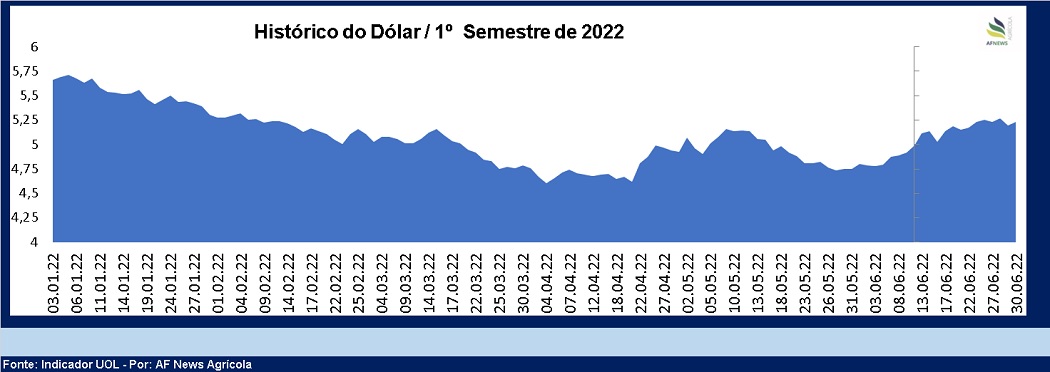

Em março, os temores quanto ao desabastecimento global de alimentos continuaram balizando o mercado em boa parte do mês, assim como a alta nos preços do trigo, que também refletiam em novas valorizações ao grão amarelo. O cenário de preocupação aqueceu a demanda interna e externa pelo cereal brasileiro, mas que rapidamente foi suprimida depois que o dólar começou a cair no Brasil. Com isso, os compradores se retiraram do mercado, enquanto naquele momento muitos produtores estavam ativos com a necessidade de fazer caixa, o que pressionou os preços na reta final do mês. Ainda assim, nota-se no gráfico da média mensal dos preços do milho no Indicador Cepea/Esalq BM&F, que a média de março foi a mais alta entre os meses do primeiro semestre de 2022, alcançando R$ 99,69/saca. No decorrer do mês, o índice chegou a bater R$ 115/saca nos portos, se tornando um recorde nominal praticado no mercado brasileiro.

No mês de abril, a pressão baixista continuou permeando o mercado do milho, tendo em vista que os compradores seguiram retraídos, já focando na colheita do milho safrinha que naquela época, vislumbrava um cenário bastante otimista de desenvolvimento, com boas qualificações nas lavouras e boas perspectivas de produção. Ao mesmo tempo, boa parte dos produtores continuaram ativos, que somada a queda do dólar, continuou desvalorizando os preços.

No mês de maio, com o início da colheita do milho safrinha em importantes regiões produtoras do país, inicialmente no Mato Grosso e em seguida no Paraná, os preços continuaram declinando, influenciados pelo aquecimento da oferta do cereal no país. Além disso, os dados observados nas exportações, demonstravam um enfraquecimento na demanda externa de milho, considerando que o cereal brasileiro naquele momento estava mais elevado que o milho norte-americano, trazendo uma pressão adicional aos preços domésticos.

Essa movimentação continuou no começo do mês de junho. Contudo, com a forte valorização do dólar no último mês, associada a recuperação dos índices em Chicago, além de algumas preocupações com relação a evolução da colheita e condições do milho safrinha no Brasil, com algumas regiões dando sinais de infestação de cigarrinhas, os preços iniciaram um período de valorização novamente. Mesmo assim, esse leve aumento vislumbrado na reta final do primeiro semestre não foi capaz de fazer os preços médios subirem em relação ao mês anterior e nem ao menos dos valores praticados em janeiro, finalizando o mês de junho, portanto, com perda de -10,83% quando comparado ao preço médio de janeiro e bem abaixo da média dos últimos seis meses. (Confira nos gráficos abaixo).

Por fim, com relação a produção, dados apontados no último dia 10 de junho pela Conab, revelam que a estimativa para as três safras de milho do Brasil em 2021/22 deve totalizar 115,223 milhões de toneladas, contra 87,096 milhões de tons colhidas no ano/safra anterior. Neste sentido, espera-se um aumento no consumo doméstico do cereal passando de 72 milhões de tons para 77 milhões de toneladas em 2022. Já as exportações, devem ter um salto de 17 milhões de toneladas nesta temporada, passando de 20 milhões de tons em 2020/21 para 37 milhões de toneladas em 2021/22. Sendo assim, os estoques finais de milho devem ficar em 10,582 milhões de toneladas.

Exportações Brasileiras de Milho

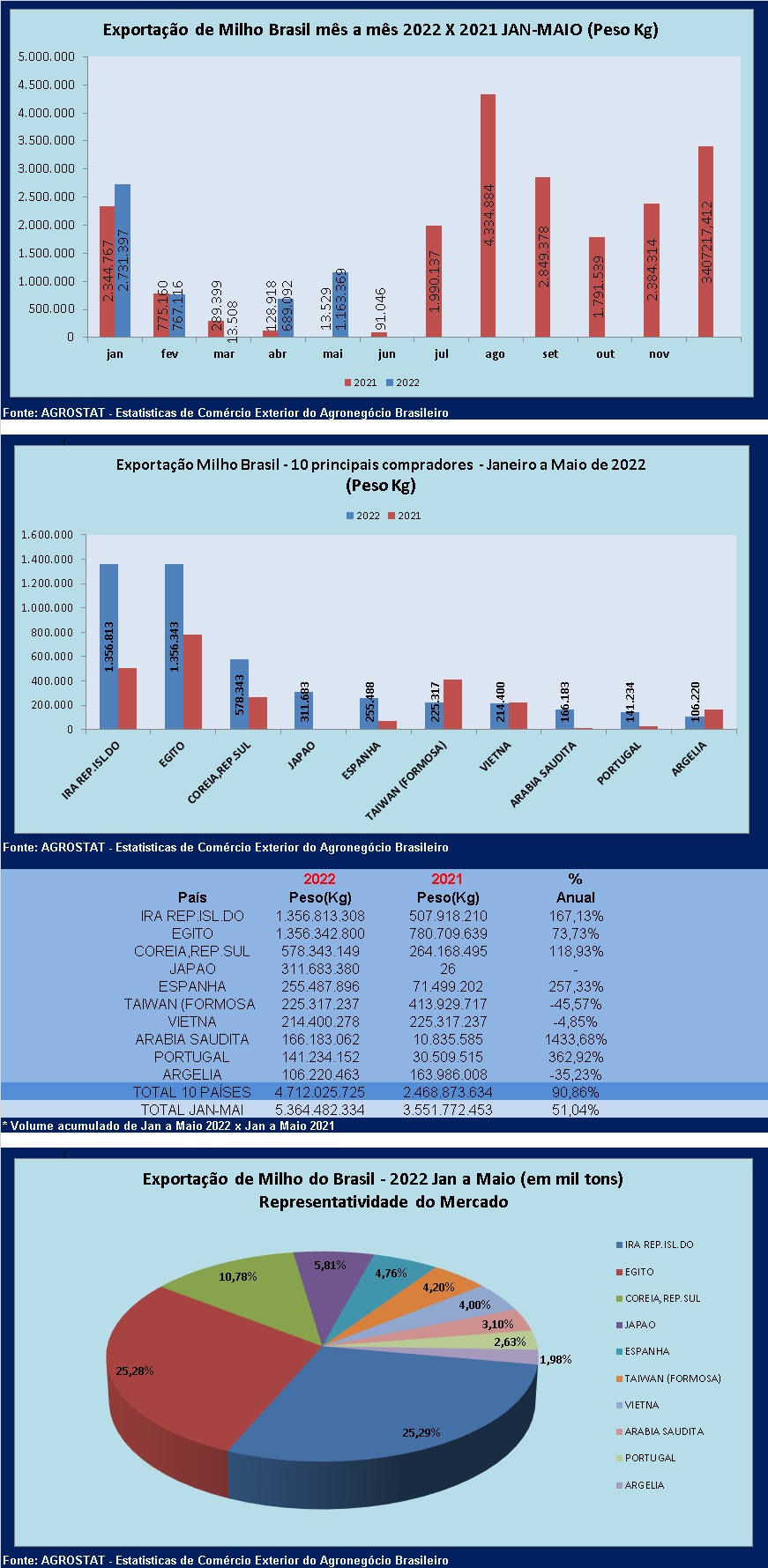

Mediante a um cenário de maior demanda externa, as exportações brasileiras de milho contabilizaram expressivo aumento neste primeiro semestre de 2022. Dados levantados pela Agrostat, apontam um crescimento de 51,04% nas exportações brasileiras de milho no período de janeiro a maio.

Os 10 primeiros países que representaram a compra de 87% do volume de milho embarcado nos primeiros cinco meses do ano, foram: Irã (1,356 mi de t), Egito (1,356 mi de t), Coreia do Sul (578 mil t), Japão (311 mil t), Espanha (255 mil t), Taiwan (225 mil t), Vietnã (214 mil t), Arabia Saudita (166 mil t), Portugal (141 mil t) e Argélia (106 mil t).

Vale ressaltar, que Irã e Egito juntos, corresponderam a mais de 50% do que foi exportado neste ciclo, com ambos tendo um crescimento na demanda pelo milho brasileiro de 167% e 73% em relação ao ano anterior, respectivamente.

Milho Mercado Externo

Nos Estados Unidos os primeiros dias do ano caminharam um pouco lentos, especialmente porque os investidores aguardavam o primeiro relatório WASDE do ano para dar um norte ao mercado. No entanto, com a divulgação do relatório pelo USDA, os agentes não tiveram tantas expressões, pois apesar do Departamento ter realizado um corte na produção da safra de milho da América do Sul, a alta nos estoques de milho 2021 dos EUA acabou compensando tais ajustes.

Em fevereiro, os dias começaram com pouca movimentação, com as cotações hora pressionadas pela desvalorização do trigo norte-americano e outra, ganhando suporte do clima de estiagem em algumas das principais regiões produtivas da América do Sul, que seguia gerando preocupações sobre a oferta global do cereal. Nem mesmo o novo relatório do WASDE do USDA, foi capaz de gerar uma reação nos preços, pois a redução nas previsões da produção da safra global de milho 2020/21 não teve grande expressividade e foi menor que o esperado pelos analistas.

No entanto, na reta final do mês, com a invasão da Rússia à Ucrânia, o preço de todas as commodities agrícolas deram um salto, incluindo o milho, já que a Ucrânia é um importante fornecedor global do cereal. Sendo assim, os preços futuros do milho negociados na Bolsa de Chicago, encerraram aquele mês com ganhos de até 11,4% na variação mensal.

Já em março, os preços do milho começaram o mês com bem menos volatilidade quando comparado ao trigo negociado na Bolsa de Chicago. Houveram sim alguns dias de aumentos para o cereal, mediante os temores dos impactos da guerra, principalmente na cadeia de suprimentos, mas que foram limitados depois da divulgação do relatório WASDE, na segunda semana de março, assim como, pela queda do trigo, que recuou fortemente depois de ter alcançado patamares recordes na CBOT.

Já na reta final do mês, os investidores começaram a focar em novos fatores que ganhariam força nos próximos dias, como foi o caso do relatório de ritmo de plantio do milho norte-americano, que segundo os analistas, avançavam naquela época de forma bastante positiva. Dois importantes relatórios para o mercado também eram aguardados praticamente na virada do mês, o Prospective Plantings de intenções de plantio da safra de grãos dos EUA e o relatório trimestral de estoques, publicados no dia 31 de março.

A reação do mercado para ambas as publicações refletiu nos preços também nas primeiras semanas de abril, tendo em vista que as intenções de plantio de milho dos EUA naquela versão do relatório demonstrava uma queda de 4% em relação ao ano anterior. O viés de alta seguiu naquele mês, já que o atraso no plantio do milho norte-americano que encerrou o mês de abril com apenas 7%, contra 16% da mesma época do ano passado e 15% da média dos último cinco anos, também se mostrou um grande pilar de alta nos preços do cereal negociados na Bolsa de Chicago. Os aumentos do grão chegaram a ultrapassar os 10% na variação mensal para alguns contratos.

Em maio, os aumentos do milho foram um pouco mais moderados ante o mês anterior, mas ainda assim, a média mensal obtida no quinto mês do ano foram as maiores do primeiro semestre. Inicialmente, o mês registrou uma forte rodada de vendas técnicas para realização de lucros, depois do milho ter alcançado recordes históricos na Bolsa de Chicago durante maio, ultrapassando os US$ 8/bushel. Além disso, a pressão da colheita brasileira também começou a refletir nas cotações do cereal norte-americano.

Depois de um expressivo enfraquecimento nos preços, no entanto, as cotações do grão voltaram a subir em Chicago, já que aos poucos, o mercado voltou a se preocupar com o andamento da safra de milho dos EUA.

Já em junho, o mercado sentiu novamente uma pressão de baixa, diante da melhora das condições climáticas para a safra norte-americana, além das boas qualificações das lavouras. Para complementar, ao final do mês, o USDA publicou sua última versão do relatório trimestral de estoques e a nova versão do Prospective Plantings, o seu relatório de intenções de plantio.

Segundo o USDA, os estoques de milho foram projetados em 110,39 milhões de toneladas, enquanto a média das expectativas do mercado de 110,32 milhões de toneladas. O intervalo das projeções era de 104,02 a 113,64 milhões de toneladas. Há três meses, o número era de 199,40 milhões de toneladas. Esses dados foram imparciais ao comércio, pois atenderam as expectativas dos analistas.

Por outro lado, o USDA sinalizou uma redução no cultivo da soja e aumento nas áreas de milho dos EUA, passando de 36,22 milhões de hectares em março, para 36,38 milhões de hectares no dia 330 de junho. Os analistas esperavam um aumento menor, para 36,3 milhões de hectares. Em 2021, a área de milho ficou em 37,78 milhões de hectares.

Com isso, o mercado realizou algumas rodadas de vendas técnicas, que somadas a uma queda expressiva nos preços do trigo, oferta mais aquecida pela colheita da safra brasileira e boas previsões da safra norte-americana, além de um dólar mais forte, fizeram os índices recuar fortemente na reta final do mês.

Ainda assim, quando observado o gráfico da evolução de preços, a média mensal de junho/22 dos contratos negociados na Bolsa de Chicago apresenta uma valorização de 23% a 25% no comparativo com janeiro/22. Confira o gráfico abaixo: