NITROGENADOS – O mercado de fertilizantes nitrogenados tem sido sustentado, no momento, pelas compras dos produtores norte-americanos, para a fertilização dos campos de primavera. Ainda assim, a oferta supera a demanda, fazendo com que os preços de SAM, NAM e ureia continuem em baixa na maior parte das praças comerciais.

Ainda é aguardado uma intensificação nas compras dos Estados Unidos, pois os produtores estão passando por uma fase de clima frio e úmido no país, o que atrasa os trabalhos no campo. Além disso, a maioria aguarda novas quedas de preço para efetivação de compra. Assim que houver melhora do clima, a expectativa é de aumento das aquisições.

Para o segundo semestre, a StoneX prevê que haverá mais fatores de baixa no mercado, do que os de alta, como redução das compras nos Estados Unidos, China e Europa e Índia.

Sobre a Índia, o país foi o maior importador de N, representadas pela compra de 10,8% de N em todo o mercado internacional. Após investimentos e estruturação para produção interna de fertilizantes, aumentando a oferta do país em 4 milhões de toneladas, as importações tiveram reduções.

A partir de 2022 é possível observar uma leve redução, mas quando as 5 novas plantas de ureia estiverem em pleno funcionamento, certamente veremos uma queda das importações deste fertilizante. Na última semana, Mansukh Mandaviya, ministro indiano de químicos e fertilizantes, informou que o governo não irá promover importações de ureia para a safra kharif, pois não precisará. Continuaremos acompanhando para saber se isso é uma realidade no país.

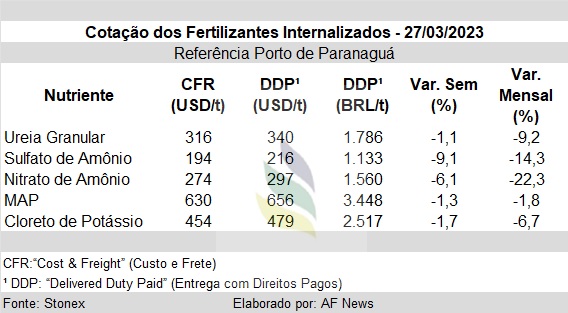

No Brasil, estamos iniciando a época que o mercado de fertilizantes nitrogenados fica desaquecido. No porto de Paranaguá, o preço de internalização da ureia está em US$ 316,00/t CFR e do SAM US$ 194/t CFR.

FOSFATADOS – Para os fertilizantes fosfatados, a última semana foi mais uma com baixo volume de negociações, já que compradores estão cautelosos, aguardando a necessidade da compra.

Aqui as condições climáticas dos Estados Unidos também prejudicam, já que sem a possível entrada no campo para aplicações, causa lentidão nas compras e vendas dos insumos. Houve uma movimentação pontual de compra de DAP, para reposição de estoques.

Na Índia, a Rashtriya Chemicals and Fertilizers encerrou a licitação para aquisição de 35 mil toneladas de rocha fosfatada e 35 mil toneladas de KCl. As empresas ofertantes foram TLI Tradelink, Agrifields, Sun International e Midgulf.

ENXOFRE – Baixo volume de negociações também para o enxofre. Na China, Índia, América do Sul e Norte, a demanda está fraca e poucas negociações foram realizadas, portanto a oferta permanece sendo superior, pressionando os preços para uma queda.

No Oriente Médio, foi constatado o encerramento do leilão da Muntajat, para compra de 35 mil toneladas de enxofre, com ofertas entre US$ 100 a 120/t FOB.

Em um curto prazo, a oferta de enxofre na Europa pode diminuir, pois as refinarias estão em manutenção.

POTÁSSICOS – O mercado de KCl se encontra em baixa no mundo. Brasil e China possuem muito estoque, pressionando os preços para baixo. Na Europa, a baixa demanda faz este papel baixista.

Na Índia, a IPL e a canadense Canpotex estão para divulgar o preço negociado pelos fertilizantes potássicos, o que pode mudar a dinâmica da queda dos preços. No momento os preços estão flutuando entre US$ 400 e 450 por tonelada, na negociação que está em curso.