Houve uma melhora no mercado dos fertilizantes na última semana, impulsionados por alguns fatores, entre eles aumento da demanda indiana por fertilizantes, pela safra Kharif, restrições de oferta causadas pelo aumento do preço do gás natural, restituição de tarifa de importação sobre a ureia e a amônia na UE e aumento das importações brasileiras de MAP, pela proximidade da próxima safra de soja.

NITROGENADOS – O aumento do preço do gás natural levou compradores a agilizarem suas compras para o segundo semestre de 2023, aumentando o volume de fertilizante negociado na semana, assim valorizando o produto. Cotações de ureia na África e na China foram verificadas com aumentos.

A empresa indiana Rashtriya Chemicals and Fertilizers (RCF) divulgou a intenção de compra de 560 mil toneladas de ureia, com fornecedores da Rússia, China e Argélia, em valores entre US$ 279 e 285 a tonelada CFR. A empresa havia anunciado inicialmente a compra de 800 mil toneladas, mas houve restrição da oferta durante o leilão pelos preços oferecidos pela RCF, mostrando que os vendedores se manterão firmes em não aceitarem novas reduções pela ureia disponível.

Nos Estados Unidos, a comercialização de fertilizantes está baixa, devido ao final da temporada de aplicação. Espera-se uma melhora após a conclusão da colheita da safra de inverno e preparo para a próxima safra.

AMÔNIA – Continuou em sentimento baixista o mercado de amônia na última semana, com a baixa compra deste insumo pelas indústrias fabricantes de ureia. Na Europa e Ásia, as compras estão reduzidas.

Na Europa, a Comissão Europeia restituiu a taxação de importações de amônia e ureia, na taxa de 5,5% e 6,5%, respectivamente, para serem cobrados de todos as origens, exceto Egito, Argélia e Uzbequistão. O tributo estava suspenso desde dezembro de 2022.

Nos Estados Unidos, o mercado da amônia segue a mesma perspectiva que os demais fertilizantes, em baixa.

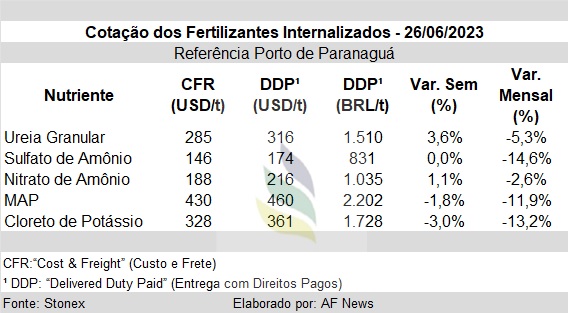

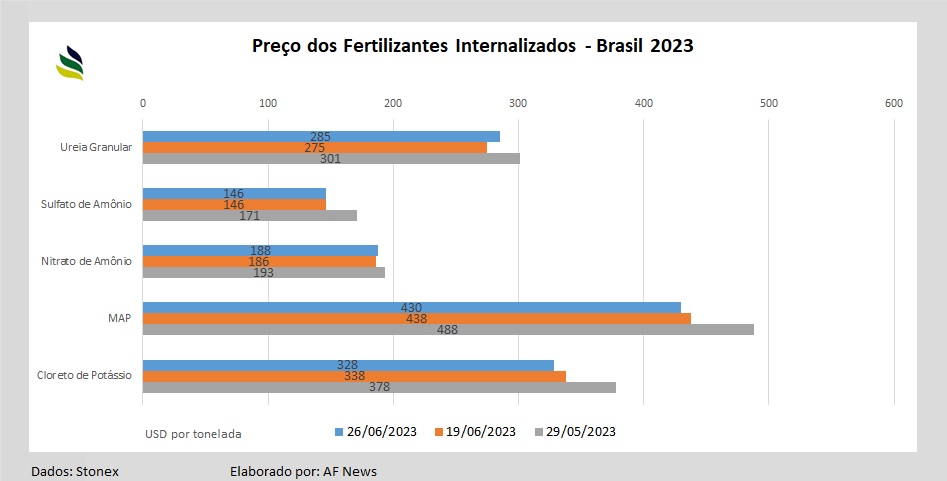

FOSFATADOS – Importadores brasileiros passaram a trazer mais fosfatados ao país, devido a proximidade da próxima safra de soja, com a aquisição de cargas de MAP por US$ 430/t CFR. Ainda estão buscando outros fornecedores para mais compras. Esse novo movimento pode levar a uma mudança na queda dos preços para uma futura valorização do produto, com uma possibilidade no aumento da demanda por fertilizantes no Brasil.

Devido a safra Kharif a Índia está demandando mais fertilizantes, principalmente os fosfatados. A compra do país deve atuar como um fator para sustentação dos preços no curto e médio prazo. São cerca de 1 milhão de toneladas de DAP previstas para chegada na Índia ainda neste mês. Ainda que o aumento da demanda tenha ocorrido, houve queda de US$ 15/t na última semana, sendo comercializado, o DAP, em US$ 462/t.

As exportações chinesas de DAP e MAP aumentaram nos cinco primeiros meses do ano, de 1,72 milhão de toneladas (em 2022) para 2,36 milhões de toneladas em 2023. As cargas tiveram destino para Índia, Brasil, Argentina e Austrália. Apenas em maio de 2023, o país exportou 724 mil toneladas de DAP e MAP, o maior volume mensal constatado desde outubro de 2021.

Nos EUA, houve aumento no preço do DAP, sendo negociado por US$ 493/t FOB em Nova Orleans.

ENXOFRE – A negociação de novos contratos mexeu no mercado de enxofre na última semana, com destaque aos realizados nos países do Oriente Médio. A ADNOC (Abu Dhabi National Oil Company) fechou contratos para venda de enxofre com duas empresas, OCP e GCT, do Marrocos e Tunísia, com valor de US$ 50/t FOB. Com outras empresas, o preço negociado foi de US$ 65/t FOB.

Além da ADNOC, a Muntajat ofertou enxofre em um leilão, conseguindo um preço de venda para o produto de US$ 71/t FOB. O volume, os demais lances e o possuidor do lance vencedor não foram divulgados.

A China importou 755 mil toneladas de enxofre em maio, com um volume 3% acima do mesmo período de 2022. No acumulado do ano, entraram no país 3,54 milhões de toneladas deste insumo.

POTÁSSICOS – A Uralkali, uma das maiores produtoras de fertilizantes do mundo, sediada na Rússia, está negociando um contrato para fornecimento de potássio para cinco compradores da China, com um volume suficiente até 2025. Serão aproximadamente 300 mil toneladas de KCl, sem preço definido até o momento.

A canadense Canpotex e compradores indianos negociam a renovação de um acordo para o próximo semestre. A empresa deve fornecer KCl por seis meses à Índia, de abril à setembro, por US$ 422/t CFR. Os indianos estão pressionando a indústria canadense para o fechamento de um contrato com preços mais baratos, para o próximo semestre, do que o contrato já estabelecido, já que os preços do KCl estão em baixa no momento.

A Canpotex e a ICL (de Israel) fecharam um contrato para o fornecimento de 800 mil toneladas iniciais, com a possibilidade de incremento de mais 350 mil toneladas de KCl, para compradores chineses. O valor estabelecido foi de US$ 307/t CFR,

No Brasil, os preços de KCl tiveram reduções, durante a última semana, com estoques elevados do produto e uma demanda atual reduzida. Os preços estão em torno dos US$ 328/t CFR.