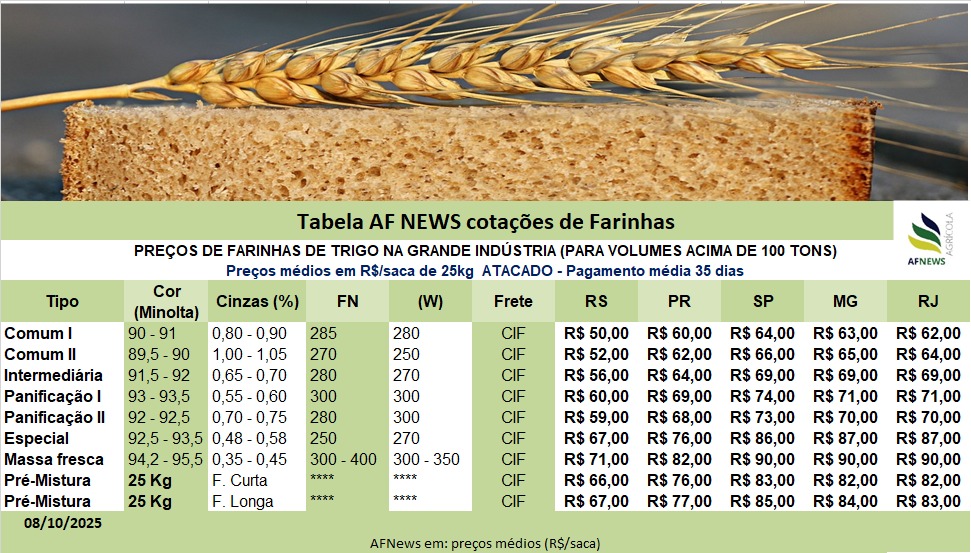

Farinha de Trigo

O mercado de farinha de trigo apresentou pouca variação em relação à semana anterior, com cotações majoritariamente estáveis ou levemente mais baixas. Os moinhos já trabalham com preços baseados na nova safra 2025/26, que ainda está em colheita, adotando uma estratégia de recomposição de preços ao invés de cálculos de custo médio. A chegada do novo trigo pressiona os moinhos a liberar espaço nos armazéns e, consequentemente, a reduzir margens para manter a rotação de estoques, o que se reflete em quedas pontuais nos derivados.

Alguns agentes relatam ritmo menor de moagem em comparação às semanas anteriores, principalmente em unidades que enfrentam margens negativas. Observa-se baixa oferta de farinha tipo 2, enquanto as farinhas tipo 1 e especiais têm apresentado maior disponibilidade, o que reforça um cenário de desequilíbrio entre categorias e de concorrência mais acirrada entre os moinhos. Essa maior oferta de farinhas de melhor qualidade, somada à fraca absorção do mercado, limita o poder de barganha da indústria.

O ambiente de negócios segue travado, com demanda enfraquecida e margens de rentabilidade reduzidas em toda a cadeia. Tradicionalmente, o último trimestre do ano marca um aumento no consumo do derivado de trigo, especialmente panificação e massas. Contudo, neste ano, o movimento ainda não se consolidou. A pressão dos atacadistas por reduções adicionais nos preços é intensa, apoiada nas fortes quedas recentes do trigo em grão, o que amplia a dificuldade dos moinhos em sustentar valores e rentabilidade.

Em síntese, o setor de farinhas atravessa um período de transição e ajuste de preços, caracterizado por estoques em recomposição, demanda contida e margens apertadas. A tendência de curto prazo é de estabilidade com viés de baixa, até que a nova safra seja totalmente internalizada e o consumo doméstico reaja, definindo um novo patamar de equilíbrio para o mercado.

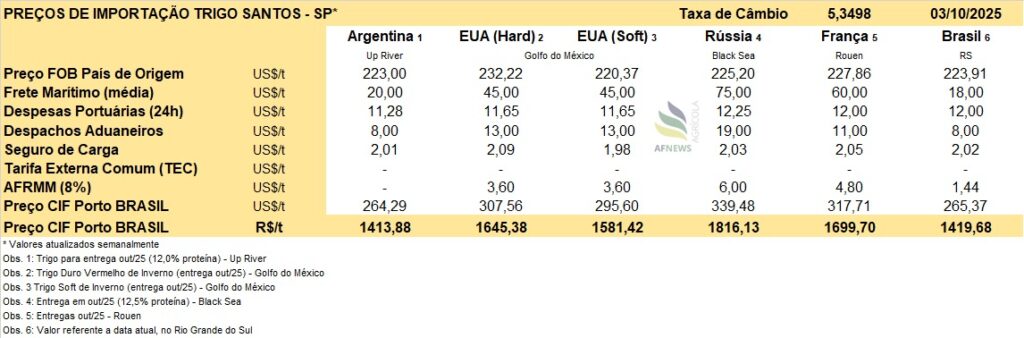

No tocante a matéria-prima, com a entrada da safra 2025 e a conjuntura internacional desfavorável, marcada por ampla oferta global, retração nas cotações externas e desvalorização cambial, o mercado brasileiro de trigo permanece em um dos níveis mais baixos do ano.

Nas últimas semanas, a pressão sobre as cotações foi intensificada pela redução temporária das “retenciones” na Argentina, principal fornecedora do Brasil. A medida aumentou a competitividade do produto argentino, redirecionando parte da demanda brasileira e reduzindo a paridade de importação. Atualmente, o cereal entregue em território brasileiro (CIF) é negociado a R$ 1.413,88/tonelada.

Diante desse cenário, entidades do setor têm solicitado ações emergenciais de apoio, como programas de aquisição governamental ou subvenção ao preço mínimo. A expectativa é de que uma recuperação mais consistente só ocorra com a retomada das exportações ou com maior intervenção do governo no mercado interno.

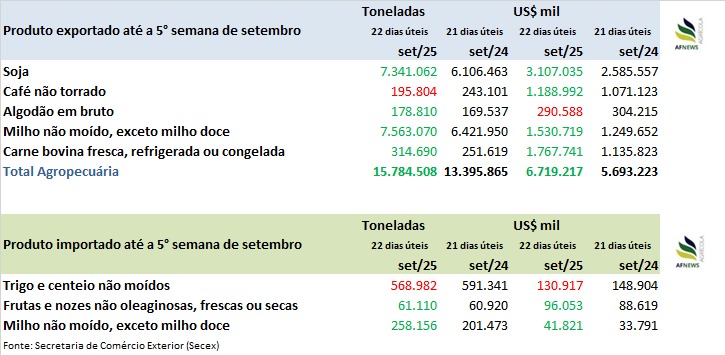

Dados da Secretaria de Comércio Exterior (Secex) apontam que, até a quinta semana de setembro (22 dias úteis), o Brasil importou 568 mil toneladas de trigo e centeio não moídos, volume 3,8% inferior ao total adquirido em setembro de 2024 (591 mil toneladas em 21 dias úteis).

No entanto, no acumulado de janeiro a setembro de 2025, as importações totalizam 5,249 milhões de toneladas, alta de 2% frente ao mesmo período do ano anterior (5,147 milhões de toneladas).