Derivados de Soja – Mercado Externo

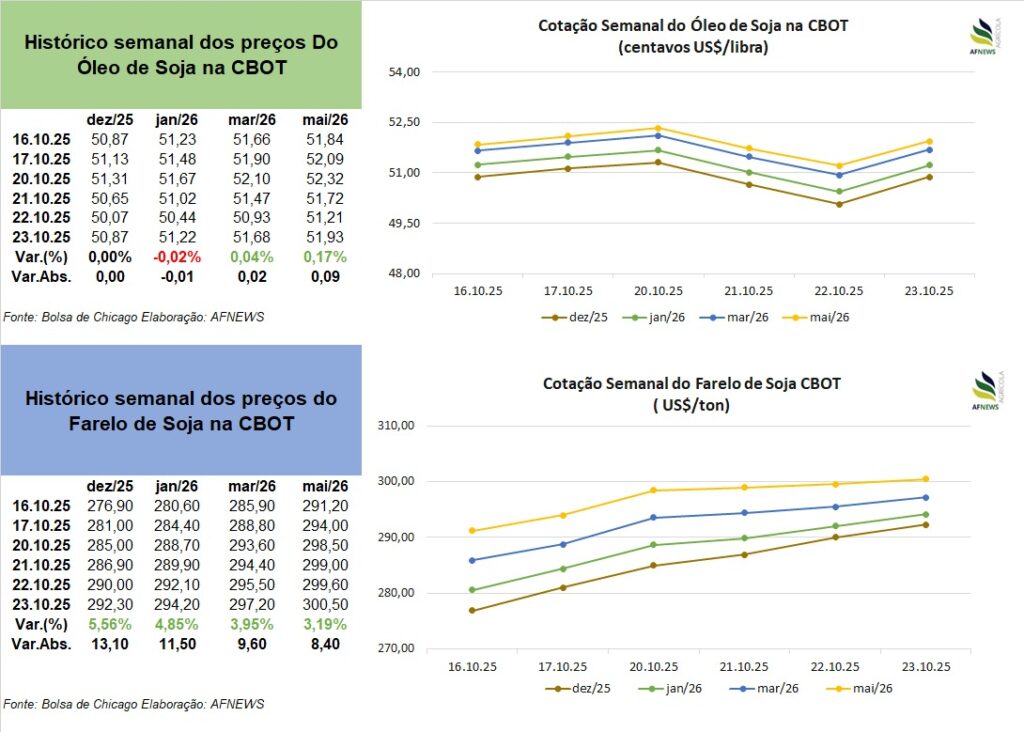

Entre 16 e 23 de outubro, os derivados de soja registraram variações distintas nas principais bolsas internacionais. Na Bolsa de Chicago (CBOT), o óleo de soja apresentou comportamento misto: o contrato para dezembro encerrou a semana sem oscilações, mantendo-se cotado a US$ 50,87 por libra-peso, enquanto o vencimento de janeiro teve leve recuo de 0,02%, praticamente estável, negociado a US$ 51,22 por libra-peso.

O farelo de soja, por sua vez, avançou de forma expressiva, sustentado por fundamentos altistas. O contrato de dezembro acumulou ganho semanal de 5,55%, atingindo US$ 292,30 por tonelada, e o de janeiro valorizou-se 4,85%, alcançando US$ 294,20 por tonelada.

De acordo com relatório de previsão das empresas do mercado de óleo de soja nos Estados Unidos, o derivado deve apresentar crescimento robusto, projetando expansão de US$ 27,06 bilhões em 2024 para US$ 59,85 bilhões em 2033, o que representa uma taxa composta anual (CAGR) de 9,22%.

Entre os fatores que sustentam essa tendência, destaca-se a mudança no perfil de consumo nos Estados Unidos, com a adoção crescente de dietas mais saudáveis e vegetarianas, o que eleva a demanda por óleos vegetais, especialmente o de soja, considerado uma alternativa mais benéfica em comparação às gorduras de origem animal.

O avanço do setor de alimentos processados também impulsiona o uso do derivado, amplamente empregado na formulação de lanches, pratos prontos e molhos. Paralelamente, o crescimento expressivo do uso do óleo de soja como insumo para biocombustíveis tem fortalecido a cadeia produtiva. Incentivos do governo norte-americano à transição energética e ao uso de fontes renováveis têm ampliado a participação do derivado na fabricação de biodiesel.

Esse contexto reforça o estímulo ao processamento da soja in natura nos Estados Unidos, resultando em maior oferta de derivados, incluindo o farelo de soja, que possui grande relevância nutrição animal e no equilíbrio das margens industriais.

Derivados de Soja – Mercado Interno

No ambiente doméstico, o óleo de soja brasileiro registrou valorização superior a 5% em 2025, ampliando sua contribuição para a rentabilidade do setor de esmagamento. A participação do óleo na margem industrial, conhecida como oil share, avançou de 38% em 2024 para 49% na média de setembro deste ano, refletindo uma reconfiguração estrutural no mercado e o fortalecimento da demanda do setor de biodiesel, que tem absorvido parcela crescente da produção.

Essa escalada de preços tem pressionado as margens de esmagamento, sobretudo diante da forte demanda chinesa pela soja brasileira. A ausência de um acordo comercial entre China e Estados Unidos mantém o apetite chinês elevado, com aquisições programadas para o período de dezembro a fevereiro, o que tende a sustentar cotações firmes no Brasil e reduzir a disponibilidade interna de óleo, impactando diretamente o custo de produção do biodiesel.

No caso do farelo de soja, analistas destacam a necessidade de monitorar os prêmios de exportação nas próximas semanas, uma vez que o produto pode passar por movimentos de recuperação, embora ainda condicionado ao comportamento dos preços do óleo e à demanda externa. Essa interação entre ambos os derivados evidencia margens industriais mais estreitas e exige ajustes estratégicos por parte do setor.

De acordo com a Associação Brasileira das Indústrias de Óleos Vegetais (Abiove), o esmagamento nacional de soja deve alcançar 60,5 milhões de toneladas em 2026, crescimento de 3,4% frente ao volume estimado para 2025. Para este ano, a expectativa é de 58,5 milhões de toneladas processadas, um avanço de 4,8% em relação a 2024.

A produção de farelo de soja em 2026 é projetada em 46,6 milhões de toneladas, incremento de 3,3% sobre o volume deste ano, enquanto em 2025 deve somar 45,1 milhões de toneladas, alta de 5,7% ante 2024.

Já a produção de óleo de soja tende a atingir 12,1 milhões de toneladas em 2026, segundo a Abiove, expansão de 3,8% frente ao ano anterior. Em 2025, o volume deve totalizar 11,7 milhões de toneladas, aumento de 3,2% em relação a 2024.

No comércio exterior, as exportações de farelo de soja devem avançar 4,2%, totalizando 24,6 milhões de toneladas em 2026, cerca de 1 milhão de toneladas a mais que em 2025, quando os embarques devem somar 23,6 milhões de toneladas, alta de 2% sobre o ano precedente.

Por outro lado, os embarques de óleo de soja devem recuar 25,9%, para 1 milhão de toneladas, em razão da maior destinação ao consumo interno, especialmente para a produção de biodiesel. As exportações do derivado estão estimadas em 1,3 milhão de toneladas em 2025, redução de 1,2% em relação a 2024.

Veja as atualizações nos preços dos derivados no Brasil:

• Rio Grande do Sul: R$ 1.490,00/t farelo de soja

• Mato Grosso: R$ 1.512,91/t farelo de soja

• Goiás: R$ 1.530,00/t farelo de soja

• Mato Grosso: R$ 6.658,72 ÓLEO DE SOJA