Trigo – Mercado Externo

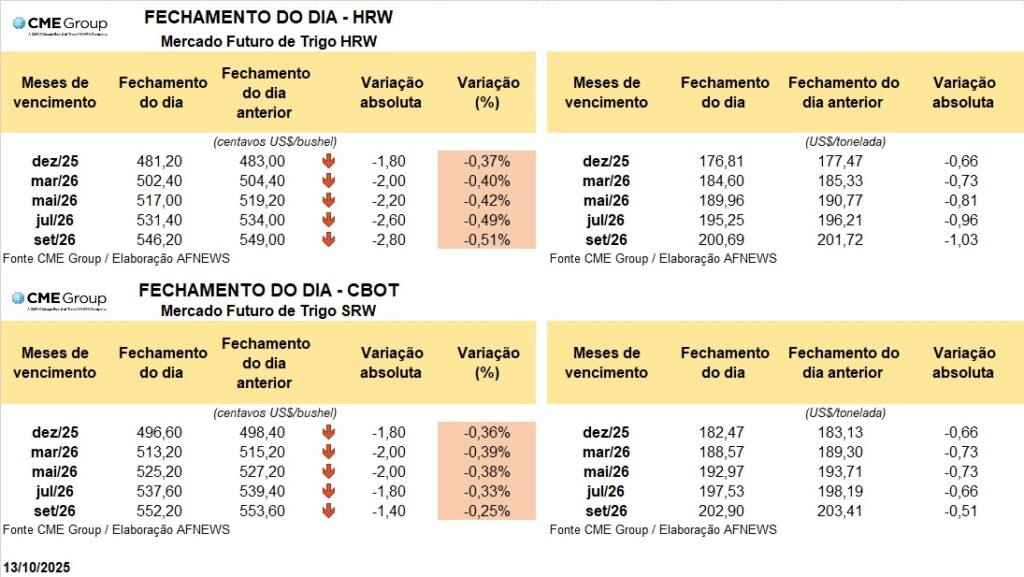

O mercado internacional de trigo iniciou a semana sob pressão negativa, registrando quedas nas principais bolsas de referência. Na Bolsa de Chicago (CBOT), os contratos do trigo SRW encerraram a segunda-feira (13) em baixa. O vencimento de dezembro recuou 0,36%, finalizando a US$ 4,96 por bushel, enquanto o contrato de março caiu 0,39%, cotado a US$ 5,13 por bushel.

Na Bolsa de Kansas, o trigo HRW seguiu o mesmo movimento baixista. O contrato de dezembro desvalorizou-se 0,37%, sendo negociado a US$ 4,81 por bushel, e o de março teve redução de 0,4%, encerrando o pregão a US$ 5,02 por bushel.

A leve valorização do dólar e a ampla oferta global do cereal, com destaque para a Rússia e, em breve, para países do Hemisfério Sul, têm exercido pressão adicional sobre as cotações. Em Chicago, os preços retornaram aos menores níveis desde o verão de 2020, refletindo o elevado volume disponível no mercado internacional e a ausência de fatores de suporte no curto prazo.

A paralisação parcial do governo norte-americano (shutdown), que suspendeu temporariamente a divulgação de relatórios oficiais do Departamento de Agricultura dos Estados Unidos (USDA), aumentou a incerteza entre os agentes. A falta de dados consolidados reduziu a liquidez e levou investidores a adotar uma postura mais conservadora, evitando operações de maior exposição.

Na Rússia, o Ministério da Agricultura anunciou que a taxa de exportação de trigo será fixada em 318,6 rublos por tonelada a partir de 15 de outubro, ante 493,4 rublos na semana anterior, uma redução de aproximadamente 35%. O Centro analítico Rusagrotrans revisou para cima sua projeção de embarques de trigo russos em outubro, estimando 5,17 milhões de toneladas, ligeiramente acima da previsão anterior de 5,10 milhões.

Na Ucrânia, o avanço do plantio das culturas de inverno segue dentro do cronograma esperado. Até 14 de outubro, foram semeados 4,08 milhões de hectares, equivalentes a 62% da área prevista, conforme dados do Ministério da Economia, Meio Ambiente e Agricultura. Desse total, 2,8 milhões de hectares correspondem à cultura do trigo.

Na Austrália, o cenário climático voltou a preocupar. O déficit de chuvas na etapa crítica para o desenvolvimento das lavouras, reduziu o potencial produtivo nos estados de Victoria e Austrália do Sul, segundo o Bureau of Meteorology. Essas regiões, que respondem por cerca de um quarto da colheita nacional, vêm de anos de estiagens severas. Embora o inverno tenha registrado precipitações acima da média, a umidade do solo voltou a cair, e o aumento das temperaturas tem elevado o risco de perdas nas áreas mais sensíveis.

Na Argentina, as vendas antecipadas da safra 2025/26 seguem lentas: apenas 7% da produção estimada foi comercializada até o momento, contra uma média histórica de 22% para o período. Muitos produtores aguardam melhores condições de preços, mas a proximidade da colheita e as exigências logísticas devem acelerar os negócios nas próximas semanas.

Do ponto de vista agronômico, o país apresenta condições promissoras de cultivo, ainda que com desafios pontuais. De acordo com levantamentos recentes, 96,4% das áreas de trigo encontram-se em situação de Normal a Excelente, sustentando expectativas de boa produtividade. Contudo, as chuvas intensas da última semana têm provocado excesso de umidade, favorecendo a proliferação de pragas (como percevejos e lagartas) no centro agrícola e aumentando a incidência de doenças fúngicas nas regiões do sul.