Trigo Brasil

O mercado brasileiro de trigo apresentou leve recuperação nesta terça-feira (14), refletindo ajustes pontuais nas principais praças produtoras. De acordo com o indicador Cepea/Esalq, o trigo pão ou melhorador no Paraná foi cotado a R$ 1.232,51 por tonelada, alta de 0,2% frente à sessão anterior. No Rio Grande do Sul, o trigo brando também avançou 0,2%, sendo negociado a R$ 1.152,02 por tonelada.

No mercado físico, as cotações permaneceram praticamente estáveis, com exceção de Santa Catarina, onde o preço médio da saca de 60 kg registrou elevação de 1,2%, atingindo R$ 63,83. No Rio Grande do Sul, a média foi de R$ 64,14/saca, sem variações significativas, enquanto no Paraná houve leve retração de 0,1%, para R$ 64,83/saca.

Apesar das altas pontuais, o ambiente doméstico segue marcado por lentidão nos negócios e valores ainda pressionados. O avanço das colheitas e a crescente competitividade do produto importado limitam a valorização interna. Indústrias moageiras mantêm postura cautelosa na aquisição de novos lotes, enquanto produtores enfrentam margens reduzidas e custos de produção ainda elevados.

Segundo o Cepea, o preço médio do trigo importado pelo Brasil em setembro foi o menor desde novembro de 2020, cotado a US$ 230,09 por tonelada, o equivalente a R$ 1.235,12/t, considerando o câmbio médio de R$ 5,368 no mês. No mesmo período, o valor médio do cereal no Rio Grande do Sul foi de R$ 1.259,39/t, evidenciando maior competitividade do produto estrangeiro frente ao nacional.

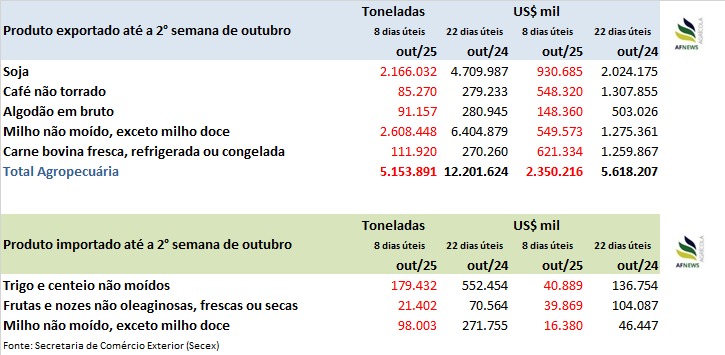

Dados da Secretaria de Comércio Exterior (Secex) apontam que, até a segunda semana de outubro (oito dias úteis), o país importou 179 mil toneladas de trigo e centeio não moídos — volume equivalente a 32,5% do total adquirido em outubro de 2024 (552 mil toneladas em 22 dias úteis).

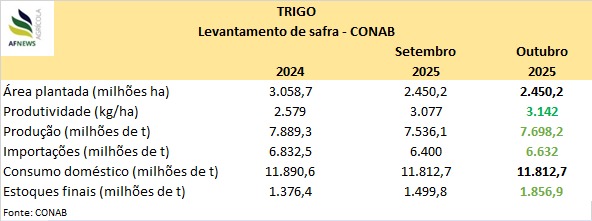

A Companhia Nacional de Abastecimento (Conab) elevou em 2,1% a projeção de produção nacional de trigo frente à estimativa anterior, alcançando 7,69 milhões de toneladas. Apesar do ajuste, o volume permanece 2,4% abaixo do obtido na temporada passada.

A área cultivada foi mantida, com retração de 19,9% em relação à safra 2024/25. As importações foram revisadas para cima, atingindo 6,63 milhões de toneladas, ainda assim representando queda de 2,9% frente ao ciclo anterior.

O consumo doméstico permaneceu estimado em 11,8 milhões de toneladas, leve recuo de 0,7% na comparação anual. Já os estoques finais subiram para 1,85 milhão de toneladas, o que representa aumentos de 23,8% sobre a projeção anterior e 34,9% em relação ao volume final da safra passada.

Até o momento, 35,1% da área nacional cultivada com trigo já foi colhida, conforme dados da Conab. No Rio Grande do Sul, os trabalhos avançam nas regiões do Alto Uruguai e Missões, com produtores acelerando as operações diante das chuvas recentes e da previsão de novas precipitações. As produtividades observadas permanecem dentro do esperado, com lavouras majoritariamente em fase de enchimento de grãos e sob manejo fitossanitário contínuo.

No Paraná, predomina a fase de maturação, e a maioria das áreas apresenta bom desempenho. As restrições observadas decorrem das geadas registradas no final de junho e da menor disponibilidade hídrica em regiões do norte do estado. As chuvas ocorridas nos últimos dias interromperam temporariamente a colheita em áreas já prontas para corte.

Em Santa Catarina, as lavouras das regiões Serrana e dos Planaltos aproximam-se do final do desenvolvimento vegetativo. No Meio-Oeste, predominam as fases de alongamento, floração e formação de grãos, enquanto, no Extremo-Oeste, a cultura entra na etapa final do ciclo. A umidade elevada e a nebulosidade recente aumentam o risco de doenças de espiga, especialmente giberela, embora o potencial produtivo permaneça satisfatório.

Nos demais estados, a colheita segue em ritmo adiantado em São Paulo, enquanto, na Bahia, as lavouras da safra 2024/25 seguem em bom estado vegetativo, sustentando perspectivas positivas de produção.