Milho – Mercado Externo

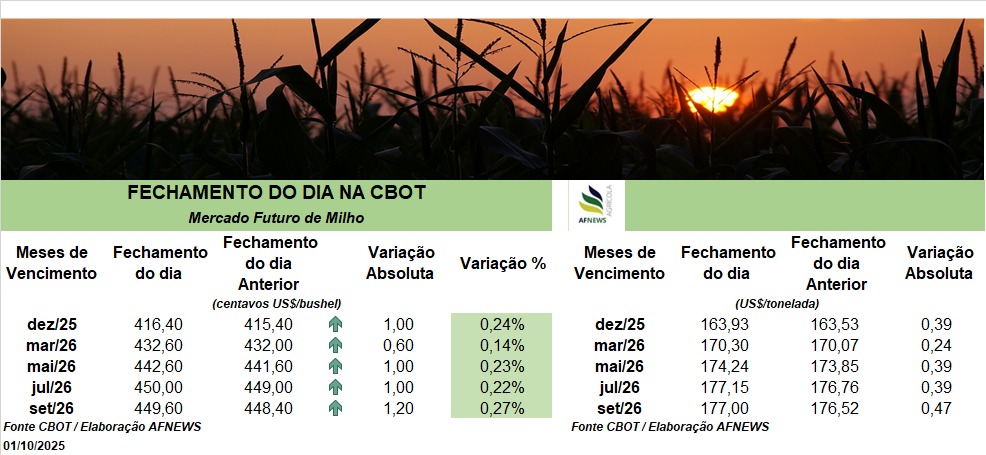

Na quarta-feira (01), os contratos futuros de milho negociados na Bolsa de Chicago (CBOT) encerraram a sessão com ganhos moderados. O vencimento de dezembro registrou alta de 0,24%, cotado a US$ 4,16 por bushel, enquanto o contrato de março avançou 0,14%, finalizando a US$ 4,32 por bushel.

A recuperação nas cotações acompanhou o movimento da soja, impulsionada pelas recentes declarações do presidente norte-americano em defesa do setor agrícola doméstico e pelo anúncio de um encontro com o líder chinês no início de novembro, visando tratar de possíveis soluções para a disputa tarifária entre os dois países. Paralelamente, o milho dos Estados Unidos segue competitivo no mercado internacional, especialmente na Ásia, o que sustenta a procura externa.

Apesar da reação pontual, o ambiente permanece pressionado. O relatório trimestral de estoques do Departamento de Agricultura dos EUA (USDA), divulgado em 30 de setembro, surpreendeu o mercado ao indicar volumes acima das estimativas. Foram reportados 38,91 milhões de toneladas, superando a média esperada de 33,96 milhões. O intervalo das projeções variava de 32,01 a 36,83 milhões. No mesmo período de 2024, os estoques estavam em 44,78 milhões de toneladas.

Milho – Mercado Interno

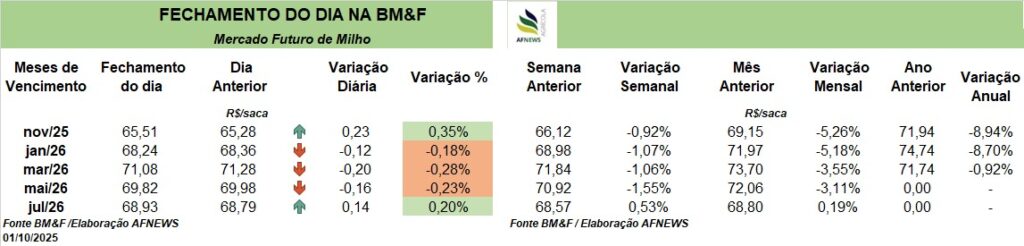

No Brasil, as cotações apresentaram comportamento misto no último pregão. Na B3, o contrato de novembro encerrou a R$ 65,51/saca, avanço de 0,35% em relação ao dia anterior, enquanto o vencimento de janeiro recuou 0,18%, negociado a R$ 68,24/saca.

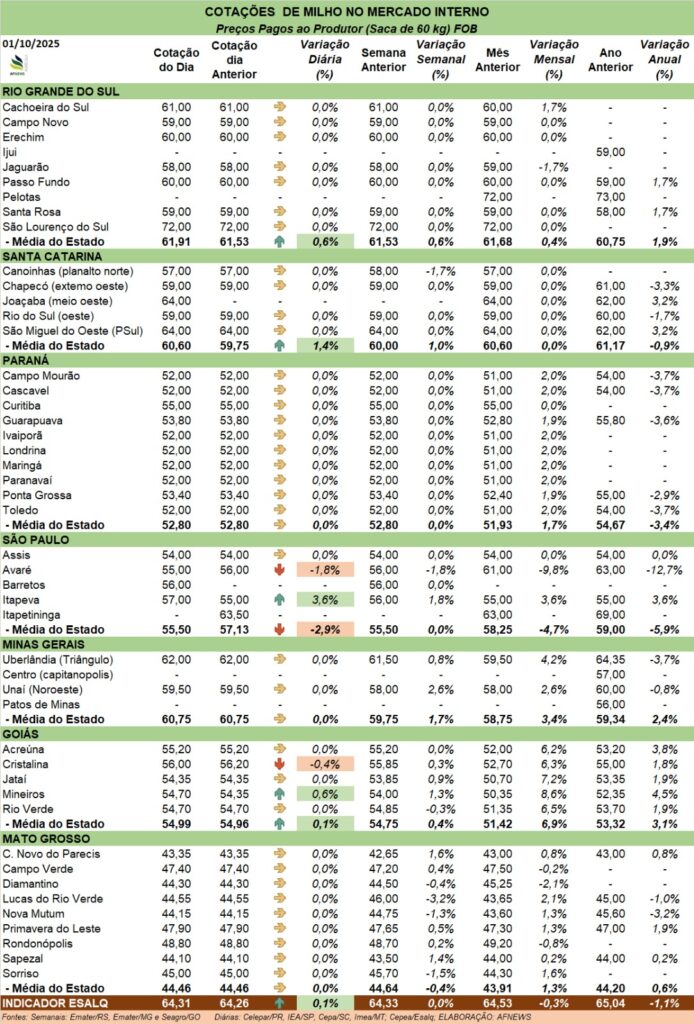

O Indicador Esalq/B3 (Cepea), baseado em Campinas (SP), manteve-se praticamente estável, com leve acréscimo de 0,1%, a R$ 64,31/saca. No mercado físico, houve variações regionais: em Santa Catarina, a média avançou 1,4%, alcançando R$ 60,60/saca; no Rio Grande do Sul, a alta foi de 0,6%, chegando a R$ 61,91/saca; em São Paulo, houve queda de 2,9%, com a saca cotada a R$ 55,50; já no Paraná, não houve alterações, permanecendo em R$ 52,80/saca.

O mercado doméstico segue pautado pela cautela. Produtores resistem em negociar volumes expressivos, buscando melhores condições, enquanto compradores pressionam por valores mais baixos. O elevado custo de produção, somado às margens estreitas e ao patamar elevado dos juros, mantém o ambiente desafiador. Nesse cenário, a produtividade da safra será determinante para viabilizar o retorno econômico. Uma eventual valorização do dólar poderia oferecer sustentação às cotações internas, mas, por ora, não há indícios concretos de uma reversão significativa.

Além disso, a disputa por área entre milho e soja reduz o espaço do milho verão em regiões do Sul e Sudeste. Ainda assim, o cereal segue como alternativa importante para o equilíbrio da rotação de culturas e aproveitamento de janela climática.

No comércio exterior, o milho brasileiro ainda se mostra pouco competitivo, apesar do recuo no preço FOB, reflexo da queda nos custos logísticos, especialmente em regiões com escoamento ferroviário.

No campo, o cenário climático apresenta menor risco em comparação a safras anteriores marcadas por adversidades severas. A expectativa de uma La Niña de baixa intensidade não deve comprometer de forma relevante as chuvas no período crítico do milho verão, entre novembro e janeiro.

Com bom manejo agronômico e condições meteorológicas favoráveis, a safra de verão tende a cumprir seu papel dentro da estratégia produtiva nacional, ainda que persista um ambiente de custos elevados e margens ajustadas.