Trigo – Mercado Externo

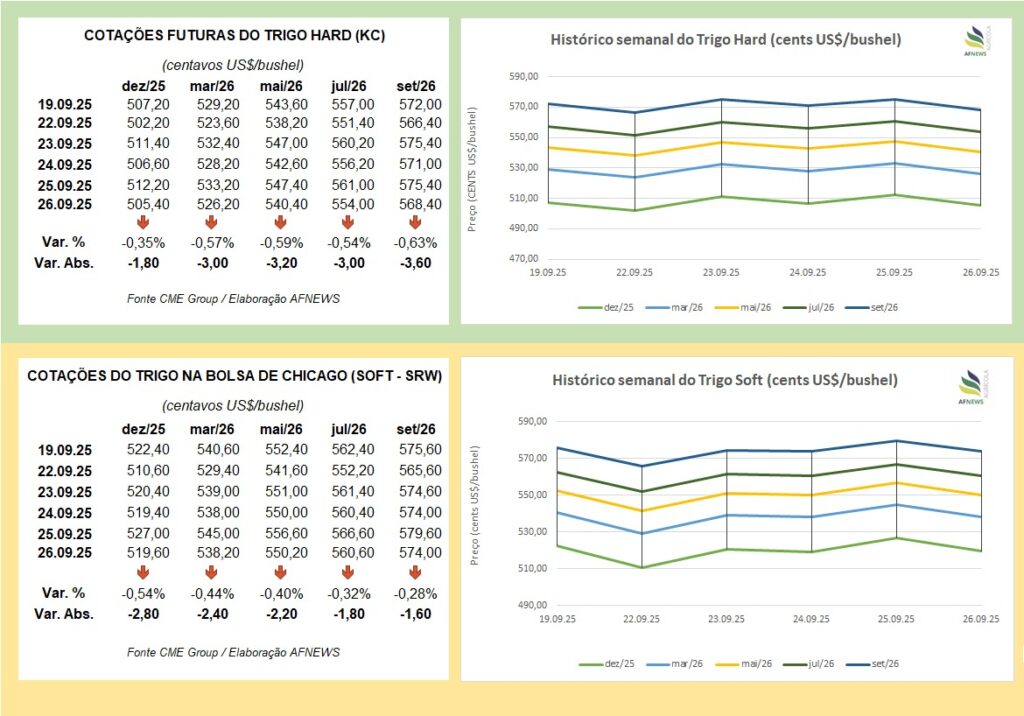

Na última sexta-feira (26), o trigo encerrou a semana em desvalorização nas principais bolsas internacionais. Em Chicago (CBOT), o contrato de dezembro do trigo SRW recuou 0,54% frente à semana anterior, cotado a US$ 5,19/bushel. O vencimento de março seguiu o mesmo movimento, caindo 0,44% e encerrando a US$ 5,38/bushel.

Na Bolsa de Kansas, o comportamento foi semelhante. O contrato de dezembro do trigo HRW finalizou a semana em US$ 5,05/bushel, queda de 0,35%, enquanto o de março recuou 0,57%, negociado a US$ 5,26/bushel.

A pressão baixista segue sustentada pelo excesso de oferta e pela ampliação dos estoques, em especial com o avanço da colheita norte-americana. Segundo o Departamento de Agricultura dos Estados Unidos (USDA), até 21 de setembro, 96% da safra de trigo de primavera já havia sido colhida nos seis estados das Planícies do Norte e do Noroeste do Pacífico, regiões tradicionais do cultivo. Paralelamente, cerca de 20% da área destinada ao trigo de inverno estava semeada, avanço de 9 pontos percentuais em relação à semana anterior. Apesar disso, o ritmo permanece 3 pontos abaixo do observado em igual período de 2024 e da média dos últimos cinco anos.

No quesito qualidade, a Universidade Estadual da Dakota do Norte confirmou a manutenção da classificação de “Trigo de Primavera do Norte nº 1”, mesma nota obtida no ciclo anterior e em consonância com a média histórica.

O relatório semanal do USDA também destacou um expressivo incremento nas vendas externas. No período de 12 a 18 de setembro, os contratos da safra 2025/26 totalizaram 539,8 mil toneladas, avanço de 43% frente à semana anterior e de 37% em relação à média mensal. Filipinas, Itália, Indonésia, Japão e Bangladesh se destacaram como principais destinos. As exportações somaram 896 mil toneladas, 16% acima da semana anterior e 18% superiores à média das últimas quatro semanas, com maior volume embarcado para Filipinas, Indonésia, México, Venezuela e Vietnã.

As inspeções de exportação atingiram 854 mil toneladas até 18 de setembro, crescimento de 13% frente à semana passada e de 17,9% em relação a 2024. No acumulado da temporada, os embarques chegam a 8,711 milhões de toneladas, 12,7% acima do mesmo período do ciclo anterior.

Na Rússia, o Instituto de Estudos de Mercado Agrícola da Rússia (IKAR) revisou para cima a projeção da safra, estimando 87,5 milhões de toneladas em 2025, com exportações previstas em 44,1 milhões. O Ministério da Agricultura também elevou a tarifa de exportação para 655,6 rublos/tonelada, contra 495,9 rublos na semana anterior, acréscimo próximo de 50%.

Na Índia, o governo projeta produção recorde de 117,5 milhões de toneladas em 2024/25, aumento de 3,7% sobre a temporada anterior. No Canadá, a Statistics Canada prevê produção de 36,6 milhões de toneladas em 2025, alta de 1,9%, impulsionada sobretudo pela elevação de 1,8% na produtividade, enquanto a área cultivada tende a se manter estável.

Na Europa, a COCERAL revisou para cima a projeção de colheita (excluindo o trigo duro), agora estimada em 147,4 milhões de toneladas, frente às 143,1 milhões previstas em junho e às 125,6 milhões obtidas em 2024. França, Alemanha, Polônia e países do sudeste europeu responderam pelos ajustes positivos. Já na Ucrânia, as exportações totalizaram 4,02 milhões de toneladas até 22 de setembro, queda em relação ao mesmo período do ciclo anterior, quando o volume havia alcançado 5,59 milhões de toneladas.

Na Argentina, o governo suspendeu temporariamente a tarifa de exportação de grãos e derivados — inclusive trigo, que tinha alíquota de 9,5%. Contudo, a medida durou apenas 48 horas, já que a meta de US$ 7 bilhões em registros de embarque foi rapidamente atingida, impulsionada pela forte demanda chinesa por soja. Assim, as tarifas foram restabelecidas em 25 de setembro.

Trigo – Mercado Interno

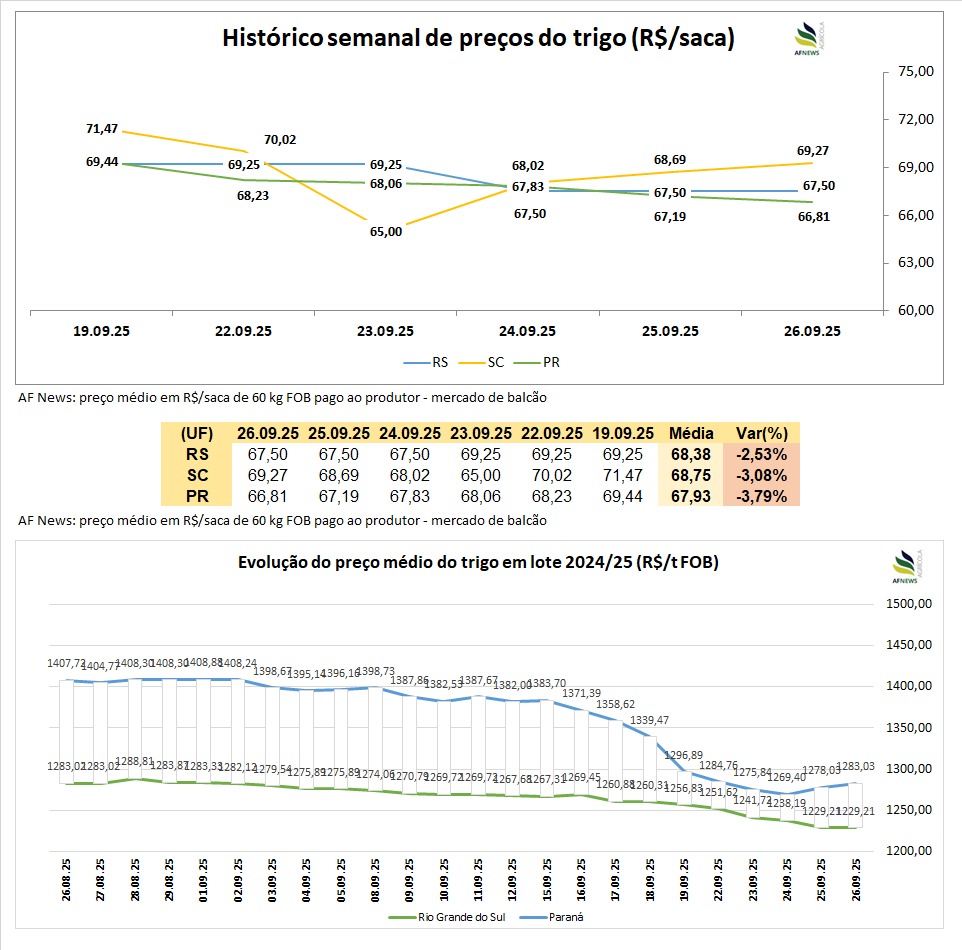

No Brasil, as cotações domésticas seguiram pressionadas. O indicador Cepea/Esalq registrou no Paraná preço de R$ 1.283,03/tonelada para o trigo pão ou melhorador, queda semanal de 1,1%. No Rio Grande do Sul, o trigo brando foi negociado a R$ 1.229,21/tonelada, retração de 2,2%.

No mercado físico, a tendência foi semelhante. No Rio Grande do Sul, a saca encerrou a semana a R$ 67,50, recuo de 2,53%. Em Santa Catarina, o preço caiu 3,08%, para R$ 69,27/saca, enquanto no Paraná a queda foi mais acentuada, de 3,79%, com a saca cotada a R$ 66,81.

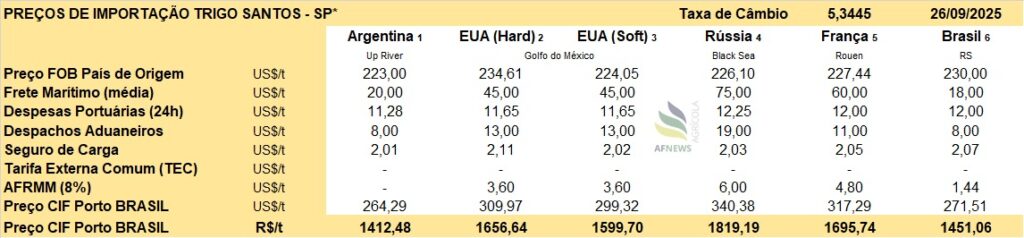

A liquidez reduzida segue caracterizando o mercado interno, com moinhos abastecidos e pouco interesse em recompor estoques. Por outro lado, produtores resistem a negociar diante dos preços em queda. A pressão é intensificada pela competitividade do trigo importado: o cereal argentino, entregue no Brasil via CIF, está cotado a R$ 1.412,48/tonelada, tornando-se alternativa mais barata que o nacional.

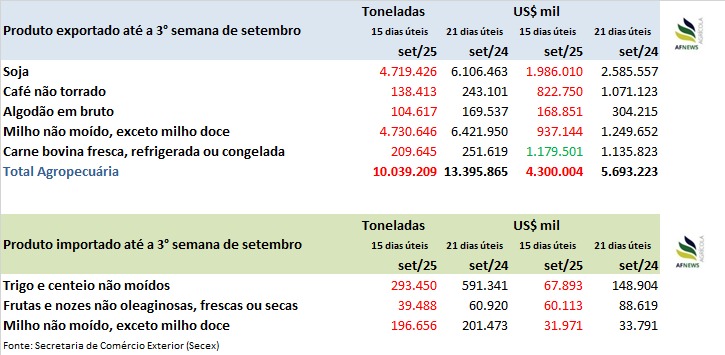

Segundo a Secretaria de Comércio Exterior (Secex), até a terceira semana de setembro (15 dias úteis), o Brasil importou 293 mil toneladas de trigo e centeio não moídos, equivalente a 49,6% de todo o volume adquirido em setembro de 2024 (591 mil toneladas em 21 dias úteis).

No campo, a colheita avança em ritmo consistente. A Conab informou que até 21 de setembro 23,2% da área cultivada havia sido colhida. No Paraná, os trabalhos ganharam tração, com 41% da área já colhida. Segundo o DERAL, 89% das lavouras apresentam boas condições, 9% regulares e apenas 2% ruins, embora haja variações de produtividade em função de geadas e déficit hídrico.

No Rio Grande do Sul, chuvas recorrentes e temperaturas elevadas favoreceram o surgimento de doenças, exigindo maior manejo fitossanitário. Apesar disso, as lavouras mantêm boas condições, ainda que com menor uso de fertilizantes. Conforme a Emater/RS, até 24 de setembro, 25% das áreas estavam em desenvolvimento vegetativo, 35% em floração, 35% em enchimento de grãos e 5% em maturação, evidenciando grande heterogeneidade no ciclo. A área cultivada foi estimada em 1,198 milhão de hectares, com produtividade projetada em 2.997 kg/ha.

Em Santa Catarina, o potencial segue positivo, com lavouras em desenvolvimento vegetativo e parte já em enchimento de grãos. As condições úmidas, embora favoráveis ao crescimento, demandaram controle contra ferrugem, oídio e manchas foliares. Em São Paulo, a colheita deve ser finalizada até outubro. Em Minas Gerais, os trabalhos estão próximos do fim, com bom desempenho, sobretudo nas áreas irrigadas. Goiás e Mato Grosso do Sul também avançam para a reta final, enquanto na Bahia as lavouras continuam apresentando bom desenvolvimento.

Entretanto, segundo a CEEMA, a incidência de chuvas nas fases finais afetou o peso hectolítrico e o teor de proteína em diversas regiões do Sul, comprometendo a qualidade industrial do cereal. Parte da safra, portanto, poderá ser direcionada à alimentação animal, reduzindo sua participação no mercado de panificação.