Milho – Mercado Externo

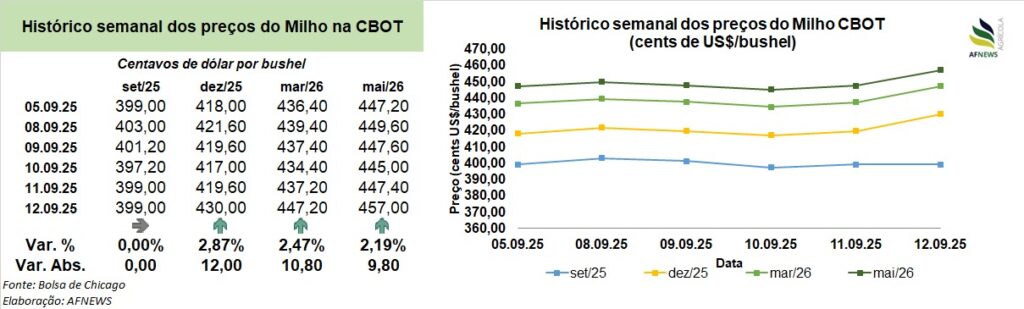

As cotações do milho no mercado internacional encerraram a semana em campo positivo, refletindo principalmente os desdobramentos do relatório de oferta e demanda do Departamento de Agricultura dos Estados Unidos (USDA).

Na Bolsa de Chicago (CBOT), nesta sexta-feira (12), o contrato de setembro permaneceu estável em US$ 3,99/bushel, sem variações frente à semana anterior. Já o vencimento de dezembro avançou 2,87% no comparativo semanal, negociado a US$ 4,30/bushel, enquanto o contrato de março/2026 atingiu US$ 4,47/bushel, valorização de 2,47%.

De acordo com o USDA, a produção mundial deverá totalizar 1,286 bilhão de toneladas, crescimento de 4,7% em relação à safra anterior, mas ligeira redução frente às estimativas de agosto (1,288 bilhão de toneladas). Os estoques globais, por sua vez, foram ajustados para 281,4 milhões de toneladas, queda de 1% frente ao ciclo passado e abaixo da projeção anterior (282,5 milhões), o que contribuiu para uma correção altista nos preços.

Nos Estados Unidos, a produção foi revista para 427,11 milhões de toneladas, acima das 425,26 milhões previstas anteriormente. As exportações também tiveram aumento, estimadas agora em 75,57 milhões de toneladas contra 73,03 milhões em agosto. Já os estoques caíram levemente para 53,58 milhões de toneladas (ante 53,77 milhões).

Na Argentina, as projeções permaneceram inalteradas, com produção de 53 milhões de toneladas e exportações de 37 milhões. Na Ucrânia, houve ajuste apenas nos estoques finais, que passaram para 1,15 milhão de toneladas, frente a 950 mil toneladas estimadas anteriormente. Para o Brasil, o USDA revisou os estoques finais para baixo, de 3,59 milhões em agosto para 3,43 milhões em setembro, mantendo a produção em 131 milhões de toneladas – 3% inferior à safra 2024/25 (135 milhões).

Quanto ao ritmo das exportações, até 4 de setembro, as inspeções semanais somaram 1,442 milhão de toneladas, avanço de 2,4% sobre a semana anterior e expressivos 69,8% acima do mesmo período de 2024. No acumulado do atual ano comercial, os embarques já atingem 649 mil toneladas, superando em 34,8% o volume do ano anterior (481 mil).

Entre 29 de agosto e 4 de setembro, as vendas externas da safra 2024/25 (encerrada em 31 de agosto) totalizaram 1,169 milhão de toneladas, enquanto para a temporada 2025/26 foram comercializadas 539 mil toneladas, destinadas a México, Japão, Vietnã, Colômbia e compradores não identificados.

Nas exportações, a safra 2024/25 acumulou 61 milhões de toneladas, avanço de 27% sobre o ciclo anterior, com destaque para os embarques ao México, Japão, Colômbia, Costa Rica e Portugal. Para 2025/26, já foram exportadas 687 mil toneladas, destinadas principalmente ao México, Japão, Coreia do Sul, Espanha e Colômbia.

Em relação às lavouras norte-americanas, até 7 de setembro, 68% das áreas foram classificadas como boas ou excelentes, redução de 1 ponto percentual frente à semana anterior, mas ainda 4 pontos acima do mesmo período em 2024. Outros 23% foram avaliados como regulares e 9% entre ruins e muito ruins.

Milho – Mercado Interno

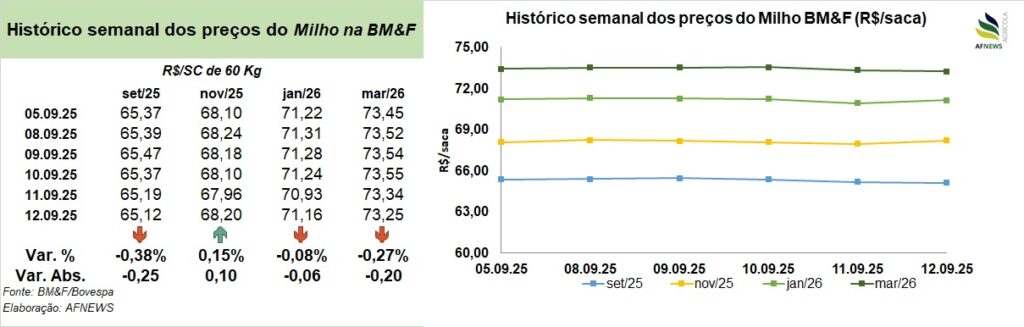

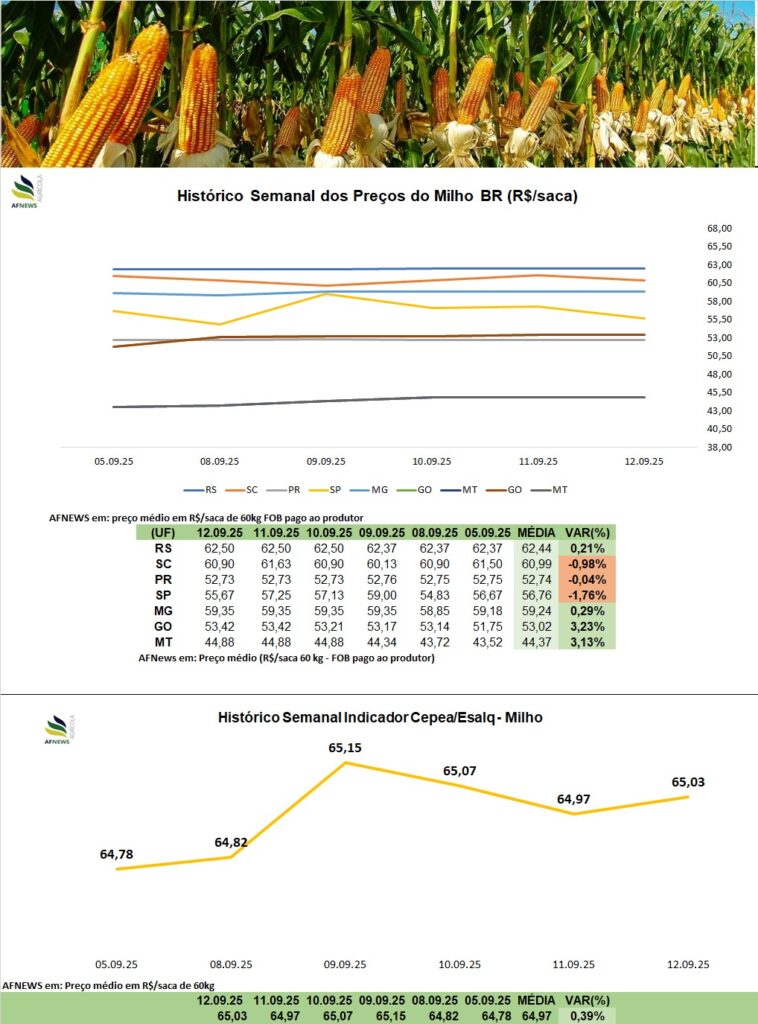

No Brasil, os contratos futuros de milho na B3 encerraram a semana em direções opostas. O vencimento de setembro recuou 0,38%, cotado a R$ 65,12/saca, enquanto o de novembro avançou 0,15%, negociado a R$ 68,20/saca.

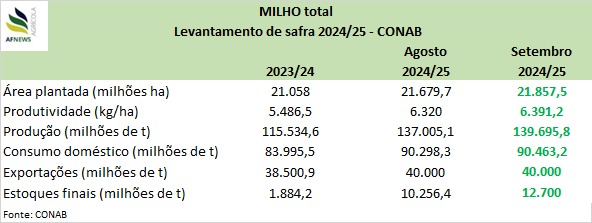

Além do relatório do USDA, a Conab divulgou o 12º levantamento da safra 2024/25, projetando colheita recorde de 139,69 milhões de toneladas – alta de 9,7% em relação ao ciclo anterior. O crescimento é sustentado pelo ganho de produtividade e pela expansão da área cultivada na segunda safra.

As exportações estão estimadas em 40 milhões de toneladas (+3,9% sobre a temporada passada), enquanto os estoques finais devem atingir 12,7 milhões de toneladas, volume muito superior ao registrado em 2023/24 (1,8 milhão), reforçando a expectativa de ampla oferta doméstica.

No mercado físico, as cotações mostraram trajetórias distintas entre as principais praças. O Indicador Esalq/B3 (Campinas/SP) fechou a sexta-feira em R$ 65,03/saca, alta semanal de 0,39%. Entre os avanços mais expressivos destacam-se Goiás (+3,23%), com média de R$ 53,42/saca, e Mato Grosso (+3,13%), a R$ 44,88/saca. Já os principais recuos ocorreram em São Paulo (-1,76%), a R$ 55,67/saca, e Santa Catarina (-0,98%), a R$ 60,90/saca.

A maior demanda no mercado interno tem dado sustentação aos preços, mesmo diante da farta oferta prevista. Esse cenário também reforça a competitividade dos prêmios de exportação, que seguem valorizados. Com relação a postura dos vendedores no mercado, os agentes seguem restringindo a oferta disponível, afim de comercializações em patamares maiores de preços.

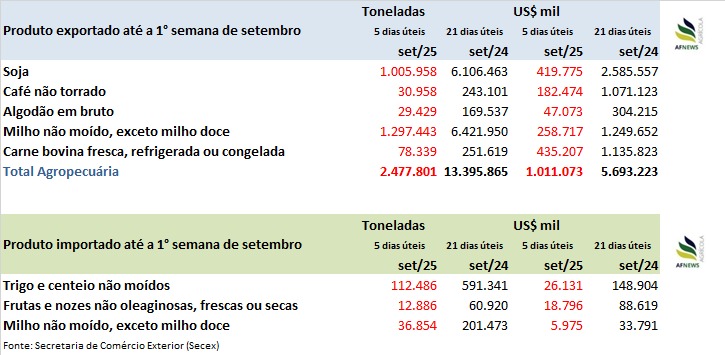

No tocante as exportações, segundo a Secretaria de Comércio Exterior (Secex), apenas na primeira semana de setembro, em cinco dias úteis, o Brasil exportou 1,29 milhão de toneladas de milho, o equivalente a 20,2% de todo o volume embarcado em setembro de 2024 (6,42 milhões de toneladas em 21 dias úteis).