Trigo – Mercado Externo

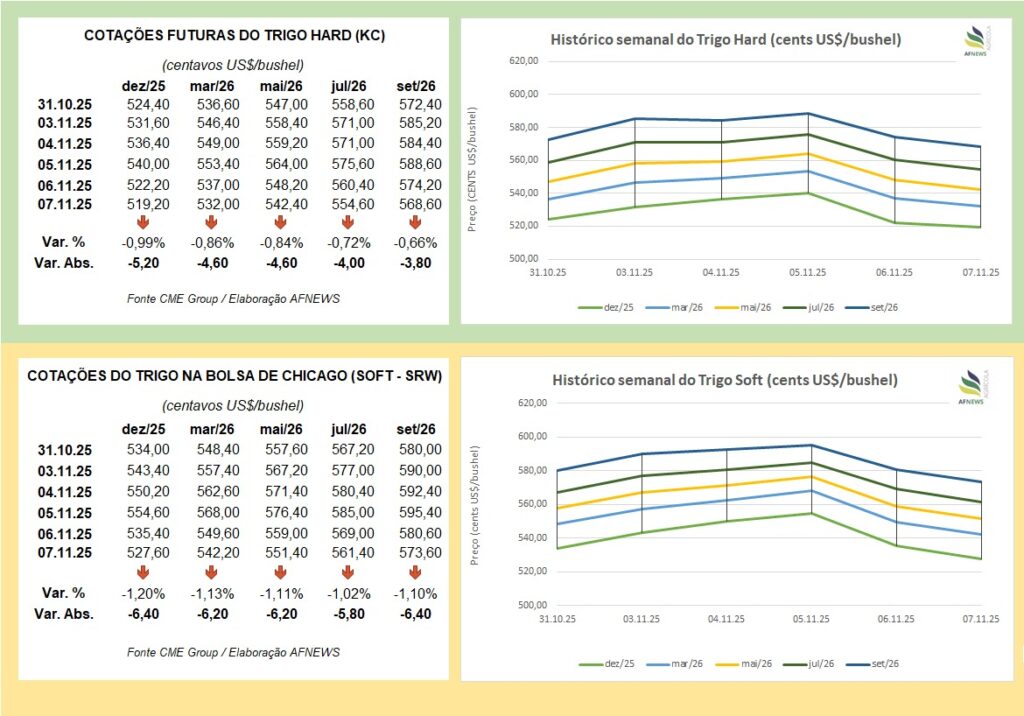

O ambiente internacional do trigo encerrou a última semana sob viés baixista. Na Bolsa de Chicago (CBOT), em 7 de novembro, os contratos do trigo SRW registraram desvalorizações consistentes: o vencimento de dezembro recuou 1,2% na comparação semanal, finalizando a US$ 5,27 por bushel, enquanto o contrato para março caiu 1,13%, negociado a US$ 5,42 por bushel.

Na Bolsa de Kansas, o desempenho foi semelhante. O trigo HRW para dezembro cedeu 0,99% frente à semana anterior, cotado a US$ 5,19 por bushel, ao passo que o vencimento de março teve retração de 0,86%, alcançando US$ 5,32 por bushel.

A correção das cotações ocorreu após a frustração dos agentes com o volume reduzido de uma recente aquisição chinesa, considerado inferior às expectativas que haviam sustentado o movimento de alta observado nos dias anteriores. A ausência de novos sinais de demanda reforçou o clima de prudência entre as tradings.

Nesta semana, a China adquiriu apenas 120 mil toneladas de trigo dos Estados Unidos, divididas equitativamente entre trigo mole e trigo de primavera, com embarques previstos para dezembro. Apesar de ter comprado quase 2 milhões de toneladas na temporada 2024/25, o país asiático vinha ausente das aquisições no ciclo atual após colher uma safra recorde de 140,1 milhões de toneladas.

Com a perda desse vetor de suporte, os preços voltaram a refletir os fundamentos ligados à ampla oferta entre os principais exportadores e ao avanço das colheitas no hemisfério sul, sobretudo na Austrália e na Argentina, cujas perspectivas de produção permanecem positivas.

Conforme dados do Departamento de Agricultura dos Estados Unidos (USDA), as inspeções semanais de exportação nos EUA somaram 350 mil toneladas até 30 de outubro, alta de 30% frente à semana anterior e incremento de 61% ante o mesmo período de 2024. No acumulado da temporada, os embarques atingem 11,825 milhões de toneladas, avanço de 20,5% sobre as 9,812 milhões de toneladas registradas no ciclo precedente.

Na Rússia, o Ministério da Agricultura anunciou a redução da taxa de exportação do trigo para 76 rublos por tonelada a partir de 7 de novembro, valor 2,2 vezes menor que o anterior. Paralelamente, a consultoria SovEcon revisou sua projeção para a safra de 2025, estimando produção de 87,8 milhões de toneladas, enquanto as exportações de outubro podem alcançar 5 milhões de toneladas.

Entre julho e outubro de 2025, os embarques russos totalizaram 18,2 milhões de toneladas, retração de 28% em comparação ao mesmo intervalo de 2024. Em outubro, as exportações recuaram 14,2%, somando 6,02 milhões de toneladas. O número de países compradores também diminuiu, caindo de 50 para 30 no comparativo anual.

O governo russo estuda, ainda, uma cota de exportação de 20 milhões de toneladas para o segundo semestre da safra 2025/26, embora a projeção oficial permaneça em 40 milhões de toneladas exportadas até o encerramento da temporada.

Na Ucrânia, persiste a limitação de trigo de qualidade superior e elevado teor proteico, apesar da ampliação da oferta voltada ao consumo humano. A colheita de 2025 é estimada em 22,7 milhões de toneladas, porém apenas 40% desse volume atende à indústria de moagem. O restante deve ser direcionado à alimentação animal. A oferta de trigo de alto teor proteico deve representar apenas 6,6% da produção total, proporção significativamente inferior aos 33,5% observados há cinco anos.

Trigo – Mercado Interno

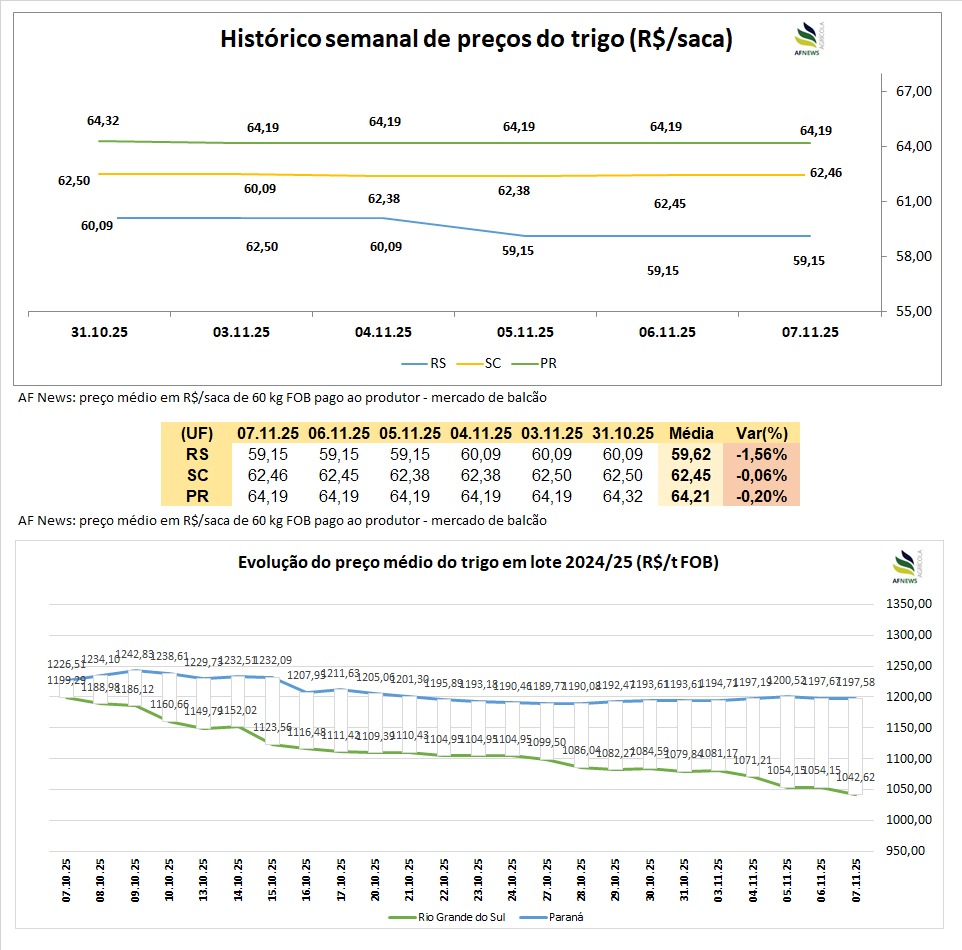

O mercado doméstico brasileiro apresentou comportamentos divergentes ao longo da semana. Segundo o Cepea/Esalq, o trigo pão ou melhorador registrou alta de 0,33% no Paraná, sendo negociado a R$ 1.197,58 por tonelada, enquanto no Rio Grande do Sul o trigo brando recuou de forma mais intensa, com queda de 3,45%, cotado a R$ 1.042,62 por tonelada.

No mercado físico, predominou um cenário de ajustes negativos: no Rio Grande do Sul, a saca média terminou a semana a R$ 59,15 (-1,56%); em Santa Catarina, houve leve baixa de 0,06%, para R$ 62,46; e no Paraná, o recuo foi de 0,20%, com preço de R$ 64,19 por saca.

A Companhia Nacional de Abastecimento (Conab) divulgou na sexta-feira a liberação de R$ 67 milhões para estimular o escoamento de até 250 mil toneladas da safra 2024/25, com o objetivo de aliviar a pressão sobre os preços internos e assegurar renda aos produtores, dado que as cotações atuais operam abaixo do valor mínimo. Os recursos serão aplicados por meio da Política de Garantia de Preços Mínimos (PGPM), contemplando 148 mil toneladas no Rio Grande do Sul e 102 mil toneladas no Paraná.

A oferta interna segue ampla, enquanto a demanda permanece moderada. Produtores concentram esforços na fase final da colheita, ao passo que os moinhos operam com cautela, enfrentando restrições de capital de giro e forte concorrência devido aos preços reduzidos do cereal.

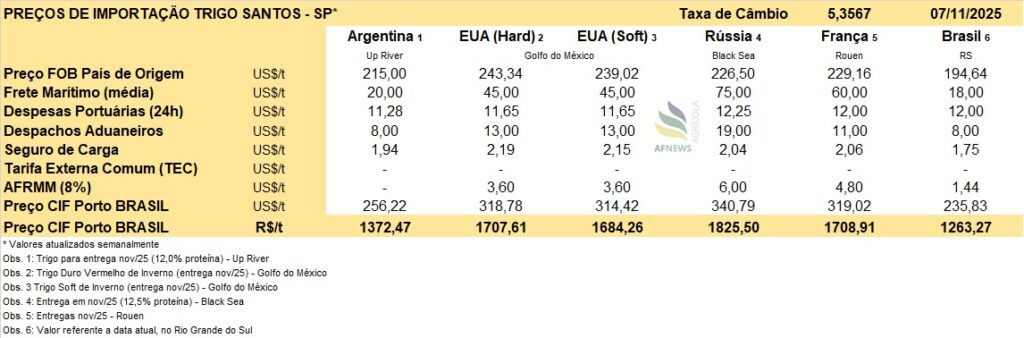

No Rio Grande do Sul, o fluxo de comercialização continua reduzido, com negócios pulverizados e margens severamente comprimidas devido à combinação de preços depreciados, recorrentes perdas de safra e custos operacionais elevados. Adicionalmente, há relatos de perda de qualidade do trigo no estado. Em Santa Catarina, o avanço da colheita coloca novos lotes no mercado, mas os agricultores resistem em vender a valores menores. No Paraná, as indústrias de moagem seguem priorizando o trigo argentino, que chega ao país com preços mais competitivos e padrão de qualidade superior. Atualmente, a tonelada do cereal argentino custa cerca de R$ 1.372,47 entregue ao Brasil.

No comércio exterior, dados da Secretaria de Comércio Exterior (Secex) indicam que o Brasil importou 533 mil toneladas de trigo e centeio em outubro (22 dias úteis), queda de 3,4% em relação ao mesmo mês do ano anterior. O valor médio pago pela tonelada foi de US$ 227,35, recuo de 8,2% frente a outubro de 2024.

No campo, a Conab informa atraso nas atividades de colheita no Rio Grande do Sul, em consequência da semeadura tardia e das temperaturas mais baixas registradas neste ciclo. No agregado nacional, 50,9% da área havia sido colhida até 2 de novembro. No Paraná, a colheita, próxima de 85%, foi interrompida pelas chuvas da última semana, com potenciais impactos ainda em avaliação. Segundo o Deral, até 3 de novembro, 88% da área estava colhida, com 83% das lavouras em condições favoráveis e 17% em situação intermediária. Em Santa Catarina, apesar da boa produtividade, a umidade na reta final do ciclo elevou a incidência de doenças e exige maior atenção técnica.