Trigo Brasil

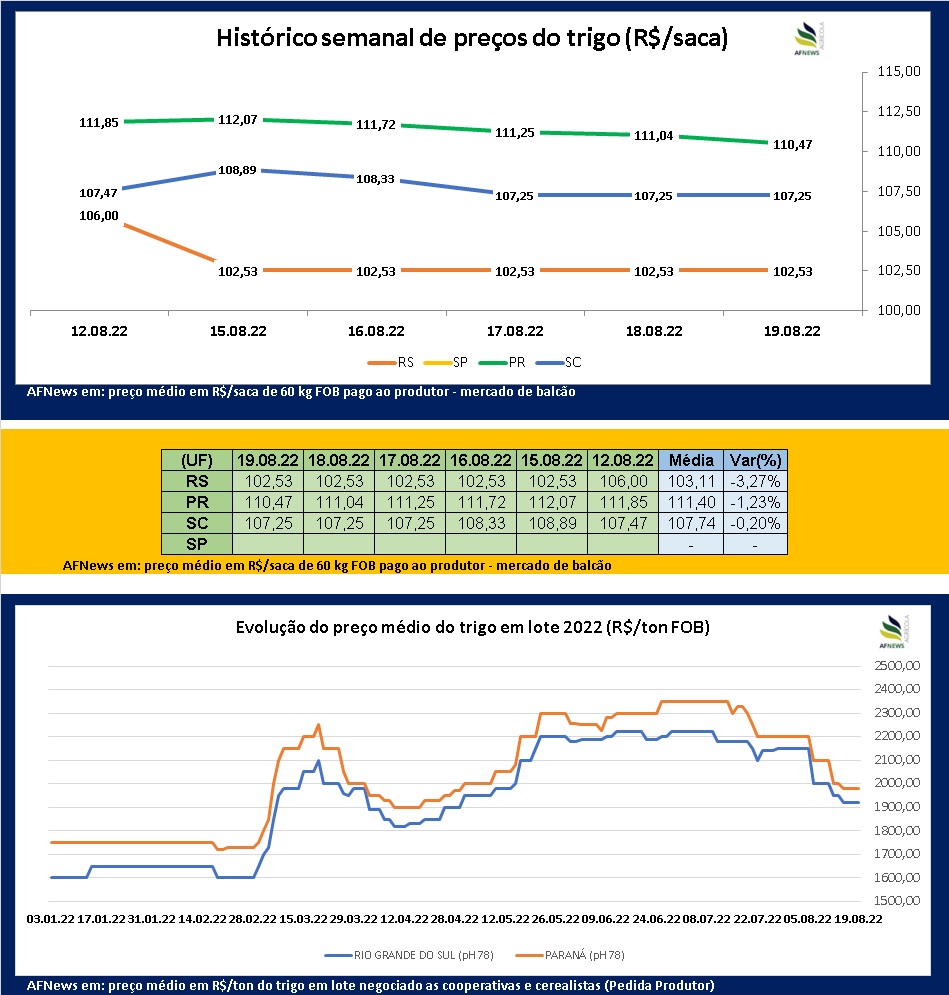

A cotação do trigo finaliza a terceira semana de agosto com novas desvalorizações no mercado brasileiro, sinalizando recuos entre -0,20% a -3,27% na variação semanal.

No Rio Grande do Sul, os índices do trigo saíram dos patamares de R$ 106/saca na semana passada (12), para atuais R$ 102,53/saca de 60 kg FOB paga ao produtor.

No Paraná, os índices tiveram variações moderadas, finalizando a sexta-feira (19), valendo R$ 110,47/saca contra R$ 111,85/saca na semana anterior.

Já no mercado de lotes, o preço do trigo voltou a registrar patamares abaixo de R$ 2 mil por tonelada, depois de três meses, diante da queda do cereal no mercado externo, que acabou puxando para baixo a paridade de importação. Neste sentido, os valores praticados no trigo, tanto em Paraná, como no Rio Grande do Sul, atuam na faixa de R$ 1.920 a R$ 1.990/ton FOB, PH 78 acima.

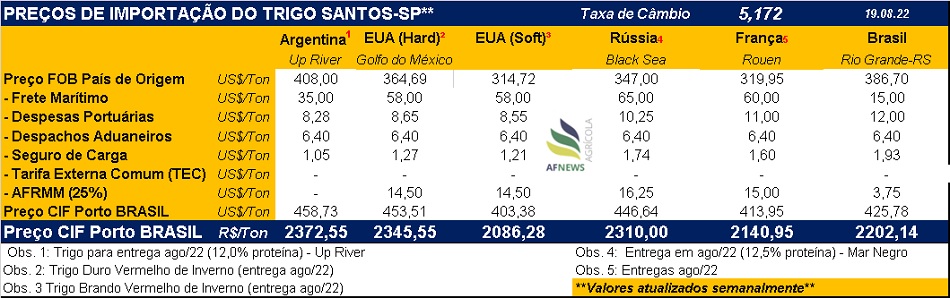

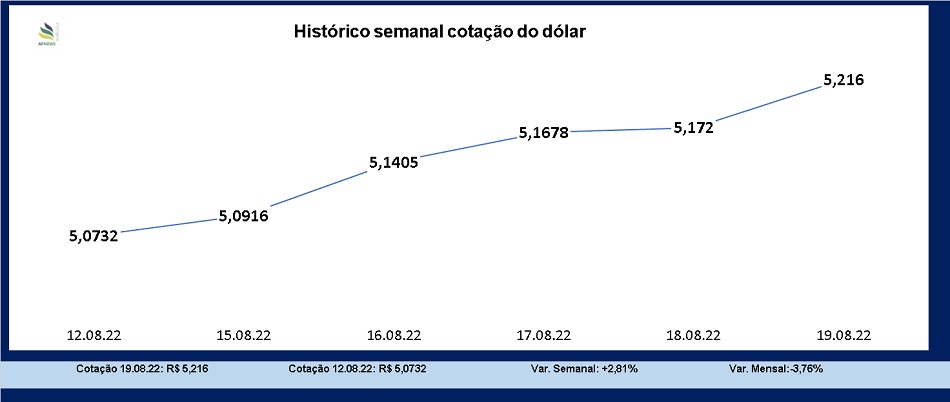

Embora os preços do cereal tenham recuado fortemente em Chicago nesta última semana, mediante a valorização do dólar ante ao real, as correções no trigo doméstico acabaram sendo um pouco mais modestas. Até a elaboração do presente relatório (por volta das 16h15 desta sexta, 19), o dólar operava na casa de R$ 5,216 registrando uma alta de 2,81% na variação semanal.

Com relação a comercialização, o mercado brasileiro do trigo ainda demonstra grande cautela e baixo ritmo de negócios, com os produtores focados nos tratos culturais da safra, enquanto os compradores ainda persistem em alongar seus estoques, na esperança de que no momento de maior oferta no decorrer da colheita, os preços do trigo possam estar mais atrativos para retomarem suas aquisições.

Por falar nisto, de acordo com o último boletim sobre o progresso da safra paranaense divulgado pelo Deral, até o dia 16 de agosto, 11% do trigo havia chegado a fase de maturação, 33% em estágio de enchimento de grãos, 28% em floração e 29% em desenvolvimento vegetativo.

A colheita do trigo paranaense alcança 1% das áreas estimadas este ano em 1,171 milhão de hectares, sendo as regiões de Maringá (30%), Londrina (9%) e Ponta Grossa (2), as mais adiantadas. Para a semana que vem, é possível que o Deral não apresente tanta evolução na colheita do trigo, dado o cenário de precipitação em boa parte do Estado do Paraná nos últimos dias.

Por fim, do trigo ainda em campo, 86% estão em boas a excelentes condições, 12% regulares e 2% em situação ruim.

Com a possibilidade de geada nos próximos dias, inclusive já sendo registrada em algumas regiões do Paraná na madrugada desta sexta-feira (19), não estão descartadas perdas ou danos para as plantas de trigo, especialmente para aquelas que estão em fase de floração e enchimento de grãos.

No Rio Grande do Sul, a Emater-RS informou nesta quinta-feira (18), que o plantio do trigo foi oficialmente encerrado e agora, o estado já conta com 9% das lavouras em fase de floração, contra 3% da semana passada. 90% das lavouras ainda seguem em fase de germinação e desenvolvimento vegetativo e 1% mais adiantada, já alcançou a fase de enchimento de grãos.

De modo geral, a Emater-RS informou que os cultivos apresentam um desenvolvimento satisfatório, com uniformidade no crescimento e com adequado potencial produtivo. Ocorreram maiores dificuldades nas regiões mais ao Sul do Estado do Rio Grande do Sul, onde o excesso de chuvas, durante o inverno, impediu o encerramento da semeadura e poderá causar desuniformidade no estabelecimento das lavouras, além de afetar negativamente o potencial produtivo.

Nesta temporada, a estimativa de cultivo de trigo no RS é de 1.413.763 hectares. A produtividade estimada é de 2.822 kg/ha.

Muito se especula em qual será o preço do trigo nos próximos meses, até mesmo para os moinhos se posicionarem em relação aos seus estoques e para a formação de preço na farinha. Contudo, ainda é complexo dar mais clareza para este cenário, tendo em vista os diversos fatores que tem atuado sobre as cotações do trigo, especialmente no mercado externo, como os efeitos da guerra entre Rússia e Ucrânia, liberação das exportações de grãos ucranianos, safra de trigo norte-americana, produção de trigo da Argentina, bem como, a cotação do dólar, que demonstra ainda operar com forte volatilidade.

Contudo, o que se nota atualmente, é que o preço do trigo do Brasil é um dos mais caros do mundo, desestimulando portando, que o país consiga escoar o seu produto para o exterior, assim como foi visto nos primeiros meses de 2022, quando o grão se tornou competitivo para escoamento aos portos. Sendo assim, caso os países importadores deixem seu interesse de lado para o trigo brasileiro (especialmente o trigo gaúcho), grandes são as chances de que a oferta deste cereal aumente no mercado doméstico, pressionando as cotações.

De acordo com os dados da Agrostat, de janeiro a julho de 2022, o Brasil exportou 2,484 milhões de toneladas, um volume bem acima ao que foi registrado em todo o ano de 2021, cujo total ficou em 1,129 milhão de toneladas.

Já a importação de trigo pelo Brasil nos primeiros sete meses de 2022, ficaram em 3,695 milhões de toneladas, com recuo de 3,75% ante as 3,839 milhões de tons recebidas pelos portos no mesmo período do ano anterior.

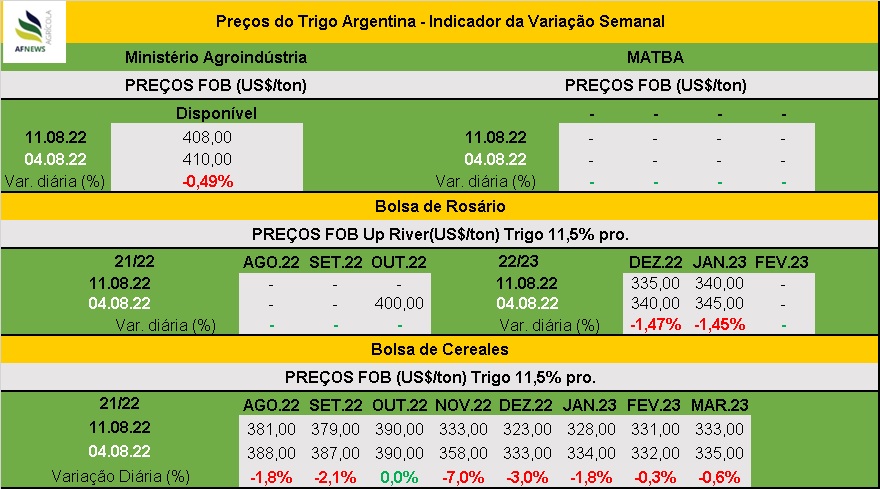

Trigo Argentina

Com o mercado internacional apresentando desvalorização nos preços do trigo, especialmente após a divulgação do relatório WASDE do USDA, na semana passada. Os grandes players reduziram seu apetite pelas aquisições de trigo, impactando num menor ritmo de vendas para o trigo argentino da safra 2022/23.

Observando os dados do Ministério da Agricultura e Pesca da Argentina (Magyp), a média das vendas de trigo argentino da safra 2022/23 ficou em 31,8 mil toneladas nas últimas quatro semanas (entre 20/07 a 10/08), contra 106,57 mil tons registrados entre 15/06 e 13/07.

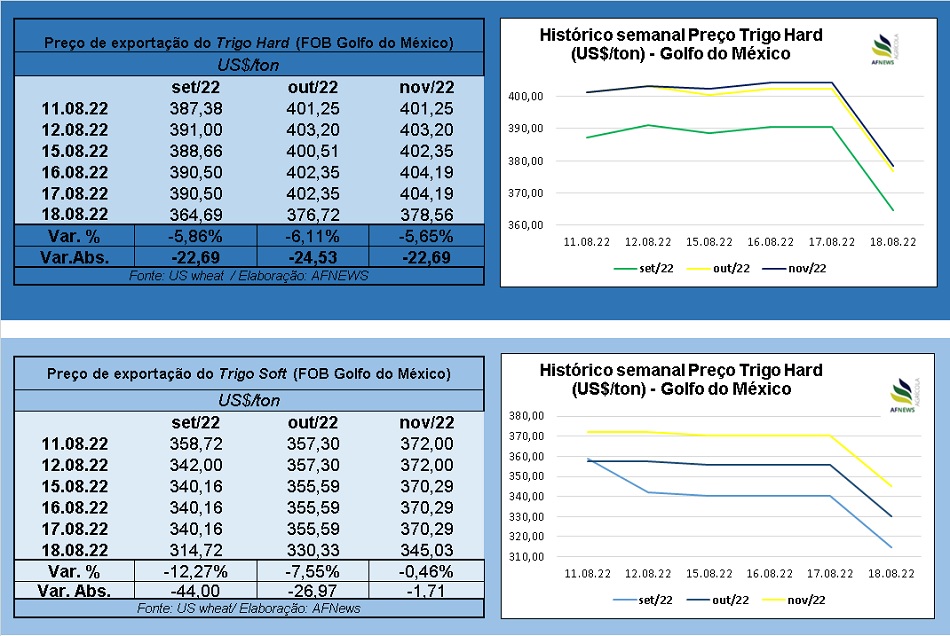

Neste sentido, os preços vêm sendo pressionados, se aproximando novamente dos US$ 400/ton FOB no mercado físico e operando na faixa de US$ 333/ton FOB no contrato de nov/22 da Bolsa de Cereales, contra US$ 358 da semana passada, uma queda de 7%.

Ainda assim, se observado os volumes totais da comercialização de trigo da Argentina, nota-se que o ritmo de comercialização ainda segue bem acima da mesma época do ano anterior, com o Magyp já tendo registrado 8,843 milhões de toneladas vendidas (DJVE) até o dia 10 de agosto, contra 3,535 milhões de tons observadas na mesma época do ano anterior.

Já as vendas de trigo para a exportação da safra 2021/22 totalizam 14,548 milhões de toneladas, com acréscimo de 43,5% em relação aos 10,132 milhões de toneladas vendidas no mesmo período em 2021. Esse volume, somado as vendas internas, contabilizam 21,458 milhões de toneladas de trigo argentino comercializadas na temporada 2021/22.

Observando o progresso da safra de trigo 2022/23 da Argentina, no Panorama Agrícola Semanal (PAS) da Bolsa de Cereales, após as precipitações da última semana, cerca de 70% das lavouras tritícolas do país estão classificadas com condições hídricas adequadas a ótimas. Essas chuvas ocorreram principalmente ao Sul do país, favorecendo as plantas a expressarem um melhor vigor, bem como, chegarem a fase de perfilhamento sem maiores problemas.

Por outro lado, ao longo do centro e norte da área agrícola, o aumento das temperaturas nas últimas semanas acelerou o desenvolvimento das plantas e aumentou a sua necessidade de água. Somado a isso, recentemente, a ocorrência de geadas e o aparecimento de surtos de pragas e doenças também estão afetando a condição do trigo, especialmente nas parcelas mais avançadas de desenvolvimento.

Ao todo, a Argentina estima o cultivo de 6,1 milhões de hectares de trigo na safra 2022/23, mas ainda não há um número oficial que determine o rendimento e produção da nova safra do cereal do país vizinho ao Brasil, a não ser, a previsão do USDA, que prevê uma colheita de 19,0 milhões de toneladas.

Trigo Mercado Externo

Nos Estados Unidos, o trigo fechou a quinta-feira (18) em seu menor patamar após seis meses, com rumores de que a guerra entre Rússia e Ucrânia possa ser resolvida em um “futuro breve”, como pontuou o noticiário norte-americano Farm Futures nesta sexta-feira. Embora hajam negociações diplomáticas em andamento entre os dois países em guerra, a esperança de um fim da guerra, acabou pressionando os preços do trigo nos últimos dias.

Somado a isso, o mercado ainda foi pressionado pela retomada das exportações de grãos da Ucrânia, que já demandam de navios extras para escoamento dos grãos e que deve aumentar ainda a sua capacidade nas próximas semanas, regulando assim a oferta global de trigo, que foi tão impactada entre o final de fevereiro a maio, com os impactos do conflito russo-ucraniano.

Seguindo o viés de baixa, outros dois fatores que seguiram pressionando o mercado do trigo nesta terceira semana de agosto, foi a mais recente publicação do relatório WASDE do USDA, no dia 12/08, assim como pela melhoria das condições climáticas dos EUA para as regiões agrícolas.

Sendo assim, a colheita do trigo de inverno, alcançou 90% nos Estados Unidos até o último domingo (14), contra 94% da média dos últimos cinco anos. Já o trigo de primavera, contava com 16% da área colhida, contra a média histórica de 35%. Por sua vez, as condições das lavouras deste trigo, que ainda faltavam ser colhidas, estavam em 64% entre boas a excelentes, 30% regulares e 6% entre ruins a muito ruins.

Nas inspeções semanais, o USDA informou que os EUA 373.227 toneladas de trigo na semana encerrada em 11 de agosto, ficando dentro das expectativas do mercado. O volume já embarcado, no atual ano comercial 2022/23, iniciado em 1º de junho, soma 3,88 milhões de toneladas, sendo ainda 23% menor do que o embarcado no mesmo período do ano anterior.

Já as vendas líquidas da safra 2022/23 totalizaram 207,2 mil toneladas no período de 04 a 11 de agosto, com uma baixa do ano de comercialização e queda de 46% em relação à média de 4 semanas anteriores. As exportações de trigo por sua vez, foram de 349.600 tonelada, recuando 43% em relação à semana anterior, mas aumentando 1% ante a média das últimas quatro semanas. Os destinos foram principalmente para as Filipinas (87.800 t), México (64.700 t), Brasil (55.700 t), Japão (36.200 t) e Portugal (22.000 t).

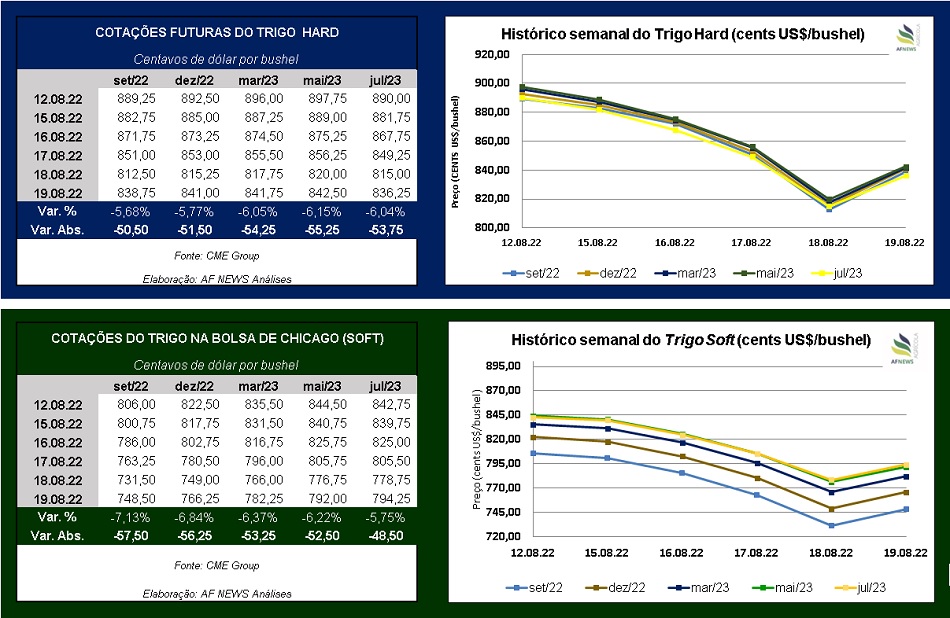

Nesta sexta-feira (19), os preços do trigo subiram fortemente em uma rodada de compras técnicas depois da mínima do mercado em um período de seis meses registrada no dia anterior, com os futuros subindo entre 3% e 4% na variação diária. Ainda assim, na variação semanal, tanto o trigo hard, como o trigo soft, tiveram perdas entre 5% a 7% para os vencimentos de set/22 a jul/23.