Trigo Brasil

Estamos caminhando para a reta final do mês, e nesta última semana começamos com a atualização da Balança Comercial preliminar no país, com dados da Secex até a 3° semana de abril.

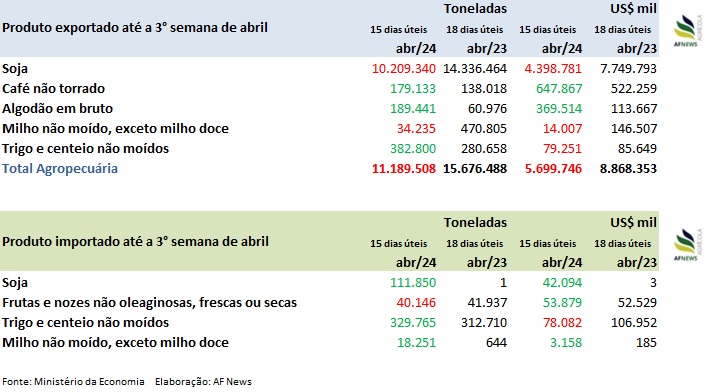

Para os 15 dias úteis contabilizados, as exportações de trigo e centeio não moídos totalizaram 382,800 mil toneladas, volume apenas um pouco acima da semana anterior, porém que supera em 36,39% o total exportado em todo o mês de abril em 2023.

A média diária de embarques foi de 21,920 mil toneladas.

Quanto às importações, para os 15 dias úteis contabilizados estas totalizaram 329,765 mil toneladas, um importante salto desde a semana anterior, que faz o volume atual superar em 5,45% o total importado em todo o mês de abril em 2023.

Podemos perceber que tanto a entrada como a saída do cereal, superaram seus volumes no comparativo anual, o que não se estende para a receita do produto, uma vez que os preços do trigo seguem descontados por todo o globo.

No mercado físico brasileiro, a última semana começou com produtores ainda vendo oportunidades de negociação na exportação do seu trigo de baixa qualidade, especialmente com a recente valorização do câmbio.

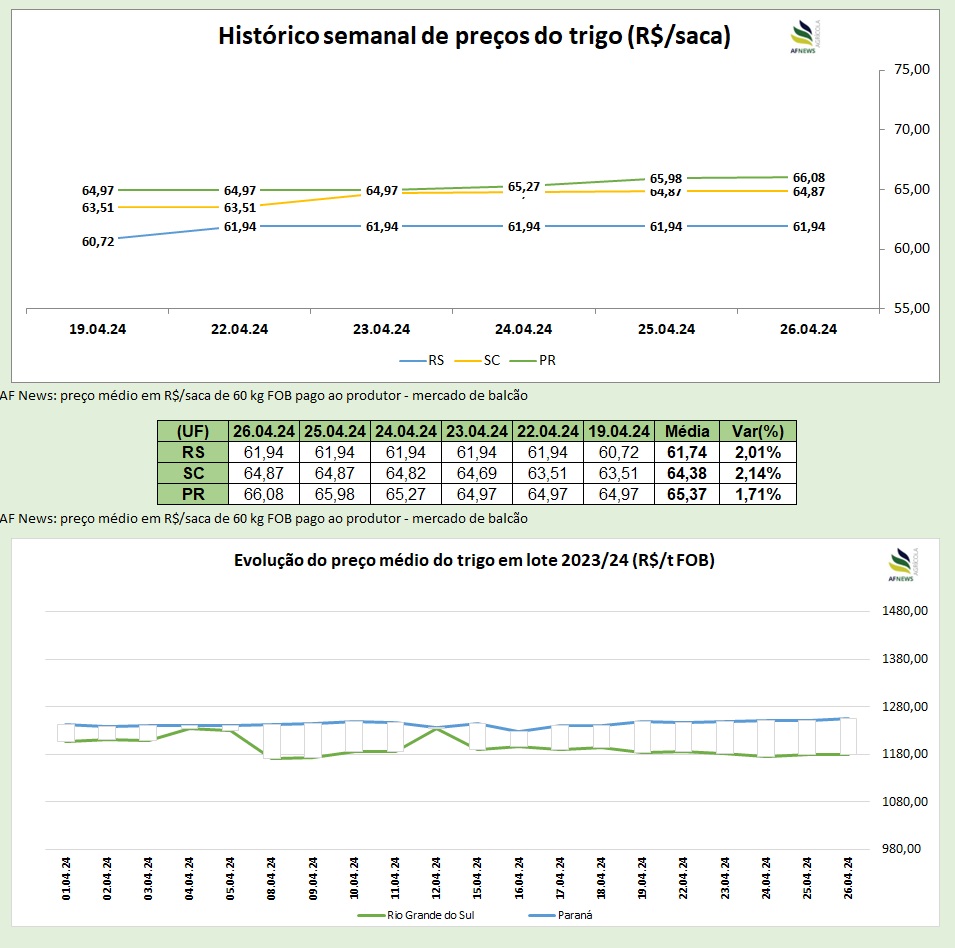

Entretanto, muitos já estão comentando sobre o plantio da próxima safra, se de fato os custos irão compensar ou não produzir o cereal. Além disso, o clima para o Sul do país não está favorável para o plantio do cereal para os próximos dias.

De todo modo, a recente alta do cereal na Argentina contribui para manter os preços no mercado nacional devido a influência da paridade de importação.

Não apenas isso, nesta semana tivemos uma alta de quase 10% para o trigo na bolsa de Chicago, movimento que não passou despercebido, e fez a média da tonelada de trigo no Rio Grande do Sul variar quase +1% na semana, e +4,03% no mês, encerrando a sexta-feira (26) à R$ 1.217,71.

Para o estado do Paraná a variação semanal foi de +0,93%, levando a tonelada para R$ 1.285,33. No mês a variação foi de +3,47%.

Trigo Mercado Externo

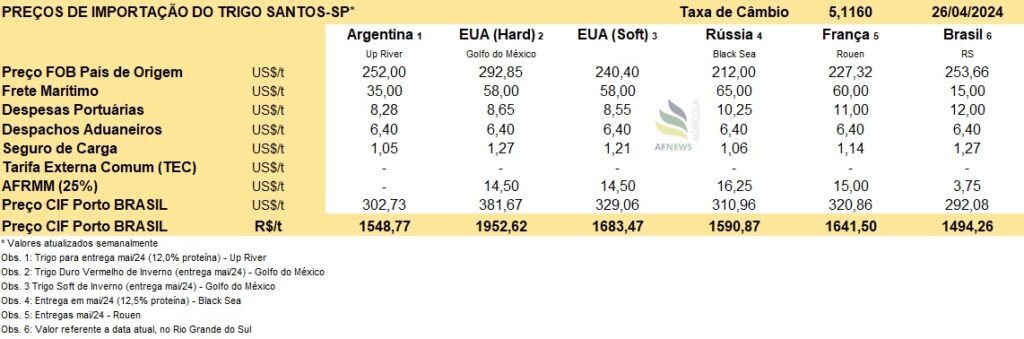

Falando um pouco dos preços do trigo na Argentina, estes iniciaram e encerraram a última semana subindo para diversos contratos nas Bolsas.

Os preços negociados posto FOB, estão na faixa de US$ 252,00 a tonelada.

Falando agora da comercialização do trigo DJVE campanha 2023/24, segundo a atualização do Ministério da Economia do país, acumulou até sexta-feira (26) um volume de 1.287.324 (1,287 milhão de toneladas).

Para a farinha de trigo o volume é de 235,040 mil toneladas.

As vendas semanais de trigo 2023/24 a partir do dia 17 de abril vieram abaixo da semana anterior, com as compras para exportação recuando 22,9%, somando um novo volume de 112,9 mil toneladas. O total vendido foi de 175,5 mil toneladas.

As compras realizadas pelos moinhos internos também recuaram, uma queda de 22,04%, que levou ao volume de 62,6 mil toneladas.

Para a nova safra de trigo, o Ministério da Economia da Argentina estima o plantio de 5,9 milhões de hectares.

Quanto aos EUA, o destaque da semana foi definitivamente o trigo, que já começou encerrando a segunda-feira (22) com uma variação de +3,67% para o contrato julho SRW na bolsa de Chicago, cotado à US$ 216/t.

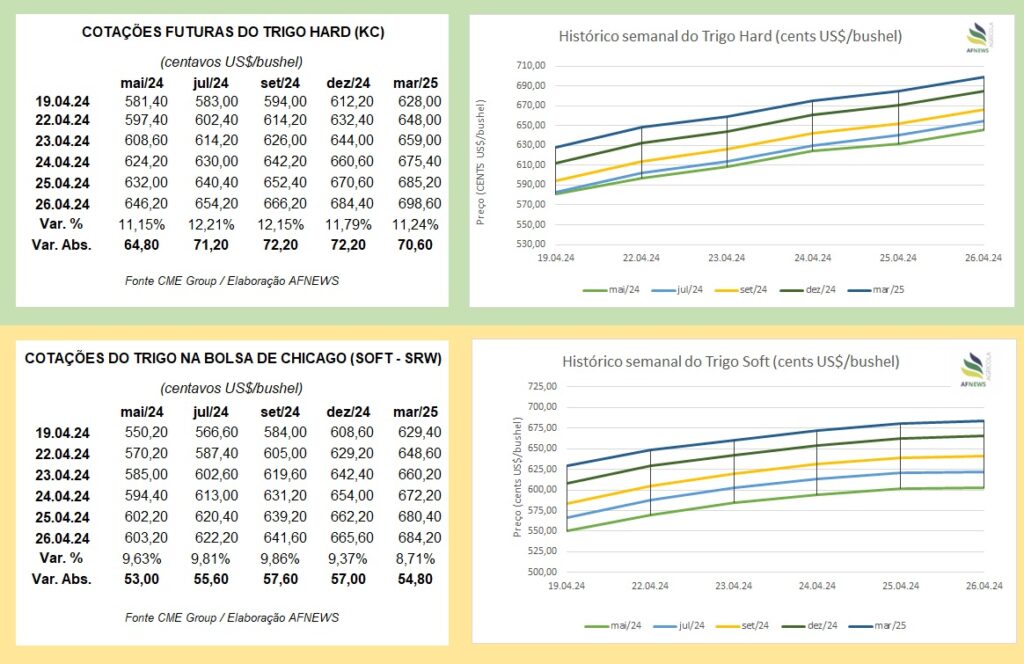

Tal movimento se entendeu ao redor do globo, e na Euronext o contrato maio variou +4,4% no dia, encerrando a sessão cotado à US$ 230/t.

De modo geral, um forte suporte veio das novas escaladas entre o conflito no Mar Negro.

Além dos novos ataques entre Israel e Irã, a região de Odessa foi novamente atingida na segunda-feira (22). Tais ocorrências levantam preocupações não apenas com a oferta dos cereais, mas também com o setor energético, impulsionando os futuros do petróleo, que levam na carona o óleo de soja e o etanol de milho.

Mas o que realmente alavancou as cotações do cereal, foram os dados do Crop Condition nos EUA.

Segundo o USDA, na semana encerrada no dia 21 de abril, as condições boas/excelente do trigo de inverno tiveram uma queda de 5 pontos percentuais, totalizando agora apenas 50% do total.

As lavouras em condições regulares passaram a representar 34%, e entre ruins/péssimas 16%, uma alta de 3 pontos percentuais ante a semana anterior.

Condições climáticas adversas no Hemisfério Norte dos EUA, seca ao Sul da Rússia e geadas tardias na França, fazem o mercado questionar qual será a real oferta de trigo para a nova temporada.

Na segunda-feira (22) houve também a atualização das inspeções semanais de grãos para exportação nos EUA, que na semana encerrada no dia 18 de abril somaram 450,275 mil toneladas de trigo, volume abaixo da semana anterior, porém acima das 363,826 mil toneladas inspecionadas em igual período do ano anterior.

Os futuros do trigo continuam sua escalada semanal na bolsa de Chicago, e na quarta-feira (24) tivemos novas valorizações, com o contrato maio do trigo SRW variando +1,61%, e o julho +1,73%.

As altas também foram vistas na União Europeia, e o contrato setembro do trigo na Euronext variou no dia +2,5%, encerrando a sessão de quarta-feira (24) cotado à US$ 244/t.

O principal suporte para este movimento seguiu no clima desfavorável para os países produtores do cereal.

Na quinta-feira (25) o USDA atualizou as vendas semanais para exportação, que entre os dias 12 e 18 de abril totalizaram apenas 82 mil toneladas de trigo 2023/24, volume bem abaixo da semana anterior.

Falando agora da Rússia, a SovEcon estimou que as exportações de trigo em abril irão alcançar um novo recorde para o mês, um total previsto de 4,6 milhões de toneladas, o que seria 200 mil toneladas acima do embarcado ante ao ano anterior, e muito acima da média de 2,9 milhões de toneladas.

Apesar das estimativas, eles também comentaram que esperam uma queda significativa nos embarques para os próximos meses.

Encerrando, o Ministério da Política Agrária na Ucrânia informou que entre os dias 1 e 24 de abril foram exportadas 4,9 milhões de toneladas de grãos, bem acima das 2,8 milhões de toneladas embarcadas em igual período do ano anterior.