Trigo – Mercado Externo

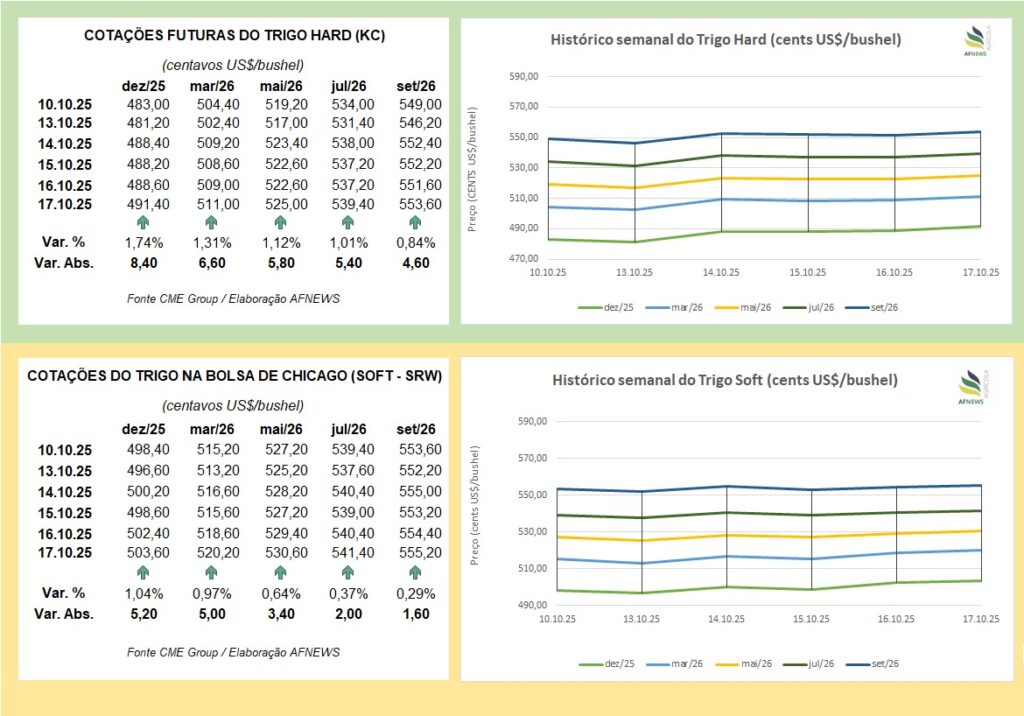

O mercado internacional de trigo encerrou a última semana em terreno positivo, acompanhando o movimento de recuperação das cotações após atingirem os menores níveis desde o verão de 2020. Na Bolsa de Chicago (CBOT), o contrato do trigo tipo SRW para dezembro avançou 1,04% frente à semana anterior, encerrando a US$ 5,03 por bushel. O vencimento de março seguiu a mesma direção, com elevação de 0,97%, cotado a US$ 5,20 por bushel.

Na Bolsa de Kansas, o comportamento foi similar: o trigo HRW para dezembro valorizou-se 1,74%, fechando a US$ 4,91 por bushel, enquanto o contrato de março registrou alta de 1,31%, a US$ 5,11 por bushel.

A sustentação das cotações reflete ajustes pontuais após sucessivas desvalorizações, mas os fundamentos estruturais permanecem inalterados, com ampla oferta global e elevada disponibilidade exportável entre os principais fornecedores internacionais.

Mesmo diante das limitações impostas pelo shutdown do governo norte-americano, que reduziu a divulgação de informações oficiais, o Departamento de Agricultura dos Estados Unidos (USDA) publicou dados sobre inspeções de embarques até 9 de outubro. Foram registradas 444 mil toneladas de trigo exportadas, queda semanal de 19%, porém 16,8% acima do mesmo período de 2024. No acumulado do ano comercial, as exportações somam 10,6 milhões de toneladas, incremento de 18,1% em relação ao ciclo anterior (9,02 milhões).

Na Rússia, embora os embarques tenham sido parcialmente retomados, persistem entraves logísticos e comerciais que limitam o desempenho externo. As exportações caíram 18% no primeiro trimestre da temporada 2025/26, totalizando 7,1 milhões de toneladas, ante 8,7 milhões no mesmo intervalo de 2024. A consultoria SovEcon estima que, em outubro, os embarques fiquem entre 4,7 e 5,2 milhões de toneladas, abaixo das 5,6 milhões registradas em outubro do ano passado. Adicionalmente, o Ministério da Agricultura russo reduziu a taxa de exportação do cereal para 318,6 rublos por tonelada, contra 493,4 rublos na semana anterior, queda aproximada de 35%.

Na Ucrânia, o avanço do plantio das culturas de inverno segue dentro do cronograma. Até 14 de outubro, 4,08 milhões de hectares haviam sido semeados, o equivalente a 62% da área prevista, dos quais 2,8 milhões de hectares correspondem ao trigo, conforme o Ministério da Economia, Meio Ambiente e Agricultura.

A França enfrenta acúmulo de estoques domésticos diante da perda de competitividade no mercado externo e da redução nas exportações para destinos-chave, como Argélia e China. Embora as projeções indiquem recuperação das vendas externas para 7 a 8 milhões de toneladas em 2025/26, o volume não deve compensar o excedente interno, podendo elevar os estoques franceses para 3,5 a 4 milhões de toneladas, o maior patamar em duas décadas.

Na Austrália, o déficit hídrico nas fases críticas de desenvolvimento das lavouras reacendeu preocupações. Segundo o Bureau of Meteorology, os estados de Victoria e Austrália do Sul, responsáveis por cerca de um quarto da produção nacional, registram queda na umidade do solo e elevação das temperaturas, comprometendo o potencial produtivo, apesar das chuvas acima da média observadas no inverno.

Na Argentina, o foco do mercado recai sobre as condições climáticas. Uma frente fria prevista para esta semana nas principais regiões produtoras pode afetar a produtividade da safra 2025/26, estimada em 22 milhões de toneladas pela Bolsa de Cereais de Buenos Aires (BdeC). O ciclo de colheita, que se estende de novembro a janeiro, será determinante para consolidar esse potencial. Levantamentos recentes indicam que 96,4% das áreas apresentam condições de Normais a Excelentes, sustentando boas expectativas de rendimento.

Trigo – Mercado Interno

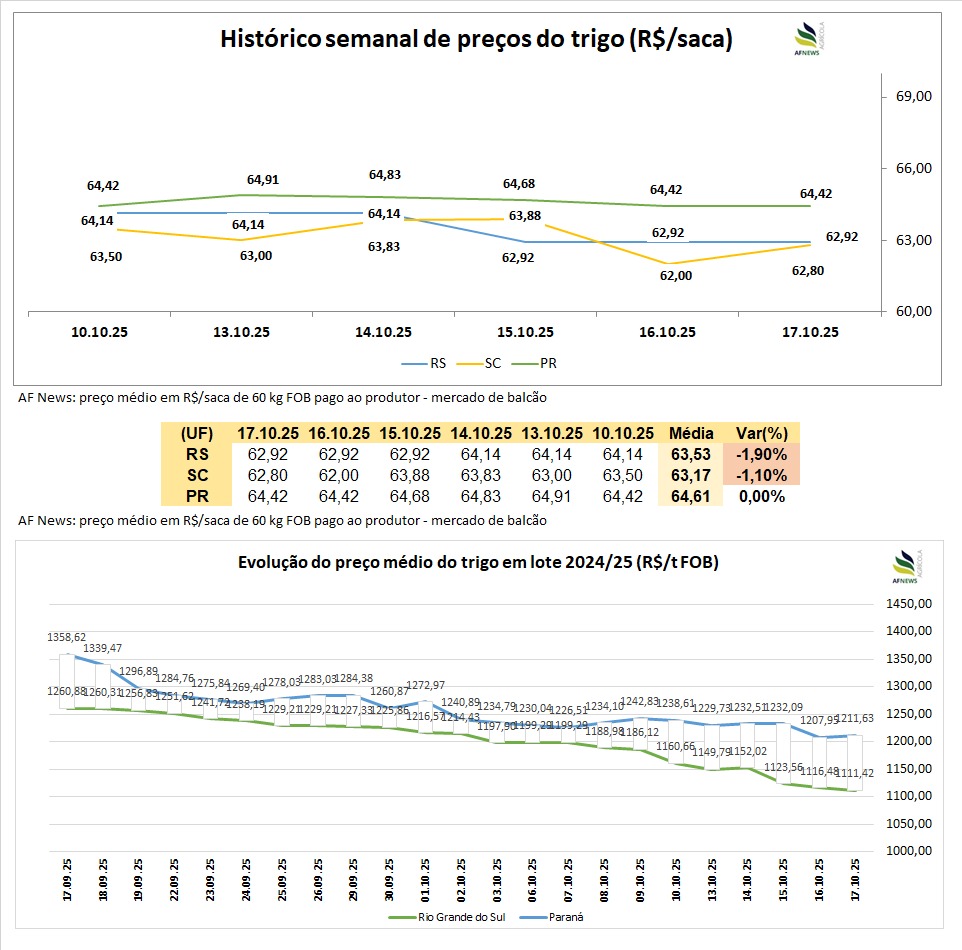

No Brasil, o comportamento foi inverso ao observado no exterior. As cotações domésticas registraram recuos ao longo da semana, pressionadas pela colheita em andamento e pela retração na demanda. De acordo com o Cepea/Esalq, o preço do trigo pão ou melhorador no Paraná foi de R$ 1.211,63 por tonelada, queda de 2,18% na semana. No Rio Grande do Sul, o trigo brando recuou 4,24%, cotado a R$ 1.111,42 por tonelada.

No mercado físico, a trajetória foi semelhante: no Rio Grande do Sul, a saca encerrou a semana a R$ 62,92 (-1,9%); em Santa Catarina, o preço caiu 1,1%, para R$ 62,80; enquanto no Paraná houve estabilidade, a R$ 64,42 por saca.

As negociações seguem lentas, refletindo a falta de consenso entre compradores e vendedores quanto aos níveis de preços. Os moinhos mantêm postura cautelosa, priorizando contratos previamente firmados, enquanto o mercado indica estoques confortáveis, o que limita espaço para reajustes no curto prazo.

Entre os produtores, cresce a preocupação com a margem de rentabilidade reduzida, em função dos custos elevados e da pressão baixista sobre os preços. Diante desse cenário, torna-se essencial a adoção de estratégias de comercialização mais eficientes, capazes de mitigar riscos e preservar a rentabilidade da atividade.

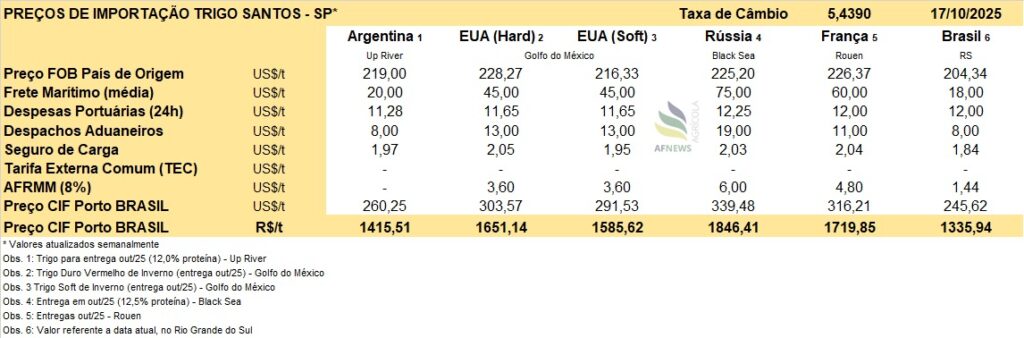

Pela segunda semana consecutiva, o trigo nacional manteve maior competitividade frente ao produto importado. A recente valorização do dólar encareceu o cereal externo, e o trigo argentino entregue ao Brasil está cotado a R$ 1.415,51 por tonelada.

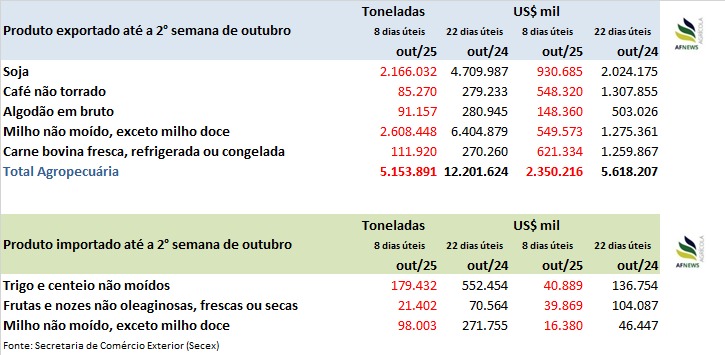

Segundo a Secretaria de Comércio Exterior (Secex), até a segunda semana de outubro (oito dias úteis), o país importou 179 mil toneladas de trigo e centeio não moídos, o equivalente a 32,5% do total adquirido em outubro de 2024 (552 mil toneladas em 22 dias úteis).

De acordo com a Conab, 35,1% da área nacional já foi colhida. No Rio Grande do Sul, os trabalhos avançam nas regiões do Alto Uruguai e Missões, com ritmo acelerado diante das chuvas recentes e novas precipitações previstas. As produtividades seguem dentro do esperado, com lavouras majoritariamente em fase de enchimento de grãos e sob manejo fitossanitário contínuo.

No Paraná, predomina a fase de maturação, com bom desempenho na maioria das áreas. As restrições observadas decorrem das geadas de junho e da escassez hídrica em partes do norte do estado. As chuvas recentes interromperam temporariamente a colheita em áreas prontas para corte.

Em Santa Catarina, as lavouras das regiões Serrana e dos Planaltos aproximam-se do fim do desenvolvimento vegetativo. No Meio-Oeste, predominam as fases de alongamento, floração e formação de grãos, enquanto no Extremo-Oeste a cultura entra na etapa final do ciclo. A elevada umidade e a nebulosidade têm favorecido o aparecimento de doenças de espiga, como a giberela, embora o potencial produtivo ainda se mantenha satisfatório.

Nos demais estados, a colheita segue em ritmo adiantado em São Paulo, enquanto na Bahia as lavouras da safra 2024/25 apresentam bom desenvolvimento vegetativo, sustentando expectativas positivas de produção.

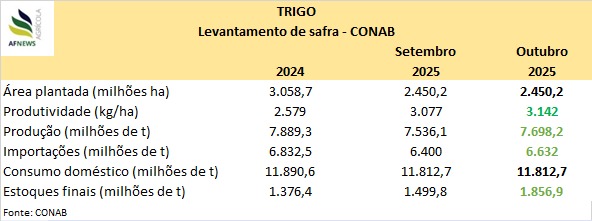

A Conab revisou a projeção de produção nacional, elevando-a em 2,1% frente à estimativa anterior, para 7,69 milhões de toneladas. Apesar do ajuste, o volume segue 2,4% abaixo do obtido na temporada passada. A área cultivada foi mantida, representando retração de 19,9% em relação a 2024/25.

As importações foram revisadas para 6,63 milhões de toneladas (-2,9% ante o ciclo anterior), enquanto o consumo doméstico permaneceu estimado em 11,8 milhões de toneladas, leve queda de 0,7% na comparação anual. Já os estoques finais foram elevados para 1,85 milhão de toneladas, alta de 23,8% sobre a estimativa anterior e 34,9% acima do volume final da safra passada.