Milho – Mercado Externo

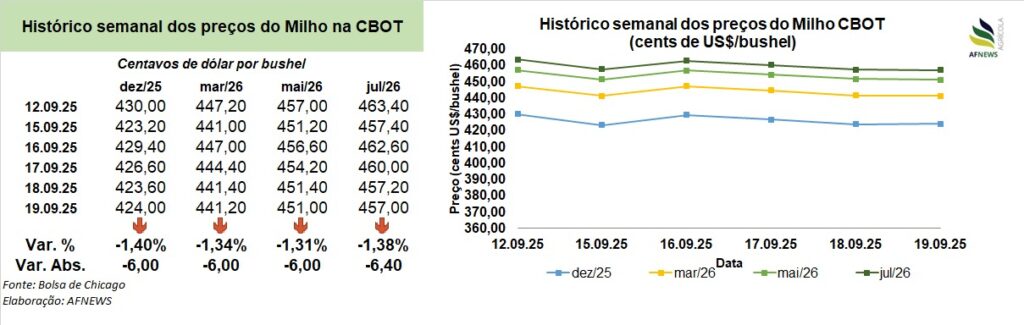

As cotações do milho nos mercados internacionais recuaram em relação à semana anterior. Na Bolsa de Chicago (CBOT), nesta sexta-feira (19), o contrato de dezembro caiu 1,4%, negociado a US$ 4,24/bushel. O vencimento de março também acompanhou o movimento, cedendo 1,34% no comparativo semanal, para US$ 4,41/bushel.

A pressão sobre os preços decorre da perspectiva de uma safra recorde nos Estados Unidos, que pode elevar os estoques em mais de 20 milhões de toneladas. Até 14 de setembro, a colheita da temporada 2025/26 havia avançado de 4% para 7% da área, ritmo em linha com a média dos últimos cinco anos, mas abaixo do observado em 2024 (8%), segundo o Departamento de Agricultura dos EUA (USDA).

Apesar do excesso de oferta, os preços encontram sustentação na firme demanda internacional. Os Estados Unidos seguem como o fornecedor mais competitivo no mercado global, favorecidos ainda pela fraqueza do dólar frente a outras moedas.

Entre 5 e 11 de setembro, as vendas da safra 2025/26 somaram 1,231 milhão de toneladas, com destinos principais para o México, Coreia do Sul, Japão, Espanha e Honduras.

Já as exportações semanais alcançaram 1,555 milhão de toneladas da safra 2025/26, com destinos para o México, Japão, Colômbia, Portugal e Espanha.

No comércio exterior, até 11 de setembro, as inspeções de embarques somaram 1,511 milhão de toneladas, alta de 4,7% ante a semana anterior e expressivos 165,7% acima do mesmo período de 2024. No acumulado do ano comercial, as exportações totalizam 2,161 milhões de toneladas, mais que o dobro registrado no ano passado (1,050 milhão).

Com relação às lavouras, até 14 de setembro, a proporção classificada como boa ou excelente caiu de 68% para 67%, enquanto as áreas em condição regular passaram de 23% para 24%. Já os talhões avaliados como ruins ou muito ruins permaneceram estáveis em 9%. No mesmo período de 2024, o USDA reportava 65% das plantações em boas ou excelentes condições, 23% regulares e 12% desfavoráveis.

Milho – Mercado Interno

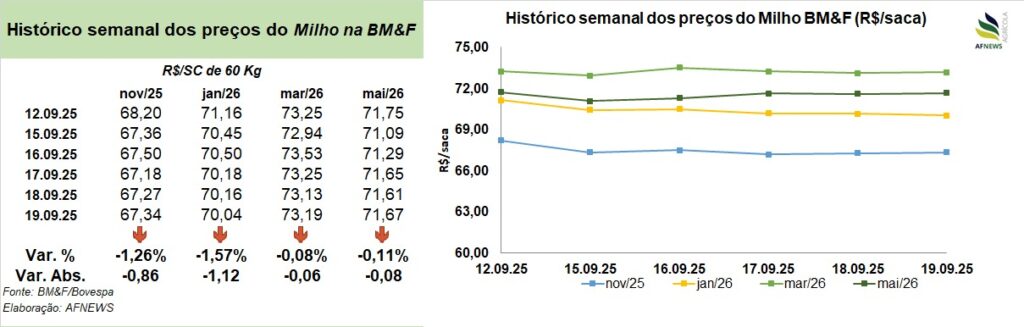

No Brasil, os contratos futuros na B3 também encerraram a semana em baixa. O vencimento de novembro recuou 1,26%, para R$ 67,34/saca, enquanto o contrato de janeiro caiu 1,57%, cotado a R$ 70,04/saca.

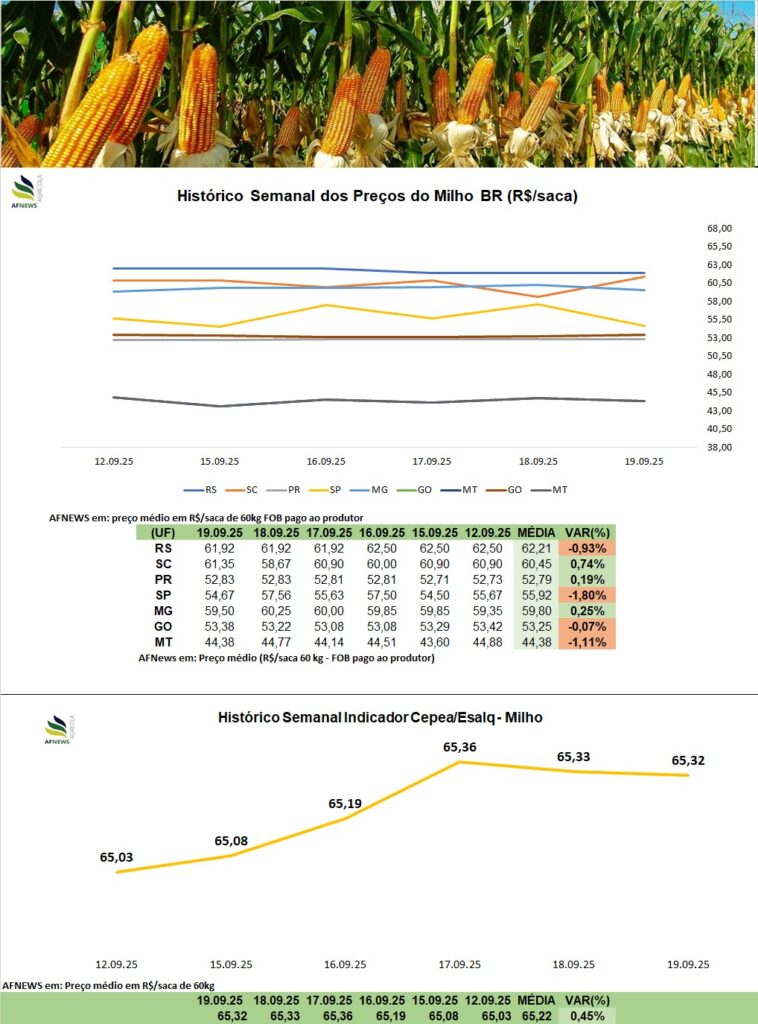

No mercado físico, as cotações apresentaram movimentos distintos entre as principais regiões, mas, no geral, o cenário permanece lateralizado. O Indicador Esalq/B3 (Campinas/SP) encerrou a sexta-feira em R$ 65,32/saca, com avanço semanal de 0,45%. Entre as altas, destacam-se Santa Catarina (+0,74%), a R$ 60,45/saca, e Minas Gerais (+0,25%), a R$ 59,80/saca. Já as quedas mais significativas foram observadas em São Paulo (-1,8%), a R$ 55,92/saca, e Mato Grosso (-1,11%), a R$ 44,38/saca.

Mesmo com a colheita da safrinha praticamente concluída, o mercado segue travado. Produtores têm adotado postura cautelosa nas negociações, limitando a oferta e priorizando o atendimento da demanda doméstica.

O consumo das indústrias de ração e do setor de etanol tem garantido sustentação às cotações. Apenas em 2025, as usinas devem consumir mais de 24 milhões de toneladas de milho, podendo alcançar 30 milhões em 2026 com a entrada de novas unidades em operação. Esse movimento contribui para absorver parte da produção e equilibra a disputa entre exportações e mercado interno.

No entanto, as exportações brasileiras permanecem mais lentas, prejudicadas pela valorização cambial e pela resistência dos produtores em aceitar os preços nos portos. A Companhia Nacional de Abastecimento (Conab) projeta exportações de 40 milhões de toneladas em 2025, volume insuficiente para reduzir os estoques domésticos, o que tende a pressionar os preços no início de 2026, quando haverá disputa por espaço de armazenagem com a soja.

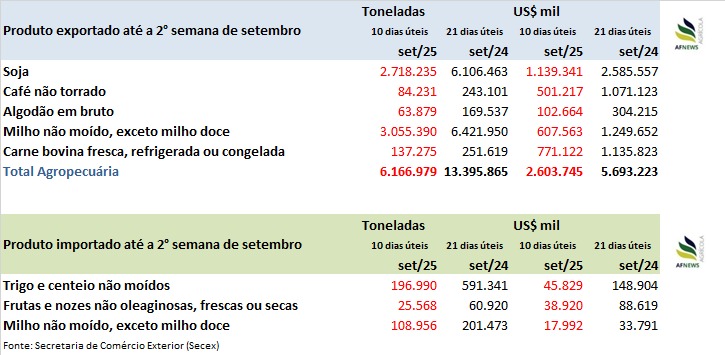

Segundo a Secretaria de Comércio Exterior (Secex), até a segunda semana de setembro (10 dias úteis), o Brasil exportou 3,05 milhões de toneladas, o equivalente a 47,9% de todo o volume embarcado em setembro de 2024 (6,42 milhões de toneladas, em 21 dias úteis).

No campo, o avanço do plantio segue em ritmo satisfatório no Rio Grande do Sul, beneficiado pelo clima mais úmido e pelas temperaturas elevadas em setembro, conforme relatório da Emater/RS-Ascar. A estimativa é de uma área de 785 mil hectares para a safra 2025/26, com produtividade projetada em 7.376 kg/ha.

No Paraná, o plantio da safra de verão 2025/26 também acelera, alcançando 44% da área prevista, frente a 24% na semana anterior, segundo o Departamento de Economia Rural (Deral). Do total semeado, 54% está em fase de germinação e 46% já atingiram o estágio vegetativo.