Milho – Mercado Externo

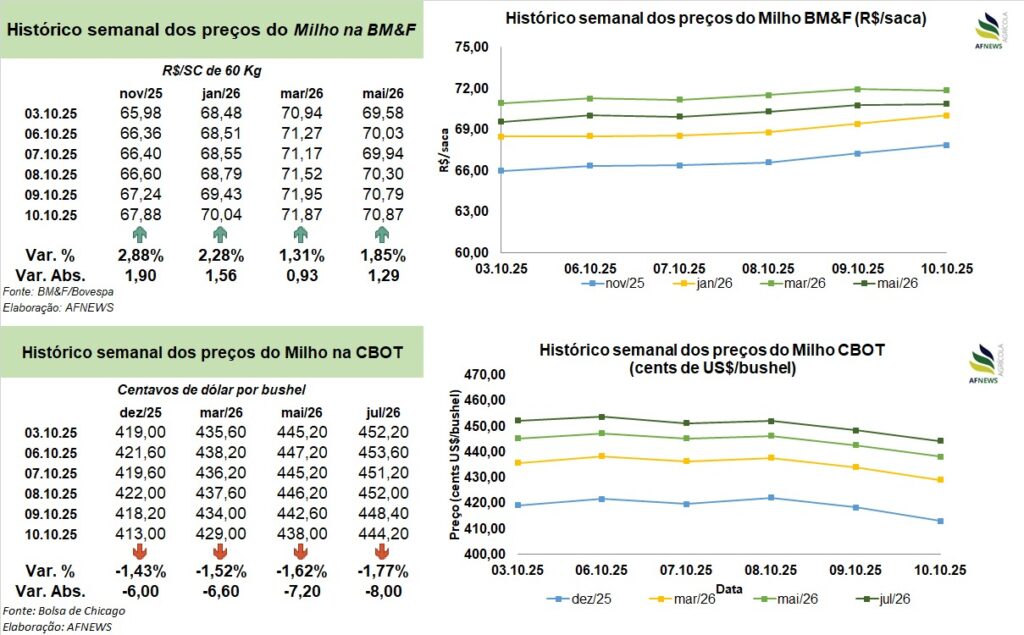

As cotações internacionais do milho encerraram a última semana em trajetória de baixa. Na Bolsa de Chicago (CBOT), o contrato para dezembro recuou 1,43%, cotado a US$ 4,19 por bushel, enquanto o vencimento de março acompanhou o movimento, acumulando queda semanal de 1,52%, finalizando a US$ 4,35 por bushel.

O recuo nas cotações reflete o avanço da colheita nos Estados Unidos e a perspectiva de safra recorde no país, que reforça o cenário de ampla disponibilidade do grão e mantém os preços próximos das mínimas históricas.

Outro fator que contribuiu para o comportamento cauteloso dos agentes foi o fechamento parcial do governo norte-americano, o que limitou a divulgação de dados oficiais sobre produção, exportações e posições de fundos de investimento, reduzindo o apetite por novas posições no mercado futuro.

Além disso, as tensões comerciais entre China e Estados Unidos voltaram a escalar. Pequim anunciou restrições à exportação de minerais de terras raras, ao que Washington respondeu com tarifa adicional de 100% sobre produtos chineses. Em contrapartida, o governo chinês declarou que passará a aplicar taxas portuárias especiais a embarcações e empresas norte-americanas a partir de 14 de outubro.

Essa nova rodada de retaliações afasta as expectativas de um possível encontro entre os líderes das duas nações no início de novembro, que poderia sinalizar uma trégua na guerra tarifária. A incerteza geopolítica, portanto, reforça o ambiente de aversão ao risco e mantém os investidores em posição defensiva.

Milho – Mercado Interno

Em contrapartida ao cenário externo, o mercado brasileiro de milho apresentou movimento altista ao longo da semana. Na B3, o contrato para novembro valorizou-se 2,88%, encerrando a R$ 67,88 por saca, enquanto o vencimento de janeiro subiu 2,28%, cotado a R$ 70,04 por saca.

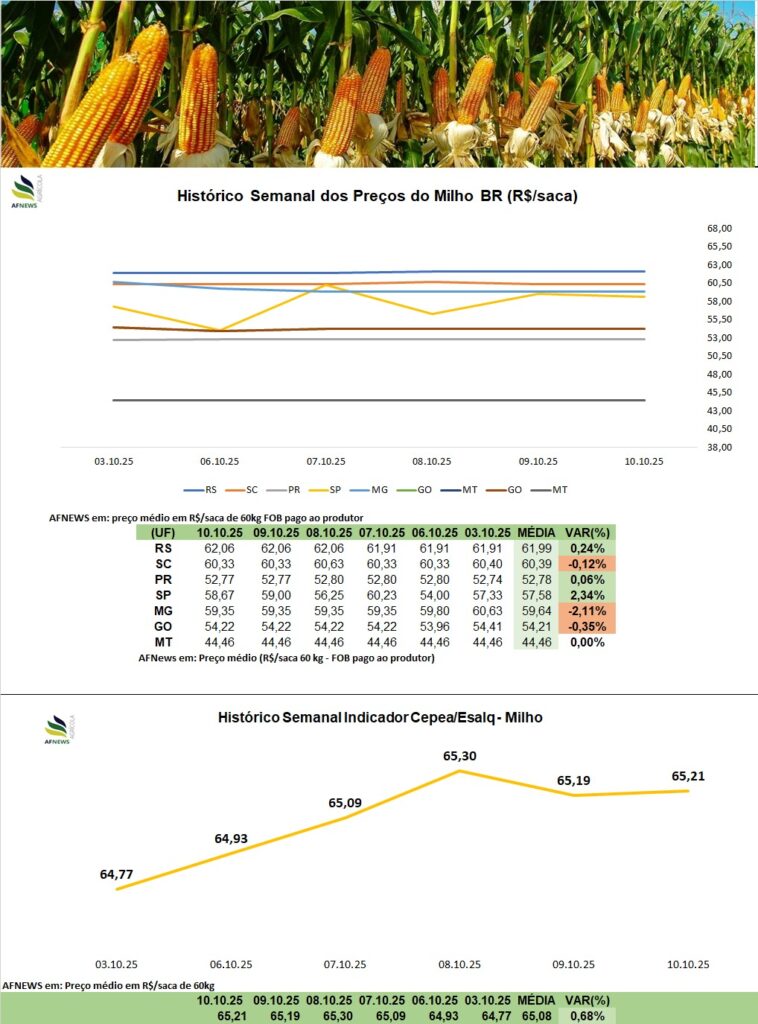

No mercado físico, as cotações oscilaram conforme a região. O Indicador Esalq/B3 (Campinas/SP) encerrou a sexta-feira a R$ 65,21 por saca, representando alta semanal de 0,68%. Entre as praças com maior valorização, destacaram-se São Paulo (+2,34%, R$ 58,67/saca) e Rio Grande do Sul (+0,24%, R$ 62,06/saca). Já as principais retrações foram observadas em Minas Gerais (-2,11%, R$ 59,35/saca) e Goiás (-0,35%, R$ 54,22/saca).

Após semanas de apatia nas negociações e preços lateralizados, a forte valorização do dólar frente ao real, que atingiu R$ 5,50 (+3,2% na semana), alterou o comportamento do mercado, conferindo impulso às cotações internas. Esse movimento favoreceu o retorno gradual dos produtores às operações de venda.

A partir do encerramento do plantio da soja 2025/26, os agricultores tendem a retomar as comercializações de milho para liberar espaço nos armazéns, o que poderá gerar pressão adicional sobre os preços nas próximas semanas. Ademais, o bom desenvolvimento do milho de verão, estimado em cerca de 25 milhões de toneladas, deve ampliar a oferta nos primeiros meses de 2026.

Do lado da demanda, observou-se uma maior presença nas compras, principalmente da indústria de etanol, buscando volumes pontuais para recompor estoques e assegurar o abastecimento, o que proporcionou sustentação ao mercado.

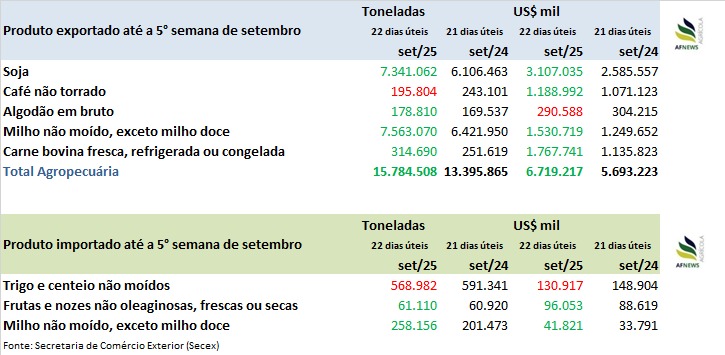

No âmbito externo, dados da Secretaria de Comércio Exterior (Secex) indicam que, até a quinta semana de setembro (22 dias úteis), as exportações somaram 7,56 milhões de toneladas, volume 17,8% superior ao registrado em setembro de 2024 (6,42 milhões em 21 dias úteis).

Em outubro, o ritmo permanece positivo, com line-ups apontando embarques acima de 5,5 milhões de toneladas. Contudo, a concorrência internacional segue limitando o desempenho das exportações brasileiras, especialmente diante da entrada da safra recorde norte-americana, cujos preços mais competitivos tendem a reduzir a competitividade do milho nacional no mercado global.

No campo, segundo a Companhia Nacional de Abastecimento (Conab), até 5 de outubro, 29,1% da área prevista para o milho da safra atual já havia sido semeada. No Rio Grande do Sul, o avanço foi prejudicado pelas chuvas frequentes, que, embora retardem a semeadura, beneficiam o desenvolvimento inicial das lavouras e os tratos culturais.

No Paraná, o plantio ultrapassou 75% da área estimada, com precipitações recentes melhorando a umidade do solo e favorecendo o crescimento da cultura, ainda que persistam áreas com déficit hídrico no norte do estado.

Em Santa Catarina, as chuvas também têm atrasado a implantação, mas contribuem para uma boa emergência e vigor vegetativo. Já em São Paulo, o avanço se concentra nas áreas irrigadas, enquanto produtores de outras regiões aguardam regularização das precipitações para iniciar os trabalhos.