Milho – Mercado Externo

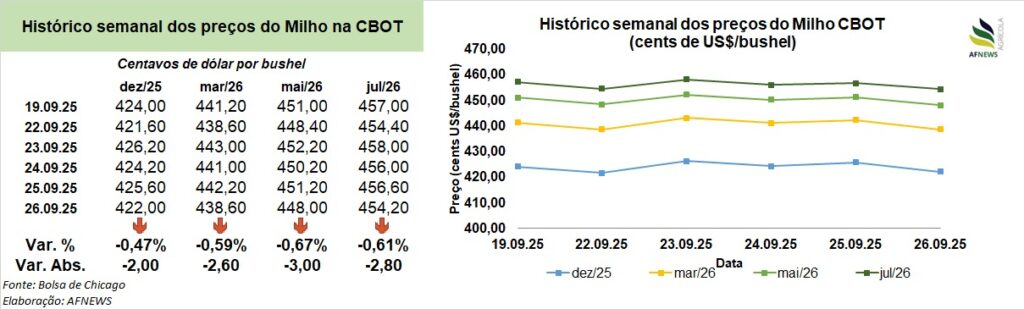

As cotações internacionais do milho registraram nova retração na última semana. Na Bolsa de Chicago (CBOT), nesta sexta-feira (26), o contrato de dezembro recuou 0,47%, cotado a US$ 4,22/bushel, enquanto o vencimento de março acompanhou o movimento, com queda de 0,59% no acumulado semanal, encerrando a US$ 4,38/bushel.

A pressão negativa decorre da ampla disponibilidade que ingressará no mercado norte-americano. A colheita já foi iniciada e as projeções apontam para um volume recorde. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), até 21 de setembro a colheita da temporada 2025/26 havia avançado de 7% para 11% da área cultivada, ritmo inferior em dois pontos percentuais ao observado no mesmo período do ano anterior, mas ainda compatível com a média histórica de cinco anos.

Em relação às condições das lavouras, houve leve deterioração. A parcela classificada como boa ou excelente caiu de 67% para 66%, enquanto as áreas regulares permaneceram em 24%. Já os talhões avaliados como ruins ou muito ruins aumentaram de 8% para 9%. No mesmo intervalo de 2024, os percentuais eram de 65%, 23% e 12%, respectivamente.

Apesar da oferta elevada, fatores de suporte continuam presentes, sobretudo as incertezas sobre o rendimento final e o desempenho das exportações. As vendas externas seguem em ritmo expressivo, superando anos anteriores.

Conforme o relatório semanal do USDA, referente ao período de 12 a 18 de setembro, as vendas da safra 2025/26 somaram 1,923 milhão de toneladas, com destaque para embarques destinados ao México, Colômbia, Espanha, Japão e destinos não especificados. As exportações alcançaram 1,315 milhão de toneladas, direcionadas principalmente a México, Japão, Colômbia, Espanha e Irlanda.

Até 18 de setembro, as inspeções de embarques totalizaram 1,329 milhão de toneladas, volume 12,2% inferior ao da semana anterior, mas 15,5% acima do registrado no mesmo período de 2024. No acumulado do ano comercial, os embarques norte-americanos somam 3,491 milhões de toneladas, crescimento expressivo de 58,6% frente ao mesmo intervalo da temporada passada (2,201 milhões).

Milho – Mercado Interno

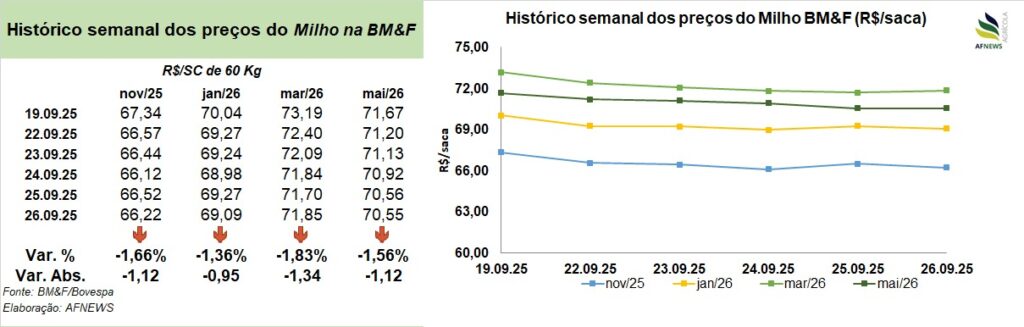

No Brasil, o mercado futuro também encerrou a semana em queda. Na B3, o contrato de novembro recuou 1,66%, cotado a R$ 66,22/saca, enquanto o vencimento de janeiro desvalorizou 1,36%, para R$ 69,09/saca.

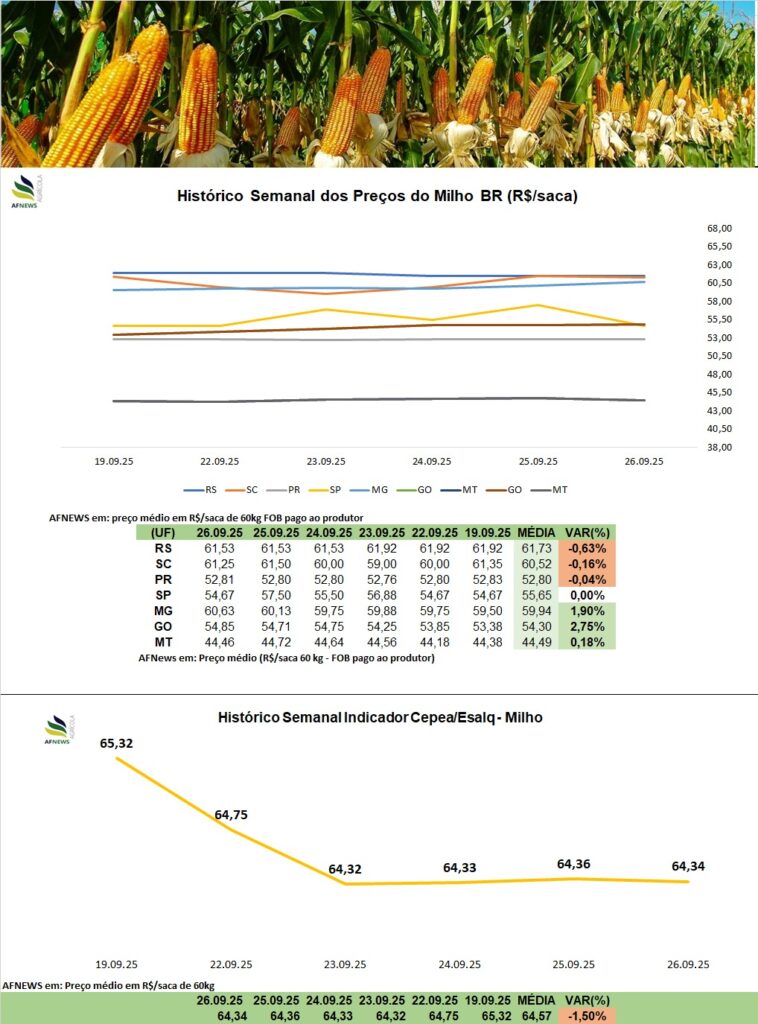

No mercado físico, os preços oscilaram entre as regiões. O Indicador Esalq/B3 (Campinas/SP) fechou a sexta-feira em R$ 64,57/saca, queda semanal de 1,5%. Entre as praças com valorização, destacam-se Goiás (+2,75%), a R$ 54,85/saca, e Minas Gerais (+1,9%), a R$ 60,63/saca. Já as principais baixas foram registradas no Rio Grande do Sul (-0,63%), a R$ 61,53/saca, e em Santa Catarina (-0,16%), a R$ 61,25/saca.

A postura dos agentes permanece cautelosa. Compradores demonstram retração nas aquisições, indicando possuir estoques suficientes para a demanda imediata. Do lado da oferta, produtores concentram esforços na semeadura da safra de verão e mantêm parte da segunda safra armazenada, reduzindo o volume disponível para negociação.

A estabilidade das cotações durante a colheita da safrinha, onde espera-se queda, pois é um movimento sazonal esperado pelo mercado, traz como risco potencial uma pressão baixista no final do ano, período em que tradicionalmente ocorre valorização.

Uma variável capaz de limitar essa tendência seria um avanço mais vigoroso das exportações brasileiras, cenário que encontra barreira na falta de competitividade do cereal nacional frente a outras origens. A recente alta do dólar deu algum suporte, mas os preços seguem abaixo das expectativas dos agentes.

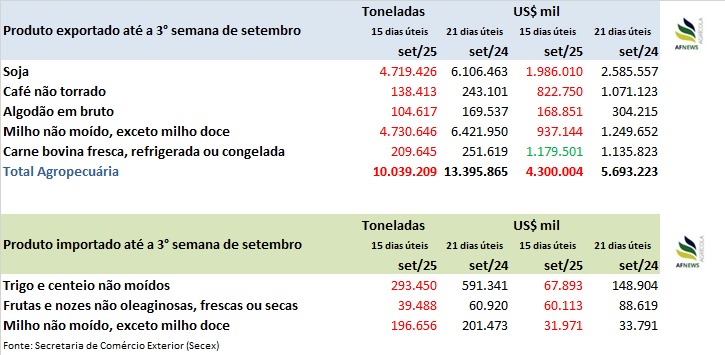

Segundo a Secretaria de Comércio Exterior (Secex), até a terceira semana de setembro (15 dias úteis), o Brasil exportou 4,73 milhões de toneladas, o que corresponde a 73,7% do total embarcado em todo o mês de setembro de 2024 (6,42 milhões em 21 dias úteis).

No campo, a Companhia Nacional de Abastecimento (Conab) indica que 20,8% da área projetada para o milho já foi semeada no Brasil. No Rio Grande do Sul, os trabalhos avançam em ritmo acelerado, embora as baixas temperaturas estejam retardando a emergência e o desenvolvimento inicial das lavouras, contudo, sem comprometer o potencial produtivo. De acordo com a Emater/RS, a semeadura já alcança 62% da área prevista no estado.

No Paraná, a redução das chuvas no Norte do estado limitou o avanço da semeadura e já há sinais de déficit hídrico em algumas áreas. Mesmo assim, a maior parte das plantações apresenta desenvolvimento inicial satisfatório. Em relação à segunda safra, o Departamento de Economia Rural (DERAL) informa que a colheita está praticamente concluída, com produtividades variando conforme o impacto da seca e das geadas, mas, em média, dentro do esperado. Até o momento, 42% das áreas estão em boas condições, 44% em situação intermediária e 14% em estado desfavorável. O estado já colheu 41% da área total cultivada.