Milho – Mercado Externo

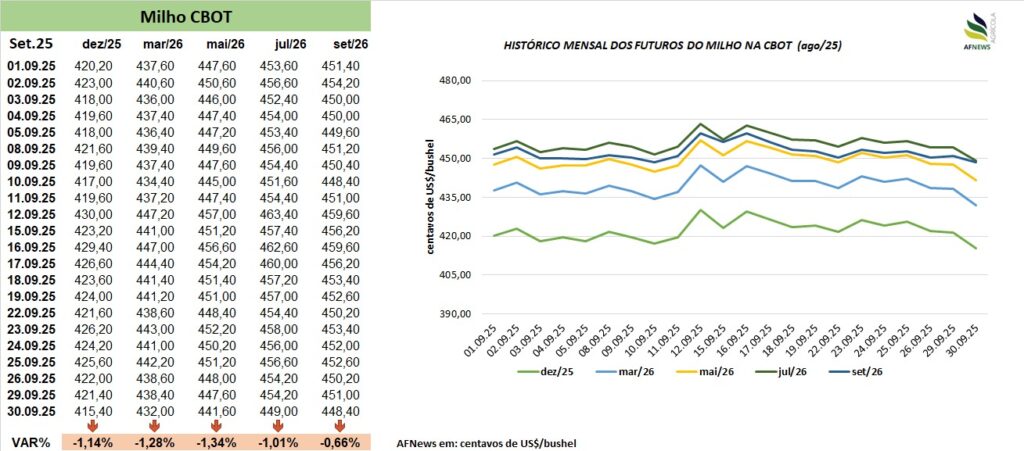

Os contratos futuros de milho na Bolsa de Chicago (CBOT) encerraram o mês de setembro em trajetória negativa. No dia 30, o vencimento de dezembro apresentou retração mensal de 1,14%, sendo negociado a US$ 4,15 por bushel, enquanto o contrato de março registrou queda de 1,28%, finalizando a US$ 4,32 por bushel.

O avanço acelerado da colheita norte-americana, favorecido pelas condições climáticas secas, exerce pressão baixista sobre as cotações. Em contrapartida, a demanda consistente pelo cereal tem atuado como fator de sustentação parcial dos preços.

O relatório trimestral de estoques do Departamento de Agricultura dos Estados Unidos (USDA), publicado em 30 de setembro, surpreendeu o mercado ao indicar volumes superiores às expectativas. Foram reportadas 38,91 milhões de toneladas, superando a média projetada de 33,96 milhões, cujas estimativas variavam entre 32,01 e 36,83 milhões. No mesmo período de 2024, o estoque totalizava 44,78 milhões de toneladas.

De acordo com o relatório de oferta e demanda do USDA, divulgado em 12 de setembro, a produção global de milho deve alcançar 1,286 bilhão de toneladas, representando incremento de 4,7% frente à safra anterior, embora ligeiramente inferior à estimativa de agosto (1,288 bilhão). Já os estoques mundiais foram ajustados para 281,4 milhões de toneladas, recuo de 1% em relação ao ciclo passado e abaixo da previsão anterior (282,5 milhões).

Nos Estados Unidos, a produção foi revista para 427,11 milhões de toneladas, acima das 425,26 milhões estimadas anteriormente. As exportações também foram elevadas para 75,57 milhões de toneladas (ante 73,03 milhões em agosto), enquanto os estoques finais recuaram levemente para 53,58 milhões de toneladas, frente às 53,77 milhões projetadas no mês anterior.

Na Argentina, as projeções permaneceram estáveis, com produção estimada em 53 milhões de toneladas e exportações em 37 milhões. Na Ucrânia, o único ajuste ocorreu nos estoques finais, agora projetados em 1,15 milhão de toneladas, contra 950 mil toneladas anteriormente. Para o Brasil, o USDA reduziu os estoques finais de 3,59 milhões (agosto) para 3,43 milhões de toneladas (setembro), mantendo a produção em 131 milhões de toneladas, volume 3% inferior à safra 2024/25 (135 milhões).

Ainda segundo o USDA, até 28 de setembro, a colheita da safra 2025/26 havia evoluído de 11% para 18% da área cultivada — desempenho inferior ao mesmo período de 2024 (20%) e ligeiramente abaixo da média dos últimos cinco anos (19%). Quanto às condições das lavouras, 66% foram classificadas como boas ou excelentes, 24% regulares e 10% ruins ou muito ruins, mantendo o mesmo padrão da semana anterior. No mesmo intervalo de 2024, os percentuais eram de 64%, 24% e 12%, respectivamente.

No comércio exterior, até 25 de setembro, as inspeções de embarques somaram 1,527 milhão de toneladas, aumento de 10,2% em relação à semana anterior e 32,9% acima do mesmo período do ano passado. No acumulado do ano comercial, os embarques totalizam 5,096 milhões de toneladas, avanço expressivo de 52,1% frente ao mesmo intervalo do ciclo anterior (3,350 milhões de toneladas).

Conforme o relatório semanal do USDA, referente ao período de 12 a 18 de setembro, as vendas da safra 2025/26 somaram 1,923 milhão de toneladas, com destaque para embarques destinados ao México, Colômbia, Espanha, Japão e destinos não especificados. As exportações alcançaram 1,315 milhão de toneladas, direcionadas principalmente a México, Japão, Colômbia, Espanha e Irlanda.

Milho – Mercado Interno

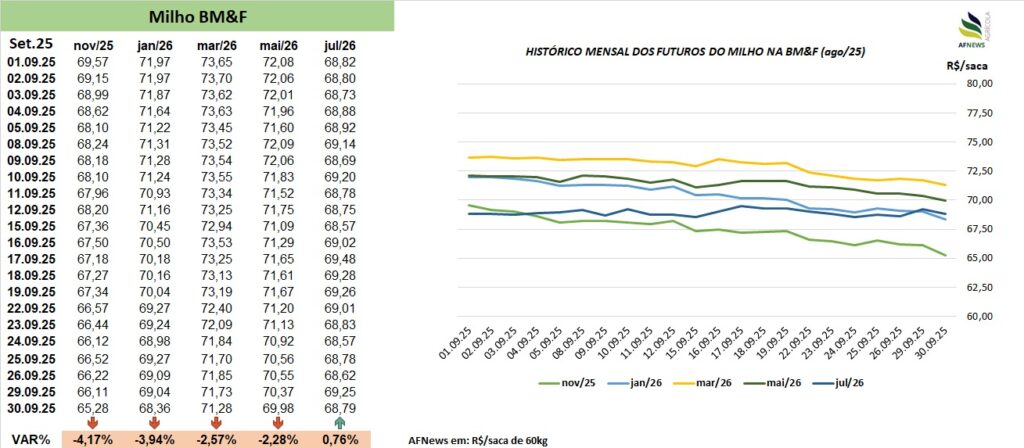

No Brasil, o mercado também apresentou movimento de retração ao longo de setembro. Na B3, o contrato de novembro encerrou a R$ 65,28/saca, queda significativa de 4,17% frente ao mês anterior, enquanto o vencimento de janeiro recuou 3,94%, sendo negociado a R$ 68,36/saca.

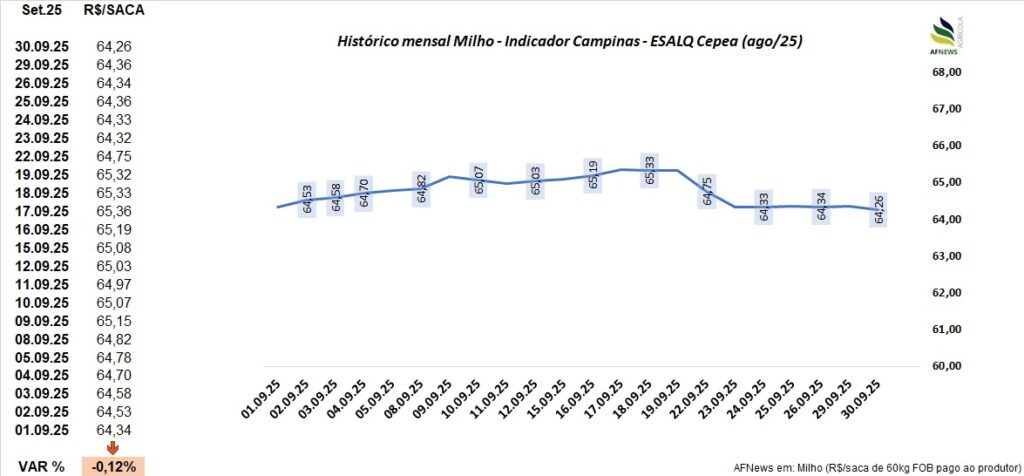

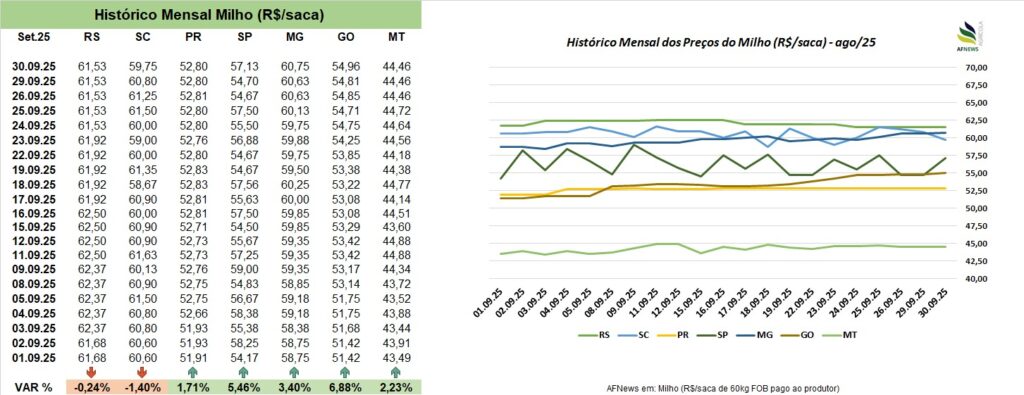

O Indicador Esalq/B3 (Cepea), referência em Campinas (SP), manteve-se praticamente estável, com leve baixa de 0,24%, cotado a R$ 64,26/saca. No mercado físico, predominou comportamento heterogêneo: as praças de Goiás (+6,88%), São Paulo (+5,46%), Minas Gerais (+3,4%), Mato Grosso (+2,23%) e Paraná (+1,71%) registraram valorização, enquanto Santa Catarina (-1,4%) e Rio Grande do Sul (-0,24%) tiveram retrações.

O mês foi marcado por postura cautelosa dos agentes de mercado. Os produtores evitaram grandes volumes de venda, priorizando melhores condições de preço e dedicando-se à semeadura da safra de verão. Já os compradores pressionam por movimentações ainda mais baixista nos preços. Estima-se que cerca de 60 milhões de toneladas da safra anterior ainda estejam disponíveis, assegurando abastecimento confortável para a indústria de ração e etanol.

O elevado custo de produção, aliado às margens estreitas e ao nível elevado das taxas de juros, sustenta um ambiente desafiador para o produtor rural. Uma eventual valorização do dólar poderia oferecer suporte às cotações domésticas, mas, por ora, não há sinais concretos de reversão expressiva.

Adicionalmente, disputa por área entre milho e soja tem reduzido o espaço destinado ao milho verão nas regiões Sul e Sudeste, embora o cereal permaneça essencial para o manejo de rotação de culturas e aproveitamento da janela climática.

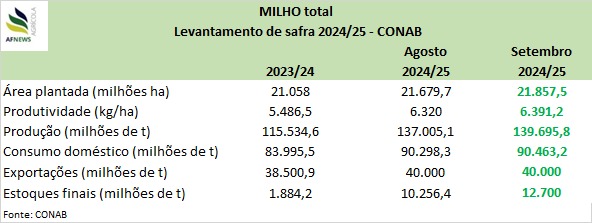

O 12º levantamento da Conab, referente à safra 2024/25, projeta colheita recorde de 139,69 milhões de toneladas, expansão de 9,7% sobre o ciclo anterior, impulsionada pelo ganho de produtividade e pela ampliação da área da segunda safra. As exportações devem atingir 40 milhões de toneladas (+3,9%), enquanto os estoques finais estão estimados em 12,7 milhões de toneladas, número expressivamente superior ao registrado em 2023/24 (1,8 milhão), reforçando a expectativa de ampla oferta interna.

Nos portos, a combinação entre taxa de câmbio e demanda externa garantiu suporte parcial às cotações, ainda que em patamares abaixo das expectativas do mercado. O ritmo das exportações, no entanto, segue moderado, em função da redução da competitividade do milho brasileiro no cenário global.

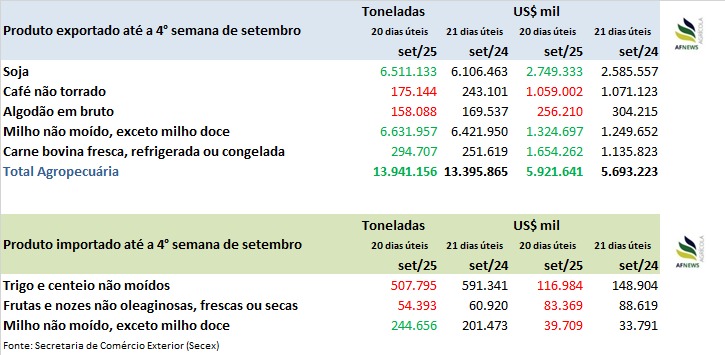

Dados da Secretaria de Comércio Exterior (Secex) indicam que, até a quarta semana de setembro (20 dias úteis), as exportações somaram 6,63 milhões de toneladas, superando em 3,3% o total embarcado em setembro de 2024 (6,42 milhões em 21 dias úteis).

No campo, a Conab informou que, até 28 de setembro, 26,8% da área prevista para o milho havia sido semeada. No Rio Grande do Sul, as chuvas recentes favoreceram a germinação e a emergência das plantas, além de permitir manejos culturais adequados. As temperaturas mais amenas contribuíram para reduzir a pressão de pragas.

No Paraná, o plantio segue em ritmo acelerado, embora áreas do norte apresentem déficit hídrico devido à irregularidade das precipitações. Em Santa Catarina, a semeadura ocorre dentro do calendário ideal, beneficiada pela boa umidade do solo e alta luminosidade, assegurando condições favoráveis ao desenvolvimento inicial. A incidência de pragas, até o momento, permanece baixa.