Derivados da Soja – Mercado Externo

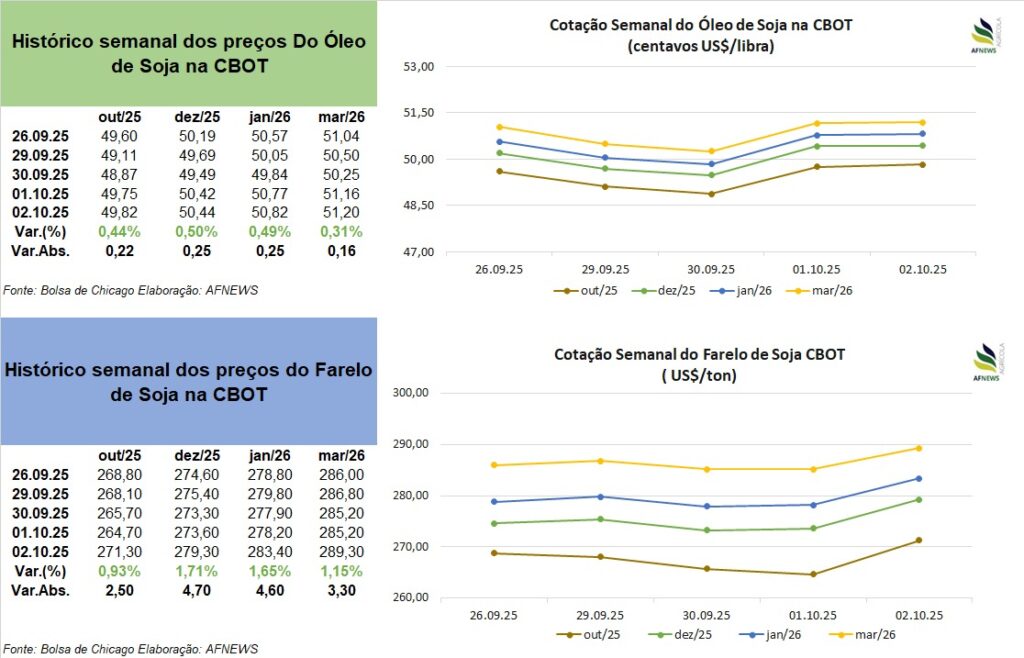

Entre os dias 26 de setembro e 2 de outubro, os derivados de soja registraram valorização nas cotações internacionais. Na Bolsa de Chicago (CBOT), o contrato do óleo de soja para outubro encerrou a semana em alta de 0,44%, cotado a US$ 49,82 por libra-peso, enquanto o vencimento de dezembro avançou 0,5%, negociado a US$ 50,44 por libra-peso.

No segmento de farelo, o contrato de outubro subiu 0,93%, alcançando US$ 271,30 por tonelada, e o de dezembro apresentou incremento de 1,71%, chegando a US$ 279,30 por tonelada.

O movimento altista foi impulsionado por fatores políticos e econômicos. Declarações do presidente dos Estados Unidos em defesa do setor agrícola e a sinalização de um encontro com o presidente da China, previsto para novembro, reacenderam expectativas de avanços nas negociações sobre a guerra tarifária entre as duas maiores economias do mundo, com a soja ocupando posição central nas discussões. Caso barreiras comerciais sejam atenuadas, há perspectiva de retomada nas compras chinesas de soja americana, o que sustenta a valorização dos derivados.

Além do fator geopolítico, a demanda energética tem fortalecido o mercado do óleo de soja. A expansão da produção norte-americana, somada às políticas de incentivo à descarbonização e às metas de utilização de energias renováveis, mantém firme o consumo de óleos vegetais, refletindo diretamente na formação de preços globais.

Por outro lado, o farelo de soja, destinado majoritariamente à nutrição animal, enfrenta um cenário de maior pressão, ainda que tenha registrado ganhos na semana. A entrada da safra 2025/26 dos Estados Unidos amplia a oferta e reduz a sustentação dos preços no mercado internacional.

Derivados da Soja – Mercado Interno

No Brasil, dados do Centro de Estudos Avançados em Economia Aplicada (Cepea/Esalq-USP) revelam uma mudança relevante na composição do crush margin da indústria. Na última semana, a participação do óleo de soja atingiu 50,3%, superando os 49,7% do farelo. O crush margin mede a rentabilidade do processamento da oleaginosa a partir da comercialização de seus principais derivados.

Historicamente, o farelo concentra a maior fatia dessa margem, em função da elevada procura pelo setor pecuário. No entanto, recentemente o cenário se inverteu. A queda mais acentuada nos preços da soja em grão e do farelo, em contraste com a desvalorização mais moderada do óleo, explica essa virada. O consumo consistente de óleo, principalmente impulsionado pelo setor de biodiesel, tem sido determinante para essa sustentação.

O aumento da mistura obrigatória de biodiesel ao diesel fóssil e a perspectiva de elevação gradual desse percentual nos próximos anos consolidam a demanda interna pelo produto. Esse reposicionamento entre farelo e óleo na composição da margem industrial pode sinalizar ajustes estruturais nas dinâmicas do setor.

No comércio exterior, de acordo com a Associação Brasileira das Indústrias de Óleos Vegetais (Abiove), as exportações de farelo de soja mantiveram praticamente o mesmo ritmo do ano anterior entre janeiro e agosto, somando 15,4 milhões de toneladas. Em 2024, o total exportado foi de 23,1 milhões de toneladas, recorde da série histórica, que pode ser batido este ano.

Já o óleo de soja apresentou desempenho mais robusto no mesmo período, com avanço de 15,1% em relação a 2024, alcançando 1,1 milhão de toneladas. No acumulado de 2024, as exportações atingiram 1,36 milhão de toneladas. O maior volume exportado foi registrado em 2022, com 2,56 milhões de toneladas.

Veja as atualizações nos preços dos derivados no Brasil:

• Rio Grande do Sul: R$ 1.540,00/t farelo de soja

• Mato Grosso: R$ 1.470,02/t farelo de soja

• Goiás: R$ 1.570,00/t farelo de soja

• Mato Grosso: R$ 6.564,80 ÓLEO DE SOJA