Derivados da Soja – Mercado Externo

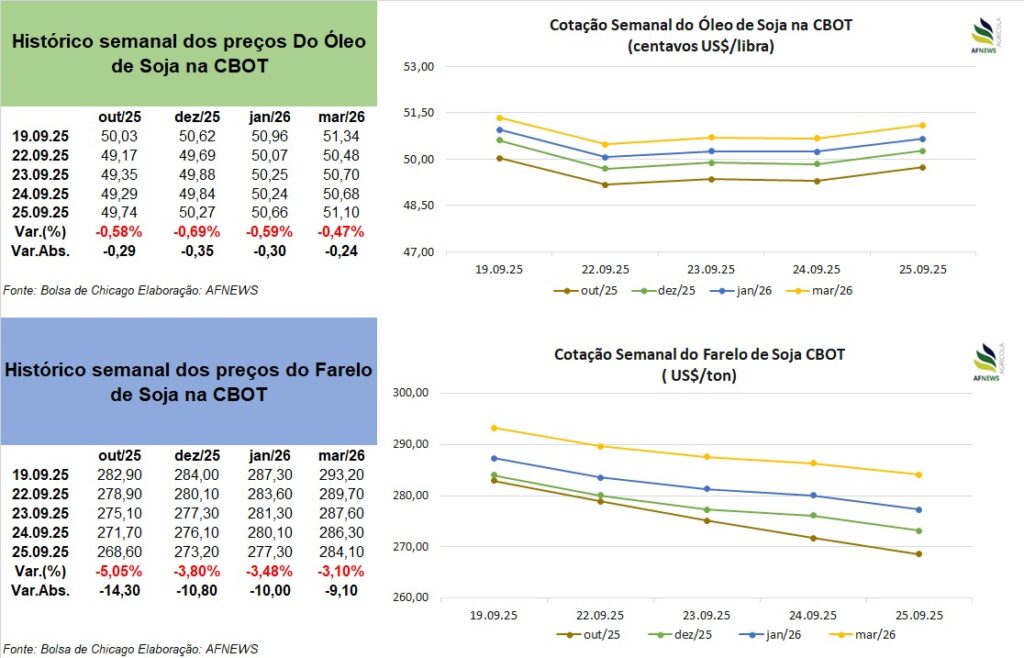

A semana entre 19 e 25 de setembro encerrou-se com desvalorização nas cotações internacionais dos derivados de soja. Na Bolsa de Chicago (CBOT), o contrato do óleo de soja para outubro recuou 0,58%, negociado a US$ 49,74/libra-peso, enquanto o vencimento de dezembro caiu 0,69%, cotado a US$ 50,27/libra-peso.

No farelo de soja, as perdas foram ainda mais expressivas. O contrato de outubro registrou retração de 5,05%, para US$ 268,60/tonelada, e o de dezembro recuou 3,8%, atingindo US$ 273,20/tonelada.

O principal elemento que pressionou os preços foi a decisão do governo argentino de suspender temporariamente as tarifas de exportação sobre grãos e subprodutos, como o óleo e o farelo de soja. A medida, válida desde o início da semana, elevou a competitividade das commodities argentinas no mercado global. A China, maior importadora mundial da oleaginosa, aproveitou a janela tributária e adquiriu mais de 1 milhão de toneladas de soja argentina, reduzindo a demanda por soja e derivados norte-americanos. Até o momento, Pequim não oficializou nenhuma compra da safra 2025/26 dos Estados Unidos.

Apesar da previsão inicial de isenção até o final de outubro ou até que os registros de embarque alcançassem US$ 7 bilhões, o teto foi atingido em apenas dois dias devido à forte demanda chinesa. Como consequência, as tarifas foram restabelecidas já na quinta-feira (25).

O cenário indica que as cotações devem permanecer voláteis, sobretudo no óleo, ainda condicionado às decisões da Agência de Proteção Ambiental dos EUA (EPA) quanto às isenções a pequenas refinarias e à política nacional de biocombustíveis. A desvalorização do dólar frente a outras moedas também adiciona pressão negativa.

Ainda assim, há fundamentos que sustentam as cotações. O mercado de derivados de soja mantém trajetória de crescimento consistente, amparado pela demanda firme por proteína vegetal, especialmente no setor de rações para aves, suínos e aquicultura, onde o farelo é insumo predominante. Paralelamente, o óleo de soja continua ganhando relevância na produção de biodiesel, favorecido por políticas públicas de estímulo a combustíveis renováveis.

O Departamento de Agricultura dos Estados Unidos (USDA) divulgou que entre 12 a 18 de setembro, o farelo da safra 2024/25 somou vendas de 79,6 mil toneladas, avanço expressivo em relação à semana anterior e acima da média do mês. Os principais destinos foram Venezuela, Colômbia, Marrocos, Filipinas e mercados não especificados. Para a safra 2025/26, os embarques alcançaram 146,6 mil toneladas, com destaque para Colômbia, Vietnã, Costa Rica, República Dominicana e destinos indefinidos.

No total, as exportações de farelo atingiram 228,5 mil toneladas, recuo de 3% ante a semana anterior e 8% abaixo da média mensal. Os maiores compradores foram Filipinas, México, Colômbia, República Dominicana e Venezuela.

Quanto ao óleo de soja, as vendas externas líquidas da safra 2024/25 apresentaram redução de 23,3 mil toneladas, enquanto a safra 2025/26 registrou contratos de 55,2 mil toneladas, com destaque para Coreia do Sul, Venezuela, República Dominicana, Jamaica e México.

As exportações efetivas totalizaram 8,8 mil toneladas, aumento expressivo em relação à semana anterior e à média das últimas quatro semanas, com embarques destinados principalmente à Venezuela, México e Canadá.

Derivados da Soja – Mercado Interno

No Brasil, o setor industrial segue em expansão. Segundo a Associação Brasileira das Indústrias de Óleos Vegetais (Abiove), os investimentos projetados para os próximos 12 meses totalizam R$ 5,9 bilhões, alta de 2,4% frente aos R$ 5,76 bilhões do período anterior. Desde o início de 2025, os desembolsos já somam R$ 4,5 bilhões, resultando em acréscimo de 15 mil toneladas/dia na capacidade de processamento.

Caso os aportes sejam concretizados, a capacidade instalada terá incremento de 8,1% (18,8 mil toneladas/dia), alcançando 250,4 mil toneladas/dia, ou 82,6 milhões de toneladas/ano. O ritmo de expansão supera o observado em 2024, quando o crescimento foi de 5,7%, para 76,4 milhões de toneladas.

O número de empresas ativas no processamento também aumentou: de 67 em 2024 para 75 neste ano, avanço de 11,9%. As plantas industriais em operação passaram de 113 para 127 (+12,4%), enquanto as unidades paralisadas caíram de 19 para 17. O Centro-Oeste concentra 44,4% da capacidade nacional, com destaque para o Mato Grosso, que responde sozinho por 23% do total.

O movimento de ampliação é impulsionado sobretudo pela demanda doméstica por óleo de soja, direcionado em grande parte à produção de biocombustíveis. Em agosto, a mistura obrigatória de biodiesel no diesel fóssil passou de 14% para 15%, e a SCA Brasil projeta que o aumento adicionará 1 bilhão de litros à produção, elevando o total a 10,3 bilhões até agosto de 2026. O óleo de soja permanece como principal matéria-prima. O cronograma prevê nova elevação da mistura para 16% em 2026.

No farelo de soja, o crescimento da demanda é liderado pelo mercado externo, especialmente Ásia, Oriente Médio e Norte da África. A Conab projeta que as exportações da safra 2025/26 avancem 5%, para 23,6 milhões de toneladas, enquanto o consumo interno deve crescer 2,6%, atingindo 20 milhões de toneladas.

Veja as atualizações nos preços dos derivados no Brasil:

• Rio Grande do Sul: R$ 1.540,00/t farelo de soja

• Mato Grosso: R$ 1.489,58/t farelo de soja

• Goiás: R$ 1.565,00/t farelo de soja

• Mato Grosso: R$ 6.515,13 ÓLEO DE SOJA