Derivados da Soja – Mercado Externo

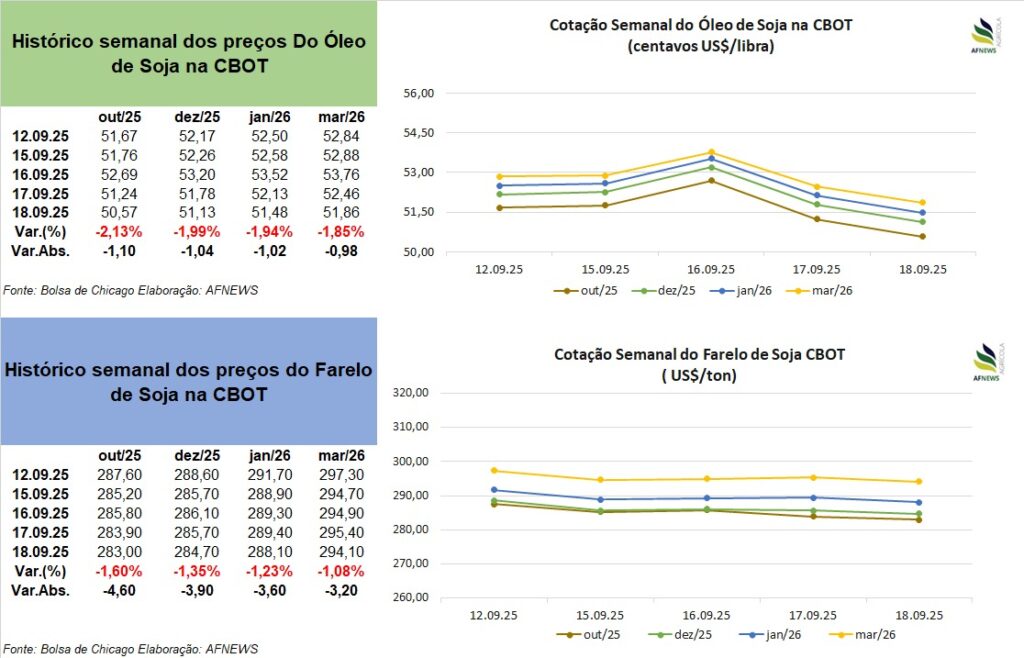

A semana no mercado internacional encerrou com queda nas cotações dos derivados da soja. Entre 12 e 18 de setembro, na Bolsa de Chicago (CBOT), o contrato futuro do óleo de soja para outubro recuou 2,13%, cotado a US$ 50,57/libra-peso. O vencimento de dezembro também apresentou baixa de 1,99%, negociado a US$ 51,13/libra-peso.

No farelo de soja, o contrato para outubro registrou retração de 1,6%, sendo comercializado a US$ 283/tonelada, enquanto o de dezembro caiu 1,35%, para US$ 284,70/tonelada.

A perspectiva é de que os preços dos derivados continuem voláteis, sobretudo no caso do óleo, ainda condicionado às decisões da Agência de Proteção Ambiental dos Estados Unidos (EPA) sobre isenções a pequenas refinarias e às diretrizes da política de biocombustíveis do país.

O enfraquecimento do dólar frente a outras moedas também adiciona pressão. Apesar disso, as margens de esmagamento seguem positivas nos EUA, garantindo suporte ao ritmo de processamento.

No balanço semanal de exportações divulgado pelo Departamento de Agricultura dos Estados Unidos (USDA) referente ao período de 5 a 11 de setembro, o farelo da safra 2024/25 teve vendas de 31,2 mil toneladas, recuo de 7% frente à semana anterior, mas 2% acima da média das últimas quatro semanas.

Para a safra 2025/26, os volumes alcançaram 151,3 mil toneladas, com destaque para Filipinas, México, Honduras, Marrocos e Sri Lanka como principais compradores.

As exportações totais de farelo somaram 236,4 mil toneladas, queda de 6% em relação à semana anterior e 8% abaixo da média mensal. Os principais destinos foram Filipinas, Guatemala, Colômbia, México e Marrocos.

No óleo de soja da safra 2024/25, as vendas externas chegaram a 22,4 mil toneladas, destinadas à Coreia do Sul, México e Canadá.

Já as exportações ficaram em 2,1 mil toneladas, retração de 46% frente ao comparativo semanal e também à média das últimas quatro semanas, com embarques concentrados em México e Canadá.

Derivados da Soja – Mercado Interno

No Brasil, o grande destaque foi a participação recorde do óleo na composição da margem de esmagamento. Em 11 de setembro, o produto respondeu por 49% do resultado da indústria, praticamente empatando com o farelo, que representou 51%. Para efeito de comparação, em 2024 a média era de 62,2% para o farelo e 37,8% para o óleo.

Historicamente, o farelo sempre liderou a rentabilidade do esmagamento, em razão da forte demanda do setor de ração animal, especialmente no mercado interno e asiático. O cenário atual, entretanto, mostra uma reorganização da dinâmica de mercado.

Essa mudança está diretamente relacionada ao aquecimento da procura por óleo de soja, impulsionada pelo segmento de biodiesel. Desde agosto, a mistura obrigatória de biodiesel no diesel fóssil passou de 14% para 15%, ampliando o consumo.

Vale ressaltar que cerca de 80% do biodiesel brasileiro é produzido a partir de óleo de soja. Sendo assim, as usinas intensificaram a demanda, gerando maior competição com a indústria alimentícia.

Esse novo quadro reposiciona a rentabilidade da cadeia de esmagamento e abre espaço para estratégias comerciais diferenciadas. O mercado doméstico, relativamente descolado das cotações da CBOT, tende a manter firmeza até o final da temporada, sustentado por exportações consistentes, procura aquecida e margens industriais em que o óleo assume papel central como principal sustentador do processamento.

Por outro lado, o farelo enfrenta maior disponibilidade interna, o que mantém pressão baixista sobre os preços. Com uma demanda doméstica sem sinais de expansão significativa, a tendência é de que o produto continue operando sob influência dessa abundância de oferta.

Veja as atualizações nos preços dos derivados no Brasil:

• Rio Grande do Sul: R$ 1.540,00/t farelo de soja

• Mato Grosso: R$ 1.540,08/t farelo de soja

• Goiás: R$ 1.540,00/t farelo de soja

• Mato Grosso: R$ 6.573,93 ÓLEO DE SOJA