Trigo – Mercado Externo

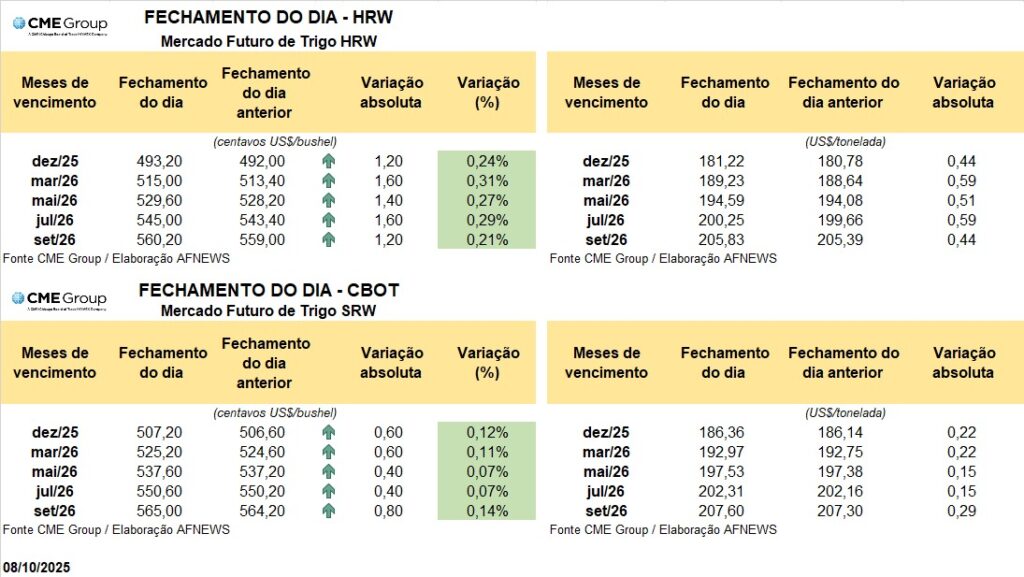

O mercado internacional de trigo encerrou a quarta-feira (08) com leves ganhos nas principais bolsas globais. Na Bolsa de Chicago (CBOT), os contratos futuros do trigo tipo SRW com o vencimento de dezembro avançou 0,12%, encerrando a sessão a US$ 5,07 por bushel, enquanto o contrato de março registrou valorização de 0,11%, cotado a US$ 5,25 por bushel.

Na Bolsa de Kansas, o trigo tipo HRW acompanhou o mesmo movimento. O contrato de dezembro subiu 0,24%, sendo negociado a US$ 4,93 por bushel, e o vencimento de março teve acréscimo de 0,31%, finalizando o pregão a US$ 5,15 por bushel.

Os preços foram impulsionados por movimentos técnicos de compra e recomposição de posições vendidas, em meio a um ambiente de incertezas políticas e econômicas nos Estados Unidos. Permanece no radar dos agentes o impacto da paralisação parcial do governo norte-americano (shutdown), que tem comprometido a divulgação de dados essenciais para o acompanhamento do mercado, como relatórios de colheita, vendas externas e exportações.

A ausência dessas informações oficiais amplia o nível de incerteza e tende a gerar um comportamento mais lateralizado nas cotações, exigindo cautela e acompanhamento constante por parte dos investidores nas próximas semanas.

Na Rússia, o Ministério da Agricultura manteve suas projeções de produção de trigo para o início de 2025, estimando que ainda resta cerca de 10% da área a ser colhida, com uma safra total projetada em 90 milhões de toneladas. Além disso, o governo russo sinalizou que a cota de exportação de grãos para 2026 deverá ser ligeiramente superior à do ano anterior, sustentada pela ampla oferta doméstica. Para o segundo semestre da temporada 2024/25 (de 15 de fevereiro a 30 de junho), a cota de exportação de trigo foi fixada em 10,6 milhões de toneladas.

Na União Europeia, a consultoria Expana elevou sua estimativa para a produção de trigo mole da atual temporada em 0,3 milhão de toneladas frente à projeção anterior, alcançando 136,4 milhões de toneladas. O volume representa um incremento de 22,8 milhões de toneladas em relação à safra 2024/25, severamente impactada pelas condições climáticas adversas e excesso de chuvas.

Na Índia, o estado do Punjab enfrenta uma situação preocupante no setor agrícola. As chuvas intensas e persistentes têm atrasado o amadurecimento e a colheita da safra de arroz, o que pode comprometer o calendário de plantio do trigo. Há temor de que o atraso na colheita reduza a janela ideal de semeadura, tradicionalmente entre 15 de outubro e 15 de novembro, o que poderia afetar o desempenho produtivo do cereal na próxima temporada.

Por fim, na Argentina, a Bolsa de Comércio de Rosário (BCR) manteve sua projeção para a safra de trigo 2025/26 em 23 milhões de toneladas, igualando o recorde histórico obtido há quatro temporadas. O desempenho é atribuído aos elevados rendimentos médios, favorecidos pela alta umidade do solo e reservas hídricas adequadas acumuladas após as chuvas de outono. A área de colheita foi estimada em 6,9 milhões de hectares.