Trigo – Mercado Externo

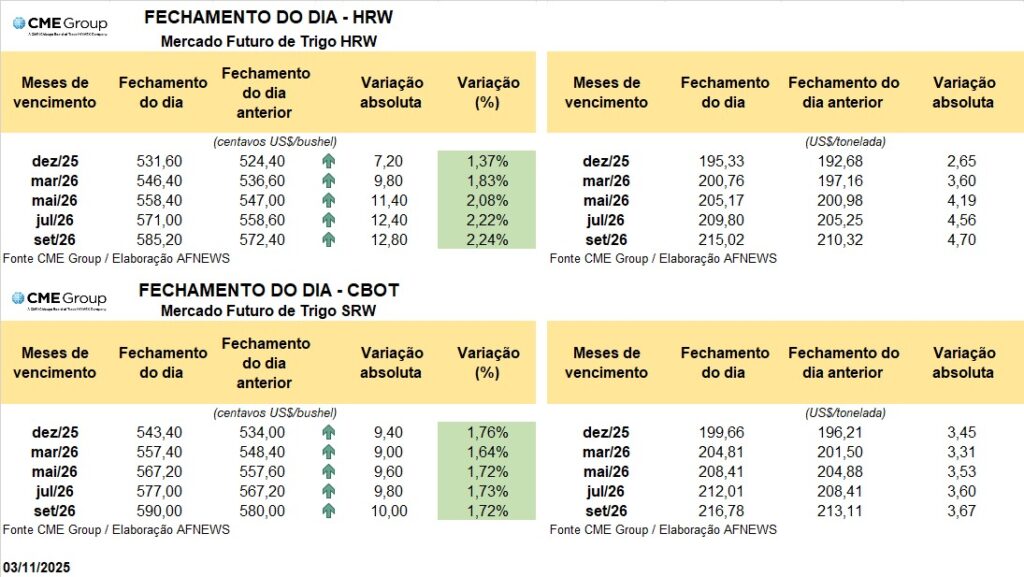

O mercado global de trigo iniciou a semana em trajetória firmemente altista, refletindo ganhos consistentes nas principais bolsas internacionais. Na Bolsa de Chicago (CBOT), os futuros do trigo SRW para dezembro encerraram a segunda-feira (3) com avanço de 1,76%, alcançando US$ 5,43 por bushel. O contrato de março também registrou desempenho robusto, subindo 1,64% e sendo negociado a US$ 5,57 por bushel.

Movimento semelhante foi observado na Bolsa de Kansas. As cotações do trigo HRW exibiram forte elevação, com o vencimento de dezembro apreciando 1,37%, a US$ 5,31 por bushel, enquanto o contrato de março acumulou alta de 1,83%, atingindo US$ 5,46 por bushel.

A sustentação dos preços esteve diretamente associada às expectativas de novas aquisições chinesas de trigo dos Estados Unidos, incluindo trigo branco macio. Embora não haja confirmação de compras efetivadas, o simples sinal de interesse por parte da China estimulou o mercado, que também reagiu às adversidades climáticas nas regiões produtoras de trigo de inverno dos EUA. O cenário de seca levou muitos agentes a recompor posições vendidas.

A última aquisição chinesa de trigo norte-americano ocorreu em outubro do ano passado. Entre janeiro e setembro deste ano, as importações chinesas diminuíram para menos de um terço do volume registrado no ano anterior, movimento atribuído ao esforço das autoridades de conservar os preços domésticos frente à demanda enfraquecida e ao excesso de oferta interna.

Segundo o Departamento de Agricultura dos Estados Unidos (USDA), até 30 de outubro, as inspeções semanais de exportação somaram 350 mil toneladas, alta de 30% na comparação com a semana anterior e de 61% frente ao mesmo intervalo de 2024. No acumulado do ano comercial, os embarques totalizam 11,825 milhões de toneladas, um crescimento de 20,5% em relação às 9,812 milhões de toneladas enviadas no mesmo período do ciclo precedente.

Na Rússia, o Ministério da Agricultura informou que, a partir de 7 de novembro, a taxa de exportação do trigo será reduzida em 2,2 vezes, passando de 167,7 rublos por tonelada para 76 rublos. Paralelamente, a consultoria SovEcon revisou para cima sua estimativa para a safra russa de 2025, projetando produção de 87,8 milhões de toneladas, com as exportações de outubro podendo alcançar 5 milhões de toneladas.

Na Ucrânia, persiste a escassez de trigo de alta qualidade e elevado teor proteico, apesar do aumento da oferta destinada ao consumo humano. A colheita ucraniana para 2025 é estimada em cerca de 22,7 milhões de toneladas. Contudo, apenas 40% desse volume é adequado à produção de farinha, enquanto o restante tende a ser direcionado à alimentação animal. O trigo com alto teor proteico deve representar somente 6,6% da produção, percentual significativamente inferior aos 33,5% observados cinco anos atrás.

De maneira geral, as projeções apontam para um ambiente de maior pressão baixista até o final do ano, caso se confirmem as condições climáticas favoráveis ao plantio e ao desenvolvimento das lavouras de trigo de inverno nos EUA, na União Europeia, na Ucrânia e na Rússia, além do avanço da colheita na Austrália e na Argentina. Esse conjunto de fatores tende a limitar a continuidade das altas registradas nas últimas semanas.