Trigo – Mercado Externo

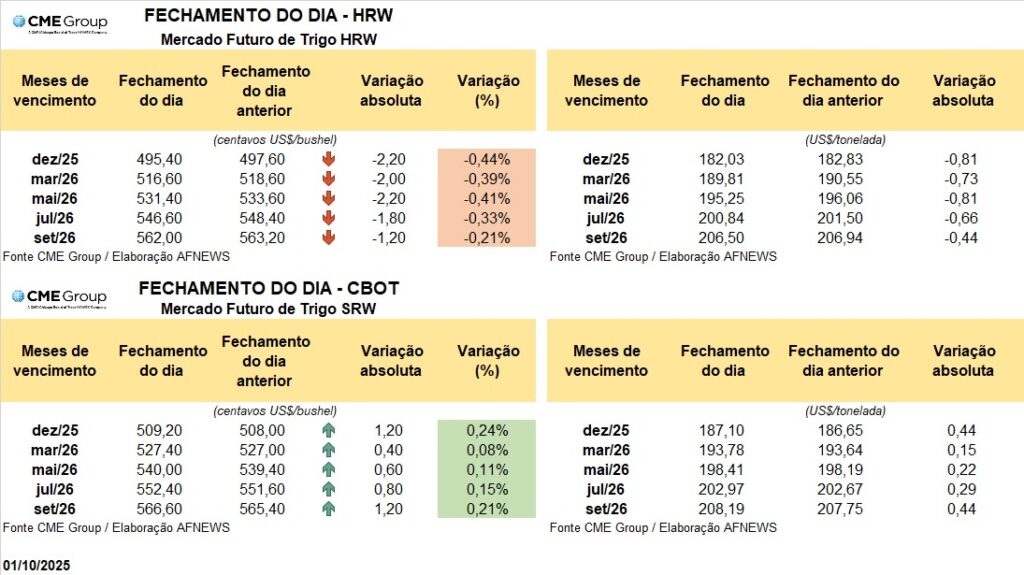

O mercado internacional de trigo apresentou movimentos divergentes nesta quarta-feira (01). Na Bolsa de Chicago (CBOT), os contratos futuros do trigo soft SRW encerraram em leve valorização: o vencimento de dezembro avançou 0,24%, cotado a US$ 5,09/bushel, enquanto o de março subiu 0,08%, finalizando a US$ 5,27/bushel.

Em contrapartida, na Bolsa de Kansas, as negociações do trigo HRW seguiram em direção oposta. O contrato de dezembro recuou 0,44%, encerrando a US$ 4,95/bushel, ao passo que o de março caiu 0,39%, cotado a US$ 5,16/bushel.

De forma geral, o mercado global do cereal ainda enfrenta forte pressão baixista. Nos últimos 12 meses, as cotações em Chicago acumularam retração de 18,5%, refletindo uma oferta abundante em nível mundial. As principais regiões produtoras têm conseguido sustentar projeções de safras consistentes, ampliando a sensação de excesso de disponibilidade e limitando o espaço para recuperação dos preços.

O Departamento de Agricultura dos Estados Unidos (USDA) divulgou, em 30 de setembro, seu relatório de estoques trimestrais. O volume reportado foi de 57,70 milhões de toneladas, em linha com as estimativas do mercado, que variavam entre 53,18 e 58,11 milhões de toneladas. No mesmo período do ano anterior, o indicador estava em 54,21 milhões de toneladas. O aumento dos estoques reforça o quadro de ampla oferta e a consequente pressão sobre as cotações internacionais.

Na União Europeia, a Comissão Europeia revisou para cima sua projeção de produção de trigo mole para a temporada 2025/26. O volume foi ajustado para 132,6 milhões de toneladas, incremento de 4,5 milhões em relação à estimativa anterior. As exportações também foram ampliadas em 1,2 milhão de toneladas, totalizando 31 milhões de toneladas.

Na Rússia, a rentabilidade das exportações tem sido impactada pela valorização do rublo, ao mesmo tempo em que a demanda dos principais compradores, especialmente o Egito, apresenta retração, com importadores adiando novos contratos à espera de cotações mais baixas. O aumento da concorrência no mercado externo também exerce influência negativa. Entre julho e setembro de 2025, os embarques russos devem recuar 28,8% frente ao mesmo intervalo de 2024, somando 10,9 milhões de toneladas.

Na Ucrânia, o Ministério da Economia revisou em alta a estimativa para a área destinada ao trigo de inverno da colheita de 2026. O novo cálculo aponta para 5,2 milhões de hectares, expansão de 9% sobre a previsão anterior de 4,78 milhões, patamar semelhante ao registrado neste ano. Em 2025, o país produziu 22,5 milhões de toneladas do cereal, das quais 15,7 milhões foram destinadas ao mercado externo na temporada 2024/25 (julho a junho).

Já na Índia, o governo decidiu elevar em 6,6% o preço mínimo de compra do trigo da safra de 2026, para 2.585 rúpias por 100 kg. A medida tem como objetivo estimular os produtores a manter ou ampliar a área cultivada, uma vez que muitos vêm migrando para a canola, cultura de maior rentabilidade. O reajuste assegura competitividade ao cultivo do trigo no segundo maior produtor mundial e sustenta o programa nacional de assistência alimentar, que garante a distribuição gratuita de arroz e trigo a cerca de 800 milhões de beneficiários.