A dinâmica do mercado de milho continua dividida: enquanto a bolsa de Chicago (CBOT) sinaliza um leve respiro, o mercado interno brasileiro sente o peso da oferta, o que se reflete na B3 e nos preços físicos.

Balança Comercial Brasileira: Exportações Aquecidas

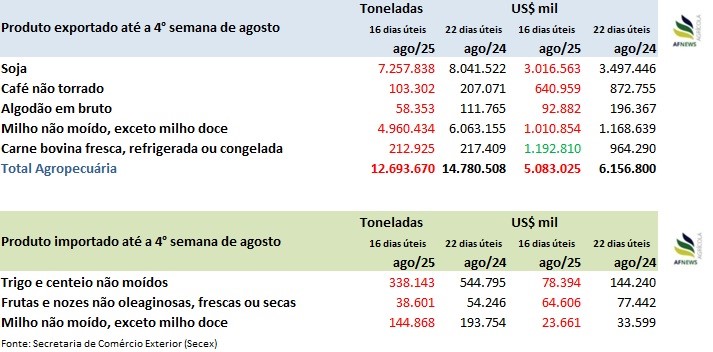

Os dados da Secretaria de Comércio Exterior até a quarta semana de agosto de 2025 reforçam a posição do Brasil como um grande exportador de milho. O volume exportado alcançou 4,96 milhões de toneladas. Isso representa um aumento de 12,5% na média diária de embarques em relação ao ano anterior, totalizando US$ 1,01 bilhão em receita.

Panorama Americano: Condição da Safra e Inspeções de Exportação

O cenário recente do mercado americano continua a influenciar as cotações. Os dados mais recentes do USDA (Departamento de Agricultura dos EUA) indicam que a safra de milho se mantém em boas condições, com a maioria das lavouras em estado bom a excelente. Esse fator climático favorável tem evitado especulações altistas na CBOT, mantendo o mercado sob pressão de oferta.

O programa de exportação dos EUA também segue robusto, com um volume considerável de milho sendo inspecionado semanalmente. Essa demanda externa ajuda a limitar as quedas nos preços, criando um certo equilíbrio.

Na semana encerrada no dia 21 de agosto foram inspecionadas 1,305 milhão de toneladas de milho norte-americano safra 2024/25, acima da semana anterior. Até aquele momento no velho ano comercial foram embarcadas 65,525 milhões de toneladas de milho.

CBOT, B3 e Preços Físicos

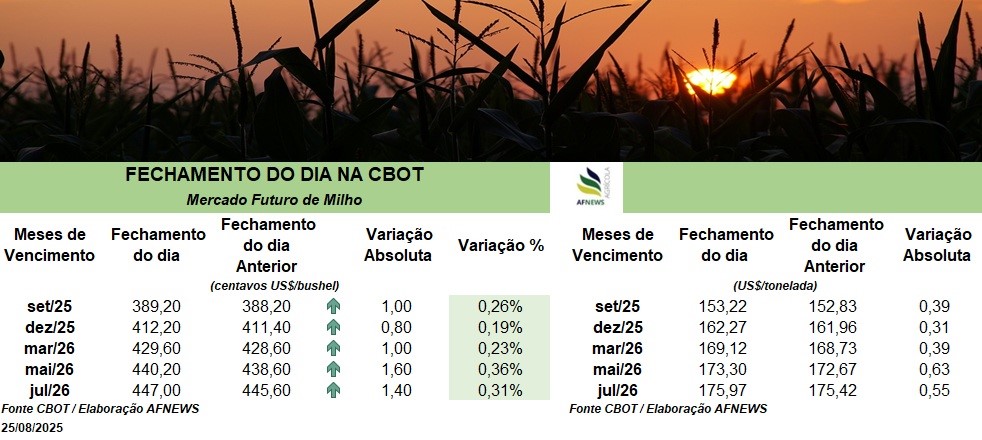

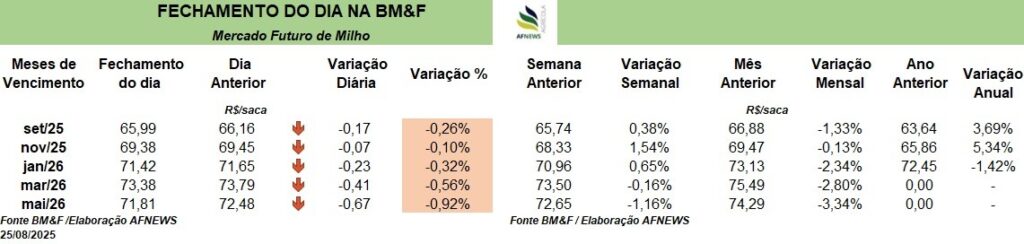

Analisando os gráficos de fechamento do dia 25/08, a dinâmica dos mercados futuros foi a seguinte:

CBOT (Chicago Board of Trade): A bolsa americana teve um dia de leves altas, com os contratos subindo entre 0,19% e 0,36%. O contrato para setembro/25 fechou a 389,20 centavos de dólar por bushel, uma alta de 1,00 ponto em relação ao dia anterior. Esse movimento, embora modesto, sugere que o mercado internacional encontrou um piso temporário.

B3 (Brasil, Bolsa, Balcão): Em contraste com Chicago, o mercado futuro na B3 fechou o dia em território negativo para todos os vencimentos, com quedas que variaram de -0,10% a -0,92%. O contrato para setembro/25, por exemplo, fechou a R$ 65,99 por saca, com uma desvalorização de R$ 0,17. A pressão da colheita e a oferta abundante no mercado físico são os principais fatores para essa queda. No entanto, é interessante notar que alguns contratos, como o de setembro/25, ainda acumulam valorização no ano (+3,69%), indicando que as quedas diárias são ajustes em um cenário de alta volatilidade.

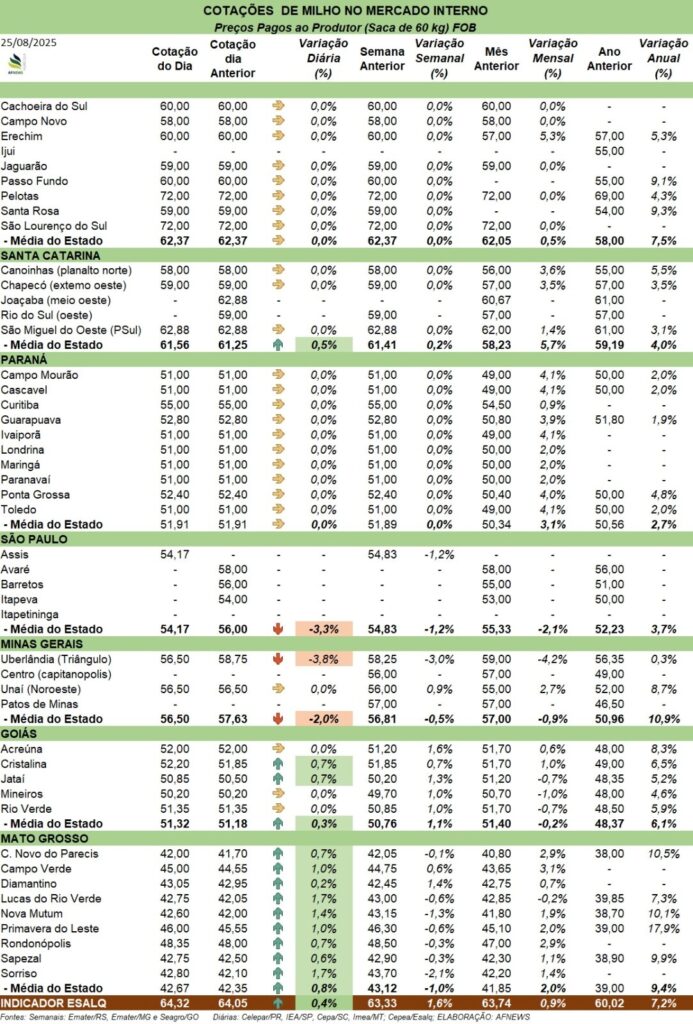

Mercado Físico (IB&F): A pressão de oferta também foi sentida nos preços físicos. A maioria das praças registrou estabilidade ou pequenas quedas no dia. No Mato Grosso, a região com maior oferta, as cotações do dia foram de R$ 42,67 por saca, com uma variação diária de 0,4%, mas com queda acumulada de 1,70% no mês. Em Minas Gerais, a queda diária foi mais acentuada (-3,3%). As cotações da paridade de exportação, como a de Mato Grosso, mostram que os preços no mercado físico estão significativamente abaixo dos futuros da B3, refletindo a necessidade de escoamento rápido da produção.

Enquanto isso, o mercado global, com a safra americana em boas condições, atua como uma âncora para os preços de Chicago. Essa dicotomia exige atenção do produtor e do comprador para aproveitar as oportunidades e mitigar os riscos em um cenário de alta volatilidade.