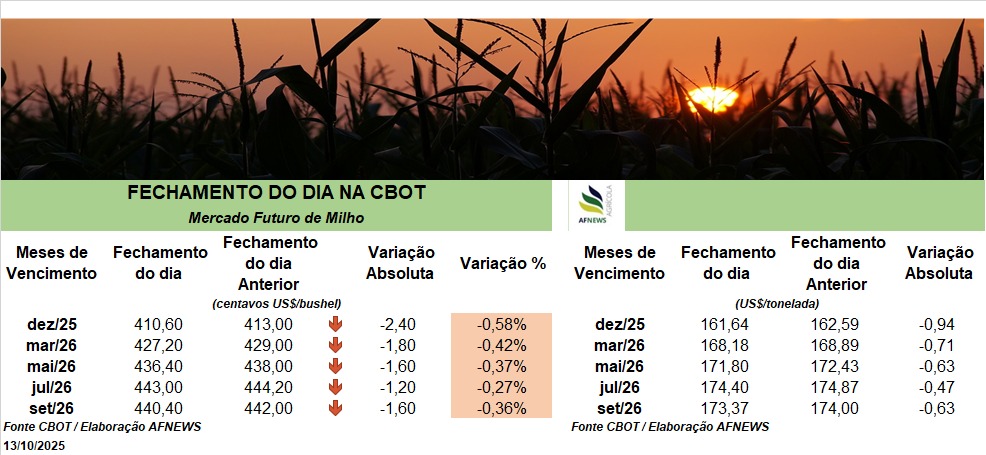

Milho – Mercado Externo

Os contratos futuros de milho iniciaram a semana em baixa na Bolsa de Chicago (CBOT). Na segunda-feira (13), o vencimento de dezembro recuou 0,58%, encerrando a sessão a US$ 4,10 por bushel, enquanto o contrato de março apresentou queda de 0,42%, cotado a US$ 4,13 por bushel.

O movimento negativo reflete o avanço consistente da colheita norte-americana, que se consolida como uma das mais volumosas dos últimos anos. As condições favoráveis no campo têm garantido boa produtividade e elevado potencial de oferta, o que aumenta a pressão sobre os preços. Estimativas do mercado apontam que 92% das lavouras já atingiram a fase de maturação e 42% foram colhidas, percentuais alinhados às médias históricas. Assim, as cotações em Chicago sofreram principalmente com ajustes técnicos e movimentos de realização de lucros.

Entretanto, a ausência de informações oficiais do Departamento de Agricultura dos Estados Unidos (USDA), em decorrência do shutdown do governo norte-americano, tem gerado incertezas e reduzido a liquidez no mercado. Esse fator limita a capacidade analítica dos agentes, levando investidores a adotar uma postura mais cautelosa e a evitar grandes exposições.

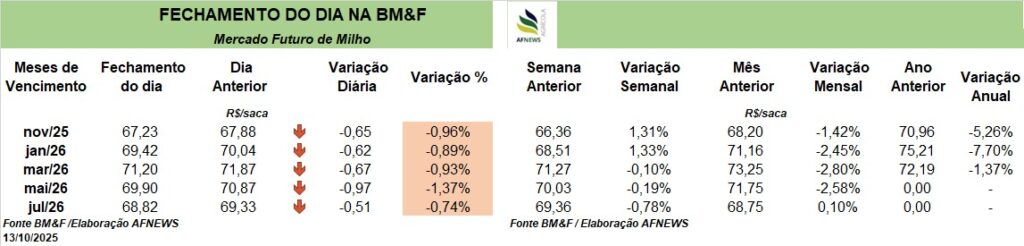

Milho – Mercado Interno

No cenário brasileiro, os preços futuros seguiram a tendência negativa observada em Chicago. Na B3, o contrato de novembro encerrou a sessão cotado a R$ 67,23 por saca, queda de 0,96% em relação ao pregão anterior. O vencimento de janeiro recuou 0,89%, sendo negociado a R$ 69,42 por saca.

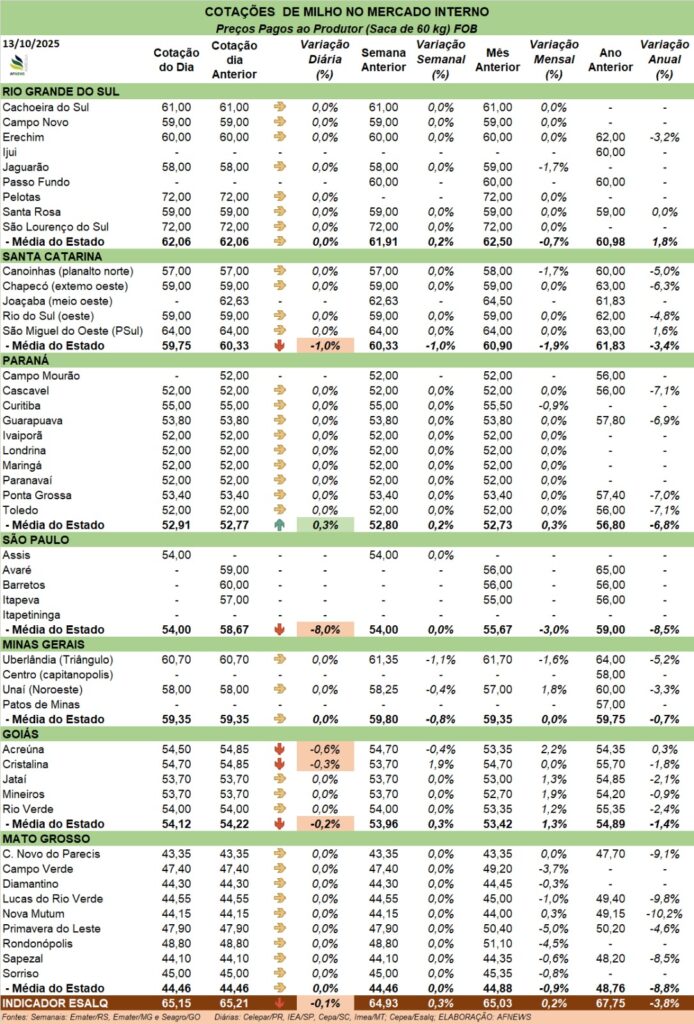

O Indicador Esalq/B3 (Cepea), referência para a praça de Campinas (SP), registrou leve variação negativa de 0,1%, fechando o dia em R$ 65,15 por saca. No mercado físico, as médias estaduais permaneceram praticamente inalteradas: R$ 62,06 no Rio Grande do Sul, R$ 44,46 no Mato Grosso, R$ 54,12 em Goiás e R$ 59,75 em Santa Catarina.

O mercado interno demonstra um maior equilíbrio entre oferta e demanda, cenário que reduz a necessidade de movimentos mais agressivos por parte dos compradores. Por outro lado, os produtores mantêm resistência aos preços vigentes, o que limita a formação de novas tendências. Embora o avanço da semeadura exerça pressão de baixa sobre as cotações, a demanda firme para exportação e para os segmentos de ração animal e etanol tem garantido suporte aos preços.

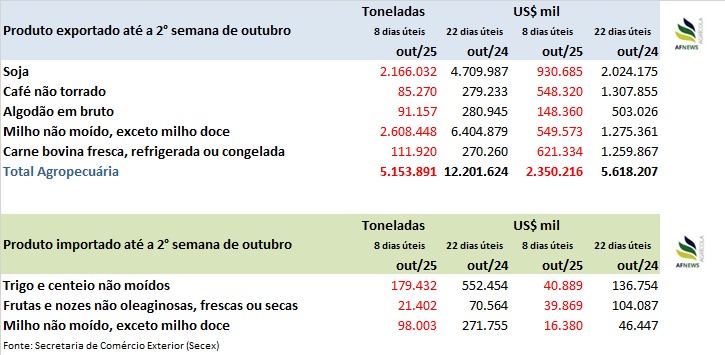

De acordo com dados da Secretaria de Comércio Exterior (Secex), até a segunda semana de outubro (8 dias úteis), as exportações brasileiras totalizaram 2,60 milhões de toneladas, volume equivalente a 40,7% do embarcado em outubro de 2024, quando foram exportadas 6,40 milhões de toneladas em 22 dias úteis.

Segundo levantamento da Companhia Nacional de Abastecimento (Conab), 31,2% da área prevista para o milho no país já foi semeada. Em Minas Gerais, o plantio ocorre pontualmente em áreas irrigadas, enquanto no Rio Grande do Sul o avanço é mais expressivo, especialmente no Planalto Superior, favorecido pelo clima estável e pela boa umidade do solo.

No Paraná, o ritmo é ainda mais acelerado, com 84% da área plantada. A maior parte das lavouras se encontra em fase vegetativa e em boas condições de desenvolvimento, embora algumas regiões do norte do estado apresentem sinais de déficit hídrico em virtude da irregularidade das chuvas. Em Santa Catarina, o avanço da semeadura prossegue de forma satisfatória, impulsionado pela frequência regular das precipitações e pelas condições agronômicas favoráveis.