Milho – Mercado Externo

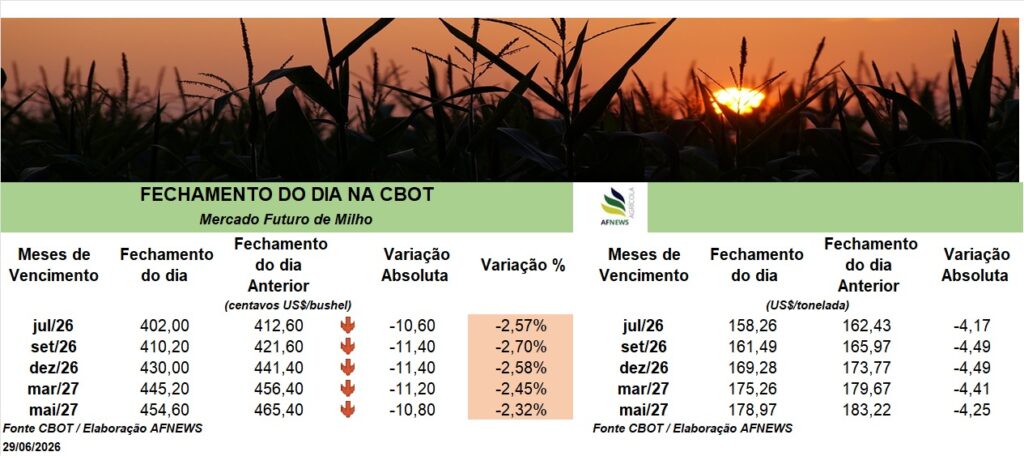

Os contratos futuros de milho encerraram a segunda-feira (29) com variações expressivamente negativas nos preços na Bolsa de Chicago (CBOT). O vencimento de julho registrou recuo de 2,57% no comparativo diário, finalizando o pregão a US$ 4,02 por bushel. O contrato de setembro registrou decréscimo diário de 2,7%, encerrando cotado a US$ 4,10 por bushel.

A principal pressão nos preços do cereal veio das condições climáticas amplamente favoráveis nos Estados Unidos, que continuam reforçando as expectativas de elevada produtividade da safra 2026/27. Além disso, o mercado passou por um movimento de redução de posições por parte dos fundos de investimento antes da divulgação dos relatórios de área plantada e estoques trimestrais do Departamento de Agricultura dos Estados Unidos (USDA).

As perspectivas para a safra norte-americana seguem positivas. As principais regiões produtoras vêm recebendo chuvas regulares e registrando temperaturas adequadas, favorecendo o desenvolvimento das lavouras durante uma fase decisiva do ciclo. Segundo o USDA em seu relatório semanal de progresso da safra 2026/27, até o dia 28 de junho, em relação as condições das lavouras, 67% da área total estão classificadas como boas a excelentes, 6 pontos percentuais abaixo do mesmo período do ano anterior, enquanto 8% da área total registra condições ruins ou péssimas, 3 pontos percentuais acima do mesmo período de 2025. Paralelamente, 9% da área plantada está com espigamento de milho, 2 pontos percentuais acima do mesmo período do ano passado e 3 pontos percentuais acima da média quinquenal.

Outro fator relevante é a expectativa de redução da área cultivada com milho em relação às estimativas divulgadas em março. Ainda assim, o mercado avalia que a diminuição projetada poderá ser amplamente compensada pelo elevado potencial produtivo decorrente das boas condições climáticas.

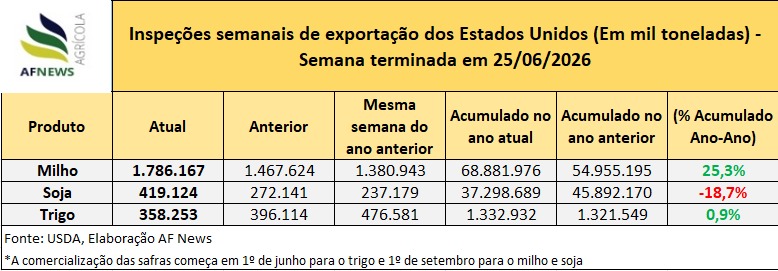

No comércio exterior dos EUA, segundo o USDA, as inspeções de embarques de milho totalizaram 1.786.167 toneladas na semana encerrada em 25 de junho, avanço de 21,7% em relação à semana anterior e de 29,3% ante a mesma semana do ano passado. No acumulado do ano comercial, iniciado em 1º de setembro, os embarques programados atingem 68.881.976 toneladas, crescimento de 25,3% ante o mesmo período da temporada passada (54.955.195 toneladas).

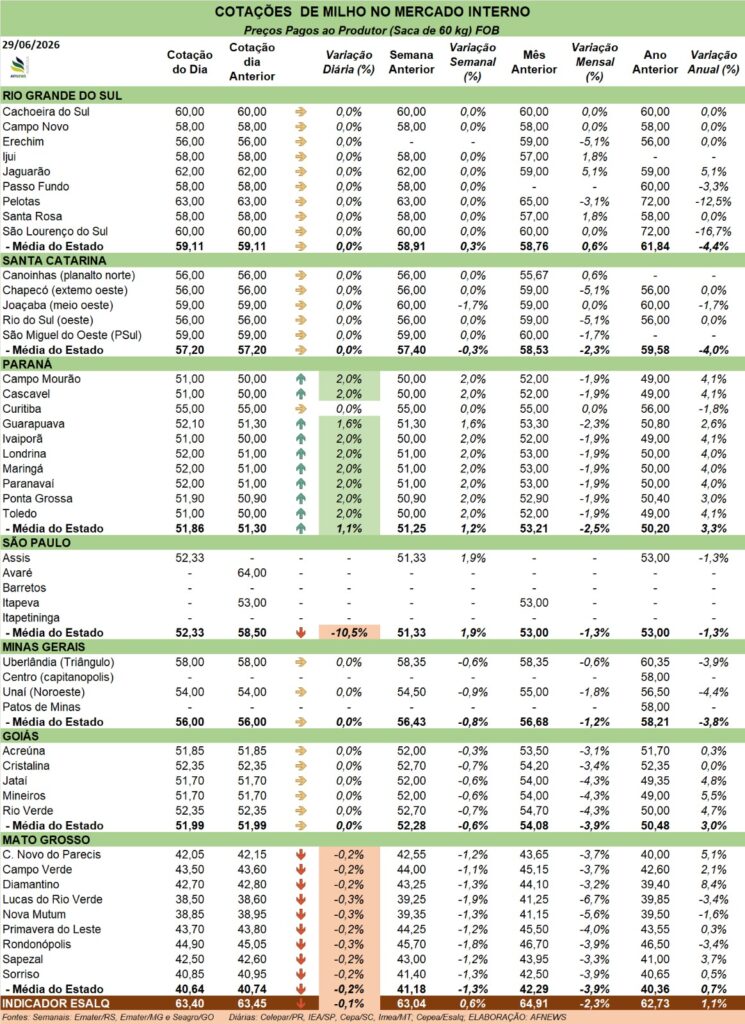

Milho – Mercado Interno

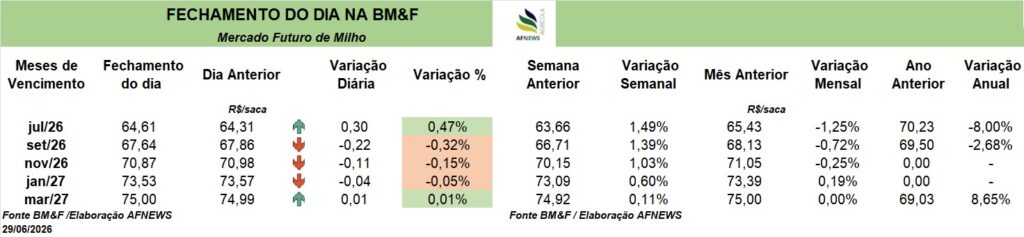

No mercado doméstico, os contratos futuros encerraram o dia com variações mistas nos principais vencimentos. Na B3, o vencimento de julho apresentou alta de 0,47% em relação ao pregão anterior, fechando a R$ 64,61 por saca, enquanto o contrato de setembro caiu 0,32%, sendo cotado a R$ 67,64 por saca.

O Indicador Esalq/B3 (Cepea), referência para a praça de Campinas (SP), registrou redução marginal de 0,1% no comparativo diário, fixando-se em R$ 63,40 por saca. No mercado físico, as regiões monitoradas registraram comportamento heterogêneo. Houve alta no Paraná, enquanto em São Paulo e no Mato Grosso as cotações médias recuaram. No restante dos estados, os preços se mantiveram estáveis.

Os preços do milho seguem condicionados pelo avanço da colheita da segunda safra, que amplia a disponibilidade do cereal e mantém pressão sobre o mercado físico. Apesar desse cenário, a comercialização avança de maneira relativamente ordenada, sem intensificação das vendas por parte dos produtores, enquanto compradores postergam aquisições especulando novos recuos nas cotações, fundamentado por uma maior oferta do milho ao longo das próximas semanas.

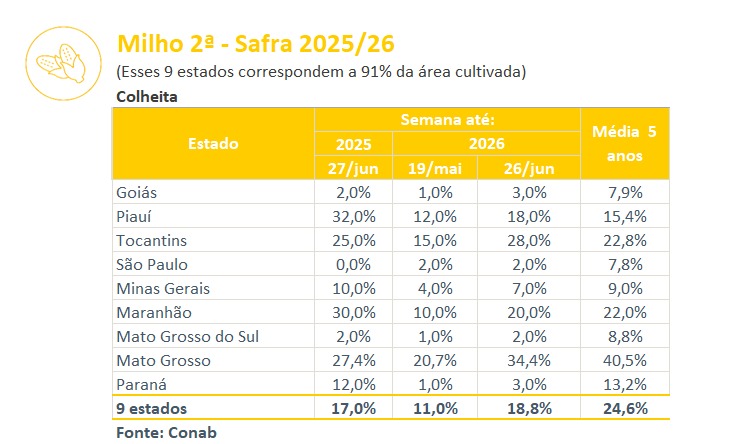

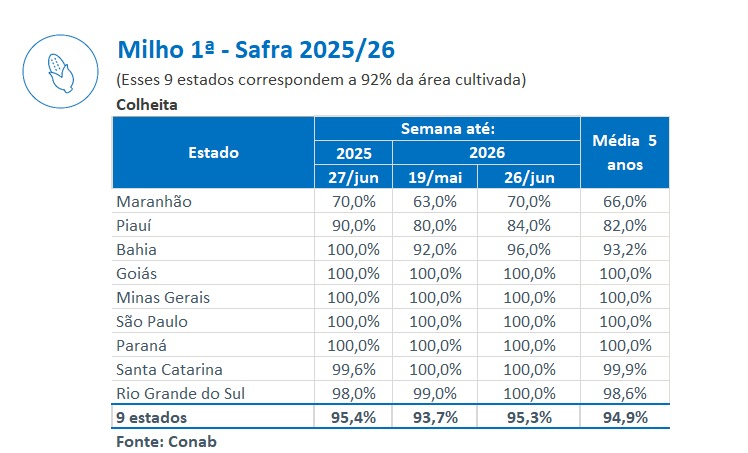

No campo, de acordo com a Companhia Nacional de Abastecimento (Conab), 95,3% da área semeada com milho da safra de verão já foi colhida até o dia 26 de junho, avanço semanal de 1,6 pontos percentuais. O ritmo está praticamente em linha com o observado no mesmo período do ano passado (95,4%), e está levemente acima da média quinquenal (94,9%). A maior parte dos estados produtores já concluiu as atividades, restando apenas áreas no Maranhão, Piauí e Bahia.

Em relação à segunda safra, Conab informa que 18,8% da área total já foi colhida, incremento semanal de 7,8 pontos percentuais. O ritmo é superior ao registrado no mesmo período de 2025 (17%), mas está abaixo da média dos últimos 5 anos (24,6%). A colheita avançou de forma mais expressiva no Mato Grosso e segue favorecida pelo tempo seco no Tocantins e em parte do Pará, enquanto chuvas e temperaturas mais baixas têm retardado os trabalhos em estados como Goiás, Minas Gerais e São Paulo. Nas demais regiões, o avanço ocorre de forma gradual, com impactos pontuais das condições climáticas sobre o ritmo da colheita e o desenvolvimento das lavouras tardias.