Nos últimos dias temos acompanhado a longa queda das cotações futuras do café arábica na Bolsa de Nova York. Para relembrar, o contrato maio havia conquistado no dia 21 de fevereiro o maior patamar em meses, de 197,30 cents/lp, mas que não teve suporte e veio a ser negociado a 178,65 cents/lp nesta quarta-feira (22). A diferença de 18,5 cents/lp foi sentida e levou muitos investidores a liquidarem suas posições.

O cenário macroeconômico tem influenciado o movimento dos preços, e mesmo após o banco central americano evitar a quebra dos bancos SVB e Republic Bank, as cotações não tiveram como se recuperar ante a pressão do anúncio da taxa de juros norte-americana pelo Fed.

Os números eram esperados entre 0,25 e 0,50 pontos e qualquer coisa fora desse intervalo deve impactar negativamente para as comodities agrícolas ao redor do globo.

Nesta quarta-feira o Fed atendeu as expectativas e elevou a taxa de juros em 25 pontos bases, para 5%.

Muito se fala sobre a incerteza quanto ao tamanho da safra de café no Brasil, maior produtor mundial de café, que segue pairando sobre o mercado como uma grande incógnita. Com datas aproximadas, as dúvidas serão sanadas nos próximos meses com o inicio da colheita no país. A previsão para o início da colheita de café do tipo robusta é em abril, com inicio dos trabalhos na Rondônia e pequenas regiões do Espirito Santo.

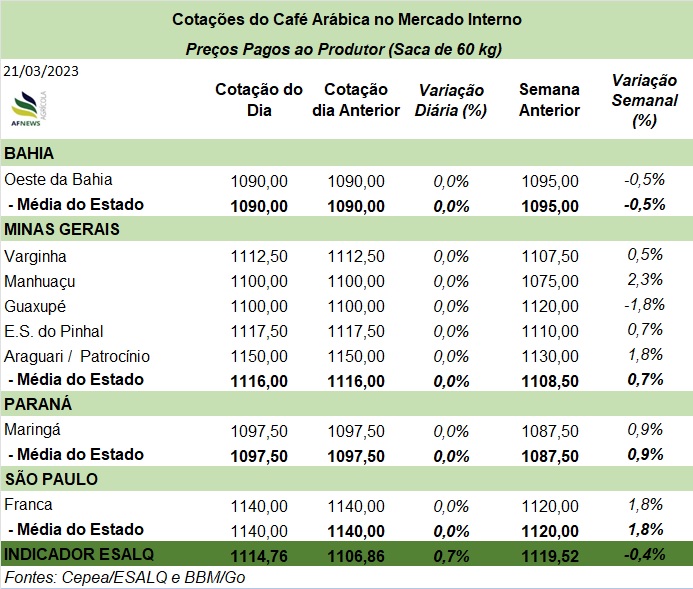

No mercado físico brasileiro, a situação não é das melhores. A semanas os cafeicultores seguram o seu grão e apenas realizam negócios pontuais em momentos de necessidade, esperando preços mais elevados.

Como apontou meu colega Thiago Marques Cazarini, os produtores estão atrasados no cronograma de vendas e as torrefadoras atrasadas no cronograma de compras, levando a mais um obstáculo para a analisar a direção dos preços do nosso querido café.

Com maior oferta do produto, os preços devem cair frente a necessidade dos produtores venderem o seu grão. Entretanto, o inverso levaria a busca do produto pelas torrefadores, colocando boa parte das decisões na mão do produtor.