Trigo – Mercado Externo

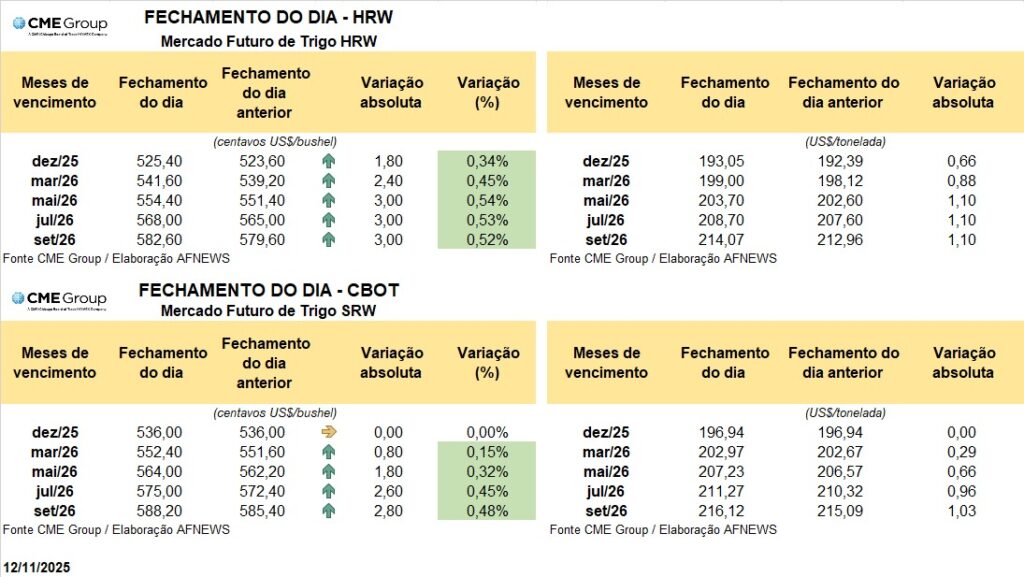

Os preços internacionais do trigo oscilaram entre leves altas e estabilidade nas principais bolsas de referência nesta quarta-feira (12). Na Bolsa de Chicago (CBOT), o contrato do trigo tipo SRW com vencimento em dezembro encerrou o pregão sem variação, cotado a US$ 5,36 por bushel, enquanto o contrato de março apresentou ligeiro avanço de 0,15%, finalizando a sessão a US$ 5,52 por bushel.

Em Kansas, o mercado de trigo tipo HRW seguiu movimento semelhante, com comportamento levemente positivo. O contrato de dezembro subiu 0,34%, negociado a US$ 5,25 por bushel, e o vencimento de março valorizou 0,45%, atingindo US$ 5,41 por bushel.

Na Euronext, em Paris, as cotações do trigo europeu também registraram avanço moderado de 0,4%, com o contrato de referência de dezembro precificado em US$ 221,58 por tonelada. No mercado físico, o trigo argentino da nova safra, com teor proteico de 11,5%, segue sendo a origem de maior volume e menor custo global, cotado entre US$ 209 e US$ 211 por tonelada FOB para embarque em dezembro. Já o trigo francês e o romeno, com o mesmo nível de proteína, são ofertados a US$ 225–227 por tonelada FOB para embarques em novembro e dezembro. O trigo russo e ucraniano, por sua vez, mantém preços cerca de US$ 2–3 por tonelada superior ao francês e romeno.

Nos Estados Unidos, o mercado permanece em compasso de espera diante da divulgação do novo relatório de oferta e demanda do USDA, prevista para esta sexta-feira (14), após a pausa nas atualizações desde setembro. Investidores ajustam posições à medida que crescem as expectativas em torno das projeções de produção, consumo e estoques.

De acordo com a US Wheat Associates, a produção de trigo dos EUA em 2025 atingiu o maior patamar desde 2016, reflexo de condições climáticas amplamente favoráveis. Apesar de desafios pontuais em algumas regiões, a qualidade do grão segue elevada, com bom equilíbrio proteico. O relatório ressalta ainda que os três estados do Noroeste do Pacífico respondem por 95% da produção nacional de trigo branco macio, variedade de destaque na exportação. As temperaturas amenas e a umidade adequada no início do ciclo garantiram um desenvolvimento uniforme das lavouras.

Na Rússia, a consultoria SovEcon divulgou, no dia 12, sua primeira estimativa para a safra de 2026, projetando queda na colheita para 83,8 milhões de toneladas, resultado de uma esperada redução na área cultivada. Para 2025, a projeção foi mantida em 87,8 milhões de toneladas.

Na Argentina, a Bolsa de Cereales de Rosário (BCR) revisou para cima suas projeções de produção, elevando a estimativa anterior de 23 milhões para 24,5 milhões de toneladas, superando as 22 milhões previstas pela Bolsa de Cereales de Buenos Aires e as 19,5 milhões indicadas pelo Departamento de Agricultura dos Estados Unidos (USDA). O rendimento médio nacional também deverá atingir um recorde histórico, estimado em 3,77 toneladas por hectare, enquanto a área cultivada é calculada em 6,9 milhões de hectares. Até o momento, cerca de 15% da área total já foi colhida.

Caso as projeções se confirmem, a atual safra ultrapassará o recorde da temporada 2021/22, quando foram colhidas 23 milhões de toneladas. O avanço representa um aumento de 6,5% na produção total e um incremento de 2,7 toneladas por hectare no rendimento médio nacional.

Esse desempenho excepcional decorre de chuvas acima da média durante as fases críticas de desenvolvimento da cultura, além de investimentos expressivos em tecnologia agrícola, com destaque para o aperfeiçoamento genético das sementes e o fortalecimento das práticas de manejo fitossanitário.