Derivados de Soja – Mercado Externo

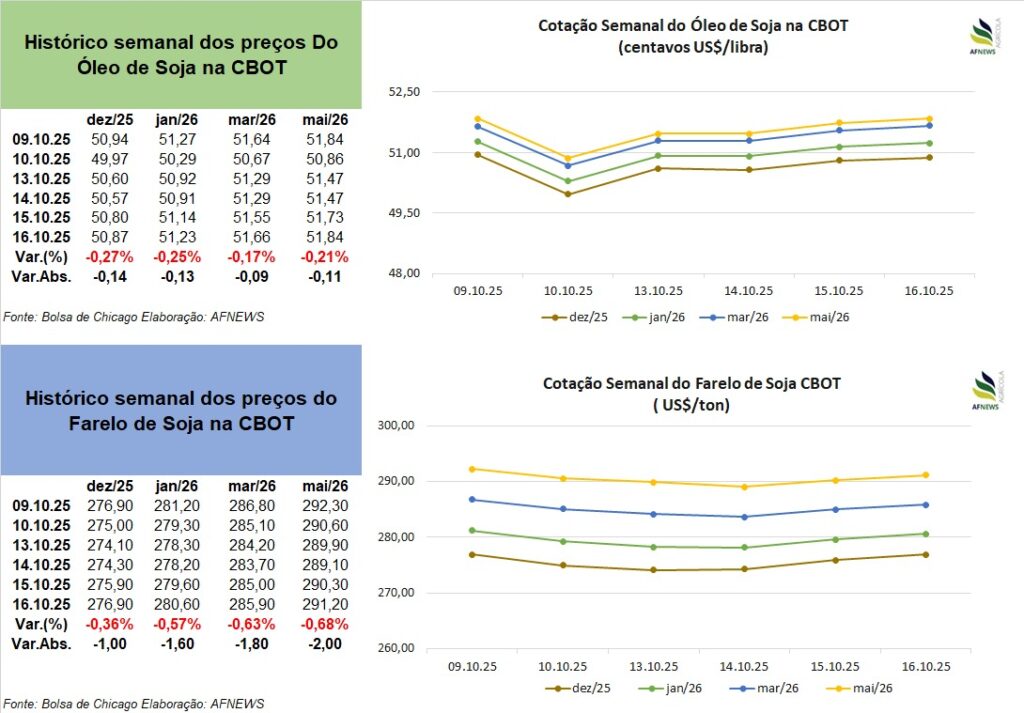

Entre os dias 9 e 16 de outubro, os derivados de soja exibiram tendência de desvalorização nas principais bolsas internacionais. Na Bolsa de Chicago (CBOT), o óleo de soja encerrou a semana em leve baixa: o contrato para dezembro recuou 0,27%, cotado a US$ 50,87 por libra-peso, enquanto o vencimento de janeiro apresentou queda de 0,28%, a US$ 51,23 por libra-peso.

O farelo de soja seguiu a mesma direção, com desempenho igualmente negativo. O contrato de dezembro registrou retração de 0,36%, negociado a US$ 276,90 por tonelada, enquanto o vencimento de janeiro caiu 0,57%, alcançando US$ 280,60 por tonelada.

De acordo com dados da Associação Nacional dos Processadores de Oleaginosas (NOPA), o volume de soja processado nos Estados Unidos em setembro atingiu 5,38 milhões de toneladas, superando as expectativas de mercado, que giravam em torno de 5,07 milhões. Os estoques de óleo de soja somaram 1,243 bilhão de libras, também acima da média estimada de 1,22 bilhão. Apesar do crescimento de 16,6% em relação a setembro de 2024, o indicador registra o nono mês consecutivo de queda nas reservas, refletindo o elevado nível de demanda doméstica.

As limitações decorrentes do shutdown do governo norte-americano mantêm suspensas as divulgações do Departamento de Agricultura dos Estados Unidos (USDA) sobre oferta, demanda, colheita, exportações e vendas semanais. A ausência dessas informações oficiais tem imposto cautela aos agentes de mercado, que preferem adotar uma postura defensiva diante das incertezas conjunturais.

A política de biocombustíveis dos EUA tem promovido uma transformação estrutural na demanda por soja, impulsionada pela expansão do biodiesel. Na safra 2025/26, estima-se que mais de 50% da produção doméstica de óleo de soja seja destinada à fabricação de biodiesel, contra menos de 30% há poucos anos.

Esse novo cenário vem estimulando o aumento da moagem do grão, ampliando simultaneamente a oferta de farelo e influenciando o mercado de proteínas animais. A consolidação do biodiesel como vetor de crescimento tende a sustentar a demanda por óleo de soja no médio prazo, impactando diretamente as cotações, as margens de esmagamento e a disponibilidade exportável.

Por outro lado, o avanço da moagem eleva a produção de farelo, o que pode reduzir custos de alimentação animal e favorecer o setor pecuário. Ainda assim, a expansão do processamento encontra limites na capacidade instalada das indústrias.

Derivados de Soja – Mercado Interno

No mercado doméstico, a produção recorde de soja no Brasil e o maior volume de esmagamento industrial devem garantir expressivo crescimento do PIB da cadeia da soja e do biodiesel em 2025, conforme estudo do Cepea (Centro de Estudos Avançados em Economia Aplicada/Esalq-USP) em parceria com a Abiove (Associação Brasileira das Indústrias de Óleos Vegetais). Segundo o levantamento, o PIB do complexo soja-biodiesel pode expandir 11,29% no próximo ano, representando 21,1% do PIB do agronegócio e 6,1% do PIB nacional.

A demanda por óleo de soja destinado ao biodiesel continua em crescimento, impulsionada pelo aumento da mistura obrigatória ao diesel para 15% (B15) desde 1º de agosto. Essa medida vem intensificando o ritmo de processamento industrial, com efeitos que ainda não estão integralmente refletidos nas projeções do estudo, baseadas em dados até o segundo trimestre de 2025.

O elevado nível de esmagamento, voltado majoritariamente à produção de óleo para biocombustíveis, tem gerado uma maior oferta de farelo no mercado interno. Apesar da demanda consistente de fabricantes de ração e exportadores, o setor enfrenta dificuldade em absorver os grandes volumes disponíveis, configurando um desequilíbrio temporário entre oferta e demanda.

Nesse contexto, o óleo de soja se consolida como o principal vetor de rentabilidade das esmagadoras, enquanto o farelo perde competitividade tanto nos preços internos quanto nas cotações externas.

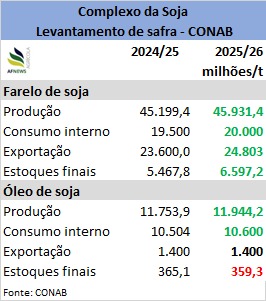

Conforme o boletim de oferta e demanda da Conab, a produção nacional de farelo de soja na safra 2025/26 está estimada em 45,9 milhões de toneladas, alta de 1,6% frente ao ciclo anterior. O consumo interno deve alcançar 20 milhões de toneladas (+2,6%), e as exportações avançar 5,1%, totalizando 24,8 milhões de toneladas. Os estoques finais devem crescer 20,7%, atingindo 6,59 milhões de toneladas.

Em relação ao óleo de soja, a produção interna é projetada em 11,9 milhões de toneladas, aumento de 1,6% ante a safra passada. O consumo doméstico deve subir 0,9%, totalizando 10,6 milhões de toneladas, enquanto as exportações permanecem estáveis em 1,4 milhão de toneladas. Já os estoques finais tendem a cair 1,6%, para 359 mil toneladas.

Veja as atualizações nos preços dos derivados no Brasil:

• Rio Grande do Sul: R$ 1.490,00/t farelo de soja

• Mato Grosso: R$ 1.490,31/t farelo de soja

• Goiás: R$ 1.520,00/t farelo de soja

• Mato Grosso: R$ 6.701,85 ÓLEO DE SOJA