Trigo – Mercado Externo

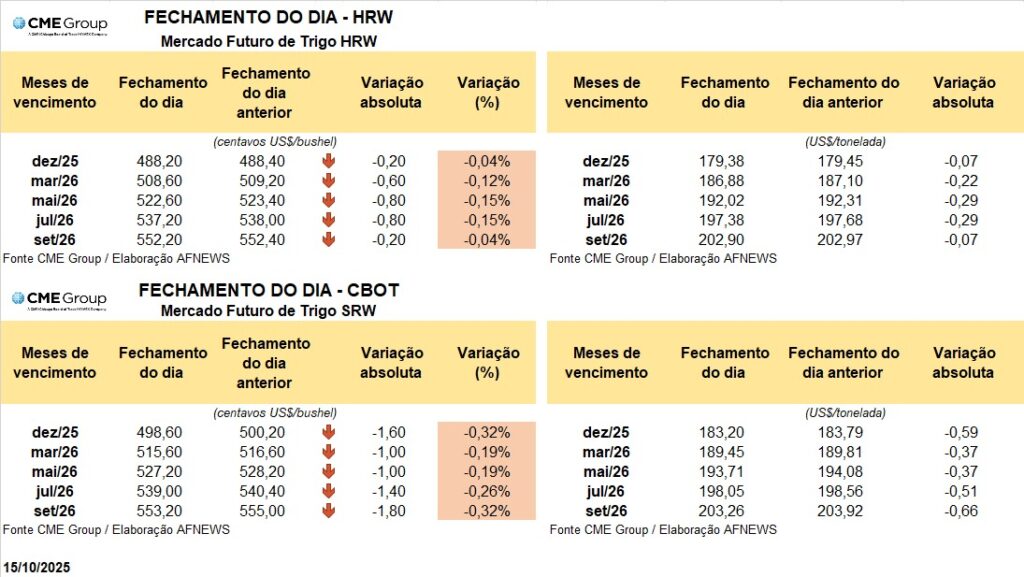

O mercado internacional de trigo encerrou a quarta-feira (15) sob viés negativo, refletindo um ambiente de preços pressionados nas principais bolsas de referência. Na Bolsa de Chicago (CBOT), os contratos do trigo tipo SRW com vencimento de dezembro desvalorizou-se 0,32%, encerrando a sessão a US$ 4,98 por bushel, enquanto o contrato de março apresentou retração de 0,19%, cotado a US$ 5,15 por bushel.

Movimento semelhante foi observado na Bolsa de Kansas, onde o trigo tipo HRW também acumulou leves perdas. O contrato de dezembro registrou queda de 0,04%, negociado a US$ 4,88 por bushel, e o de março recuou 0,12%, finalizando o pregão a US$ 5,08 por bushel.

As cotações internacionais seguem próximas das mínimas dos últimos cinco anos, sustentadas pela expectativa de uma oferta abundante entre os principais exportadores. A Rússia, maior fornecedora global, retomou em outubro os embarques para a Indonésia, interrompidos desde janeiro, o que reforça as projeções de aceleração das exportações russas após um início de temporada mais lento. Paralelamente, os preços competitivos da nova safra argentina, prevista para entrar no mercado nas próximas semanas, intensificam a pressão baixista sobre os preços globais do cereal.

Mesmo sob limitações decorrentes do shutdown do governo norte-americano, o Departamento de Agricultura dos Estados Unidos (USDA) conseguiu divulgar dados de inspeção de embarques até 9 de outubro. Foram registradas 444 mil toneladas de trigo, representando retração de 19% em relação à semana anterior, mas avanço de 16,8% frente ao mesmo período de 2024. No acumulado do atual ano comercial, as exportações somam 10,6 milhões de toneladas, volume 18,1% superior ao registrado no mesmo intervalo do ciclo anterior (9,02 milhões).

Na Rússia, apesar da retomada parcial dos embarques, o país continua enfrentando obstáculos logísticos e comerciais para expandir suas vendas externas. As exportações de trigo caíram 18% no primeiro trimestre da temporada 2025/26, totalizando 7,1 milhões de toneladas entre julho e setembro, ante 8,7 milhões no mesmo período do ano passado. O desempenho é resultado da demanda enfraquecida dos principais compradores, atrasos na colheita e maior concorrência no mercado global. De acordo com a consultoria SovEcon, A previsão para outubro indica embarques entre 4,7 e 5,2 milhões de toneladas, abaixo das 5,6 milhões exportadas em outubro de 2024.

Na França, produtores esperam acumular os maiores estoques de trigo em duas décadas, diante da queda das cotações e da perda de destinos-chave de exportação, como Argélia e China. Embora as projeções indiquem uma recuperação das exportações para 7 a 8 milhões de toneladas no ciclo 2025/26, esse volume não deve ser suficiente para eliminar o excedente doméstico, o que pode elevar os estoques franceses para a faixa de 3,5 a 4 milhões de toneladas.

Na Argentina, as atenções se voltam para as condições climáticas. Uma frente fria prevista para a próxima semana nas principais áreas agrícolas pode impactar a produtividade do trigo da safra 2025/26, cuja colheita é estimada em 22 milhões de toneladas, segundo a Bolsa de Cereais de Buenos Aires (BdeC). O ciclo de colheita no país se estende de novembro a janeiro, período em que as condições climáticas serão decisivas para confirmar o potencial produtivo projetado.