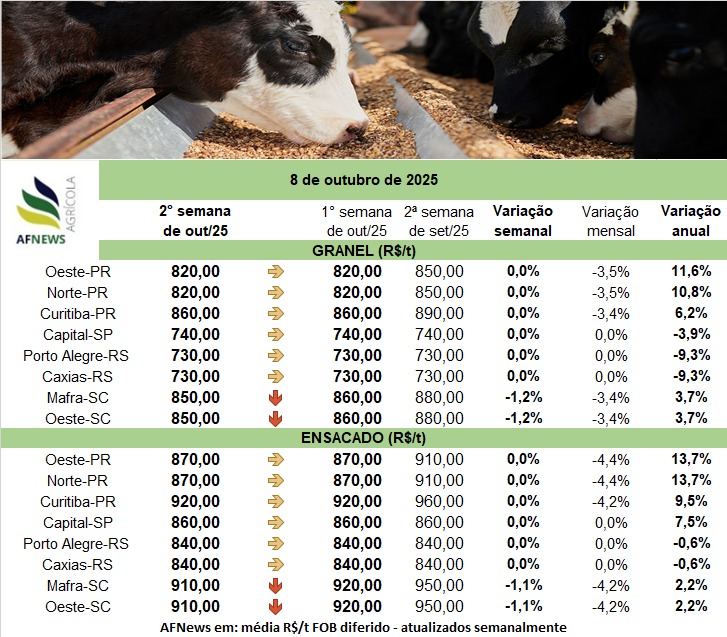

Farelo de Trigo

O mercado de farelo de trigo manteve-se estável ao longo da última semana, refletindo o mesmo comportamento observado anteriormente. A única exceção foi Santa Catarina, onde se registrou ligeira variação nos preços. Os moinhos seguem operando em ritmo regular de moagem, embora sob pressão contínua de margens estreitas.

Os estoques do derivado permanece elevado, o que exige maior escoamento da produção para liberar espaço aos volumes da nova safra 2025/26. A demanda, por sua vez, continua enfraquecida e sustentada essencialmente por contratos de fornecimento firmes. As negociações no mercado spot seguem lentas e sem intensidade suficiente para impulsionar reajustes positivos nas cotações.

Outro elemento que limita o potencial de valorização é a competitividade dos produtos substitutos, especialmente derivados de milho e arroz, amplamente utilizados por indústrias de ração e produtores pecuaristas. Essa substituição reduz a urgência de compra do farelo de trigo e restringe seu poder de recuperação de preços.

Nas próximas semanas, contudo, é possível que ocorra maior disputa pelo insumo entre as fábricas de ração e o segmento pecuário, o que pode conferir algum suporte às cotações. Regiões onde o produto se encontra mais depreciado tendem a registrar ajustes pontuais de alta nesse período.

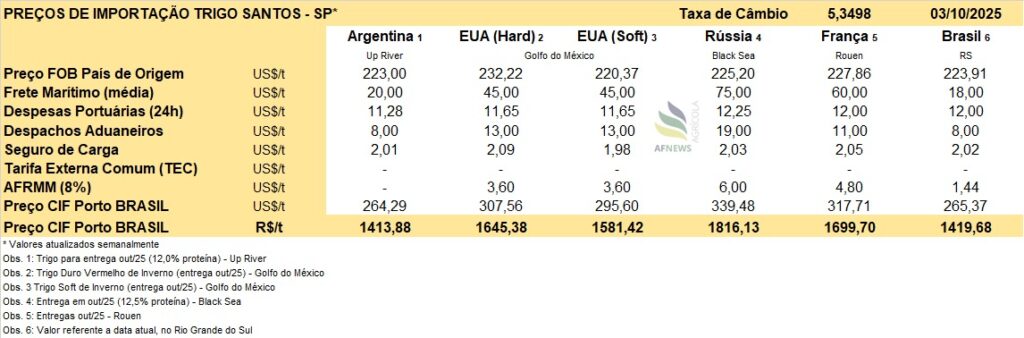

Em relação à matéria-prima, a entrada da safra 2025, somada a um ambiente internacional desfavorável, caracterizado por ampla oferta global, retração nas cotações externas e desvalorização cambial, mantém o mercado doméstico de trigo em um dos patamares mais baixos do ano.

Nas últimas semanas, a pressão sobre os preços foi intensificada pela redução temporária das retenciones na Argentina, principal fornecedora do cereal ao Brasil. A medida aumentou a competitividade do produto argentino, redirecionando parte da demanda brasileira e reduzindo a paridade de importação. Atualmente, o trigo entregue em território nacional (CIF) é negociado a cerca de R$ 1.413,88 por tonelada.

Diante desse contexto, entidades do setor têm pleiteado medidas emergenciais de suporte, como programas de aquisição governamental e subvenções ao preço mínimo. A expectativa é de que uma recuperação mais consistente das cotações ocorra apenas com a retomada das exportações ou com maior intervenção do governo no mercado interno.

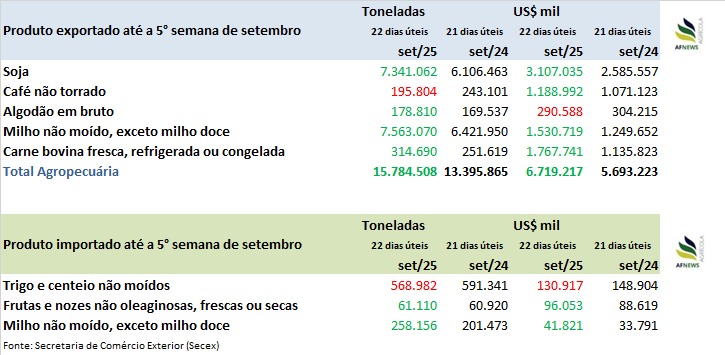

Segundo dados da Secretaria de Comércio Exterior (Secex), até a quinta semana de setembro (22 dias úteis), o Brasil importou 568 mil toneladas de trigo e centeio não moídos, volume 3,8% inferior ao registrado em setembro de 2024, quando foram adquiridas 591 mil toneladas em 21 dias úteis.

No entanto, no acumulado de janeiro a setembro de 2025, as importações totalizam 5,249 milhões de toneladas, alta de 2% frente ao mesmo período do ano anterior (5,147 milhões de toneladas).

FARELO DE TRIGO POR REGIÃO (preços a retirar – FOB)

No OESTE DO PARANÁ preços de negócios entre R$ 760/t a R$ 860/t FOB no granel e no ensacado preço médio de R$ 870/t FOB.

No NORTE DO PARANÁ os preços praticados no granel foram entre R$ 780/t a R$ 860/t FOB no granel e no ensacado preço médio de R$ 870/t FOB.

Na região de CURITIBA – PR e Campos Gerais, a cotação ficou em R$ 800/t a R$ 900/t FOB no granel, e no ensacado preço médio de R$ 920/t FOB.

Nos moinhos da grande SÃO PAULO – SP os preços praticados no granel ficaram em torno de R$ 730/t FOB a R$ 830/t FOB diferido, e o ensacado ficou em R$ 860/t FOB.

Nos moinhos do RIO GRANDE DO SUL, os preços em Porto Alegre a granel foram negociados entre R$ 720/t a R$ 820/t FOB. No ensacado, volumes de negócio a R$ 840/t FOB.

Em Caxias do Sul volumes a granel negociados entre R$ 720/t a R$ 820/t FOB. No ensacado, os preços praticados foram em média de R$ 840/t FOB.

Em SANTA CATARINA os preços praticados foram em média R$ 800/t a R$ 880/t FOB, no farelo a granel. Já no ensacado, os preços ficaram em torno dos R$ 910/t.

TABELA ATUALIZADA 08/10