Trigo – Mercado Externo

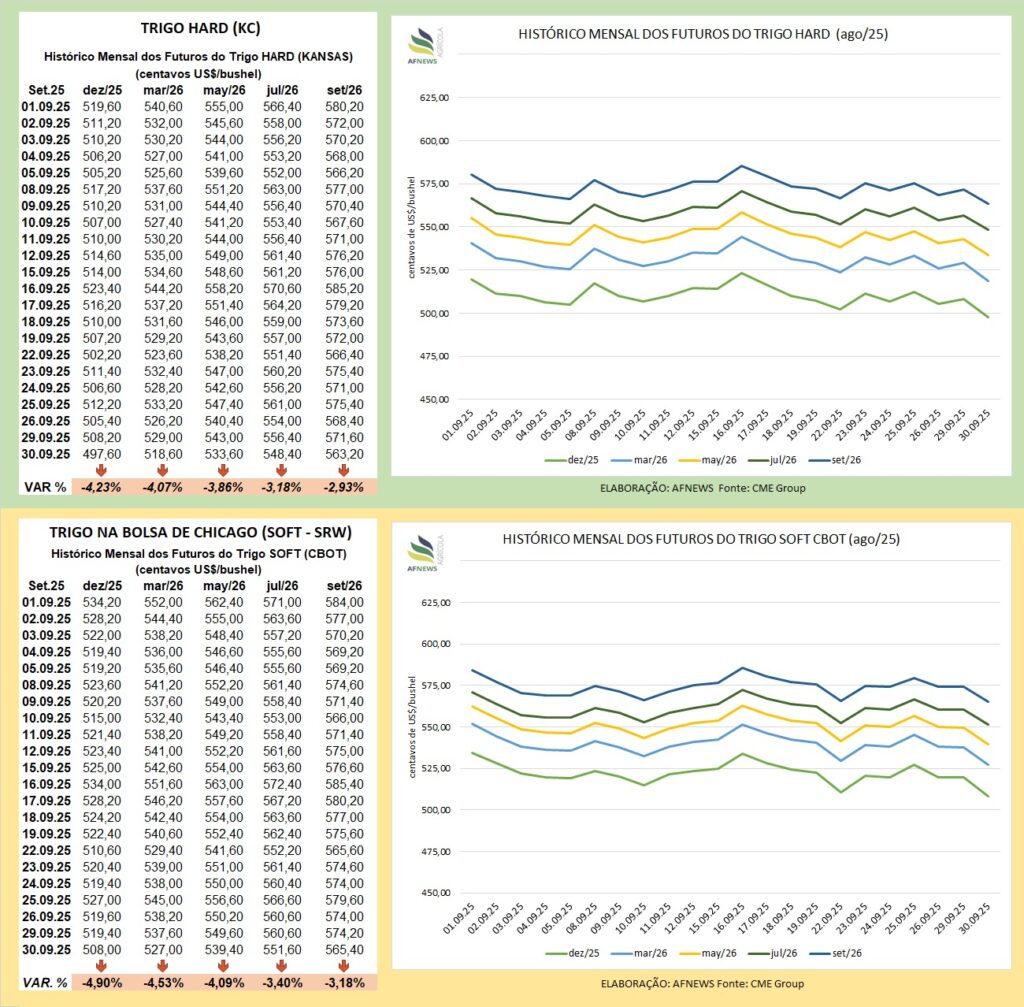

O mercado internacional de trigo encerrou o mês de setembro sob forte pressão baixista, refletindo o avanço da oferta global. Na Bolsa de Chicago (CBOT), o contrato do trigo SRW para dezembro registrou queda mensal de 4,9%, cotado a US$ 5,08/bushel, enquanto o vencimento de março recuou 4,53%, fechando a US$ 5,27/bushel.

Em Kansas, as negociações do trigo HRW seguiram a mesma tendência: o contrato de dezembro cedeu 4,23%, para US$ 4,97/bushel, e o de março caiu 4,07%, encerrando a US$ 5,18/bushel.

A trajetória descendente das cotações está diretamente associada à ampla disponibilidade do cereal em nível mundial. As principais regiões produtoras mantêm projeções de colheitas robustas, alimentando a percepção de excesso de oferta e restringindo o espaço para uma recuperação consistente dos preços.

O Departamento de Agricultura dos Estados Unidos (USDA), em seu relatório global de oferta e demanda no dia 12 de setembro, estimou a produção mundial da safra 2025/26 em 816,2 milhões de toneladas, aumento de quase 10 milhões sobre a previsão anterior e 1,2% acima do volume da safra 2024/25. O consumo global foi projetado em 814,56 milhões de toneladas, enquanto os estoques finais alcançaram 262,42 milhões, elevações de 0,7% e 0,6%, respectivamente.

Na Austrália, todas as estimativas foram revisadas para cima. A produção deve alcançar 34,5 milhões de toneladas, alta de 1,1% frente à temporada anterior, com estoques finais projetados em 5,28 milhões de toneladas (+24,2%).

Na Rússia, a colheita foi estimada em 85 milhões de toneladas, crescimento de 4,2%, e os estoques finais subiram 5,7%, para 11,19 milhões de toneladas. As exportações, porém, foram reduzidas para 45 milhões de toneladas (–1 milhão).

Nos Estados Unidos, a produção (52,4 milhões de toneladas) e o consumo interno (31,41 milhões) permaneceram estáveis, enquanto os estoques recuaram 0,8%, para 22,96 milhões de toneladas.

Na Argentina, principal fornecedora do Brasil, a produção foi revisada para 19,5 milhões de toneladas, ainda 5,2% superior à safra passada, apesar da redução. O consumo e as exportações foram mantidos, mas os estoques finais caíram 16%, para 4,15 milhões de toneladas.

Já no Brasil, a produção foi estimada em 7,5 milhões de toneladas (–4,9%), as importações em 7,3 milhões (+4,3%) e o consumo interno em 12,3 milhões de toneladas, com estoques finais mantidos em 2,48 milhões.

O relatório trimestral do USDA, divulgado em 30 de setembro, indicou estoques de 57,7 milhões de toneladas nos EUA, dentro do intervalo esperado pelo mercado (53,18 a 58,11 milhões) e acima do volume do ano anterior (54,21 milhões). Esse aumento reforça o cenário de oferta ampla e a consequente pressão sobre as cotações.

Em relação ao andamento da safra norte-americana, até 28 de setembro, 34% da área de trigo de inverno estava semeada, avanço de 14 pontos percentuais na semana, mas ainda abaixo do ritmo de 2024 (–3 p.p.) e da média quinquenal (–2 p.p.). A emergência atingiu 13% da área, índice semelhante ao do ano anterior.

As inspeções semanais de exportação totalizaram 738 mil toneladas até 25 de setembro, retração de 21,4% frente à semana anterior, mas crescimento de 33,8% em comparação ao mesmo período de 2024. No acumulado da temporada, os embarques somam 9,537 milhões de toneladas, alta de 15,1%.

As vendas externas registraram avanço expressivo entre 12 e 18 de setembro, totalizando 539,8 mil toneladas (+43% semana a semana e +37% sobre a média mensal). Filipinas, Itália, Indonésia, Japão e Bangladesh lideraram as compras. As exportações somaram 896 mil toneladas, 16% acima da semana anterior, com destaque para Filipinas, Indonésia, México, Venezuela e Vietnã.

Na Rússia, a consultoria SovEcon reduziu a projeção de exportações para 43,4 milhões de toneladas, o primeiro corte da temporada, sugerindo ajuste nas expectativas do mercado. Entre julho e setembro, os embarques somaram 10,9 milhões de toneladas, queda de 28,8% ante o mesmo período de 2024, o menor volume desde 2022/23. Segundo a Rusagrotrans, as exportações de setembro devem variar entre 4,3 e 4,5 milhões de toneladas, redução de até 18,3%.

A rentabilidade das exportações russas tem sido prejudicada pela valorização do rublo, pela queda na demanda do Egito e pela concorrência crescente. O imposto de exportação, válido entre 1 e 7 de outubro, foi fixado em 617,7 rublos/tonelada, queda de 37,9 rublos frente à alíquota anterior.

Na Argentina, a Bolsa de Cereales de Buenos Aires (BCBA) informou que 70,9% dos 6,7 milhões de hectares estimados já se encontram em fase de colheita, com 81,7% das lavouras em condições hídricas de boas a excelentes. A Bolsa de Cereales de Córdoba (BCCBA) projetou uma produção recorde de 5,7 milhões de toneladas na província, a maior da série histórica, impulsionada por rendimentos elevados e pela expansão da área plantada (+66% sobre a média local).

Na Ucrânia, o Ministério da Economia elevou a estimativa de área de trigo de inverno para 5,2 milhões de hectares (+9%), patamar similar ao deste ano. Em 2025, o país produziu 22,5 milhões de toneladas, exportando 15,7 milhões na temporada 2024/25.

Já na Índia, o governo aumentou em 6,6% o preço mínimo de compra do trigo da safra de 2026, para 2.585 rúpias/100 kg, medida que visa conter a migração de produtores para culturas mais rentáveis, como a canola, e assegurar o abastecimento do programa nacional de distribuição de alimentos.

Trigo – Mercado Interno

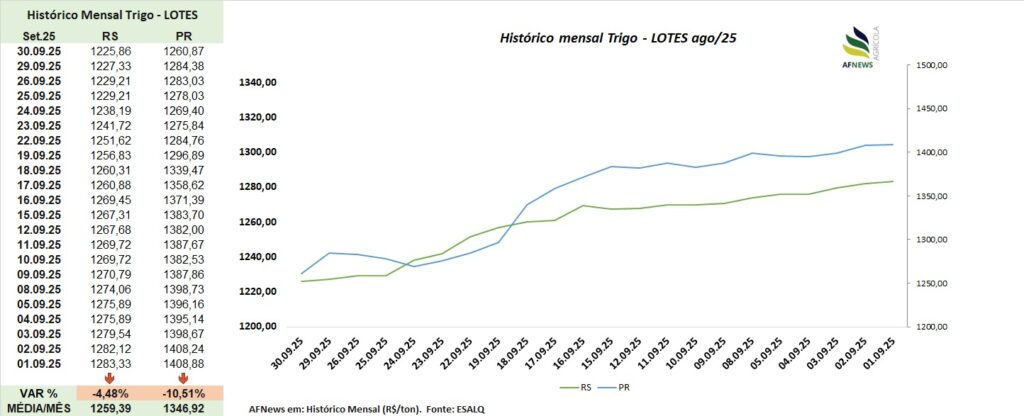

No Brasil, o mercado doméstico acompanhou a tendência internacional e registrou acentuadas quedas em setembro. Segundo o Cepea/Esalq, o trigo pão ou melhorador no Paraná foi cotado a R$ 1.260,87/tonelada, retração de 10,51% frente a agosto. No Rio Grande do Sul, o trigo brando caiu 4,48%, para R$ 1.225,86/tonelada.

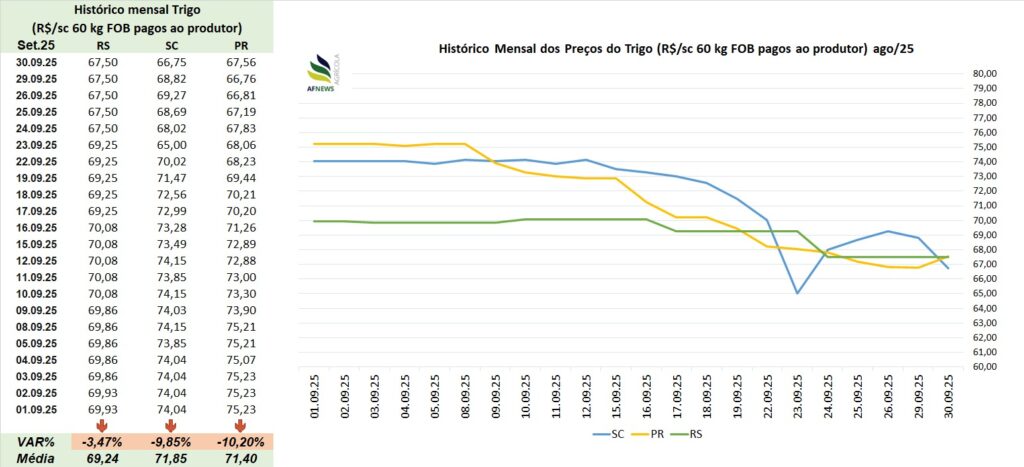

No mercado físico, as maiores quedas ocorreram no Paraná (–10,20%), Santa Catarina (–9,85%) e Rio Grande do Sul (–3,47%).

O cenário de desvalorização reflete a alta disponibilidade do cereal e a reduzida disposição dos compradores em negociar. A liquidez segue limitada, com a indústria mantendo postura conservadora devido aos estoques confortáveis e à ausência de incentivos de preços. Muitos produtores, diante desse quadro, preferem postergar as vendas.

No Paraná, produtores relatam que as atuais cotações estão abaixo do custo variável (R$ 74,64/saca no 3º trimestre). O estado reduziu em 25% a área cultivada nesta safra, para 825 mil hectares, com produção projetada em 2,68 milhões de toneladas. Historicamente, outubro tende a acentuar a pressão sobre os preços, com a intensificação da colheita local e a entrada das safras gaúcha e argentina, o que limita margens e compromete a rentabilidade.

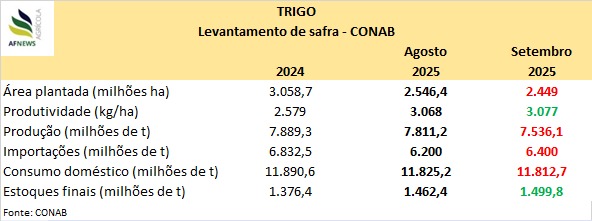

A Companhia Nacional de Abastecimento (Conab), em seu 12º levantamento da safra 2024/25, reduziu a estimativa de produção nacional para 7,53 milhões de toneladas (–4,5% em relação à safra anterior). As importações devem atingir 6,4 milhões de toneladas, ligeiro aumento sobre a previsão anterior, enquanto os estoques finais foram estimados em 1,49 milhão de toneladas, alta de 6,5%.

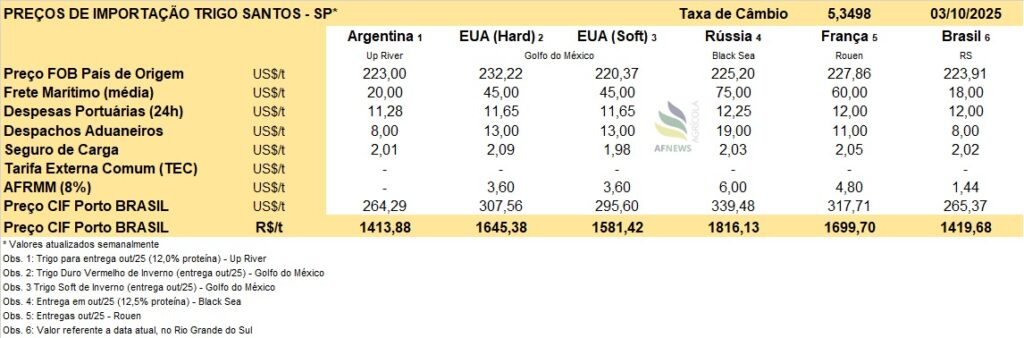

A Argentina deve responder pela maior parte das compras externas, amparada por produção elevada e preços competitivos. O trigo argentino chega aos portos brasileiros por cerca de R$ 1.413,88/tonelada.

Dados da Secretaria de Comércio Exterior (Secex) apontam que, até a quarta semana de setembro (20 dias úteis), o Brasil importou 507 mil toneladas de trigo e centeio não moídos, queda de 14,1% ante o mesmo mês de 2024.

Segundo o Departamento de Economia Rural (Deral), até 29 de setembro, 53% da área paranaense havia sido colhida, com 90% das lavouras avaliadas como boas e apenas 1% ruins. Apesar de geadas e tempestades pontuais, a produtividade média permanece satisfatória.

No Rio Grande do Sul, dados da Emater/RS indicam bom potencial produtivo: 13% das áreas em vegetação, 37% em floração, 40% em enchimento de grãos e 10% em maturação. As condições climáticas secas e ensolaradas favoreceram o desenvolvimento das plantas e a uniformidade das lavouras, com manejo fitossanitário preventivo reforçado.

Entretanto, conforme o CEEMA, a ocorrência de chuvas nas fases finais afetou o peso hectolítrico e o teor proteico em algumas regiões do Sul, comprometendo a qualidade industrial do cereal. Parte da produção, portanto, poderá ser redirecionada ao segmento de ração animal, reduzindo sua destinação à panificação.